据《科创板日报》12月24日消息,今日,在第三届商业航天发展大会上,商业航天产业联盟科创基金正式启动。该基金由盈达资本、清盈科创等机构联合发起,中关村领创商业航天产业联盟参与合作。基金首次发行规模10-20亿,远期拟扩至100亿,存续期10年,将分阶段完成资金投放与项目布局,最终目标实现约70%项目退出。投资方向聚焦低轨卫星星座及卫星互联网、可重复使用运载器及火箭发射服务、商业航天新材料和新器件、空间资源开发利用及新兴太空服务四大领域。

据《中国证券报》12月24日消息,中国商业航天发展大会今日在北京召开,会上发布《中国商业航天产业研究报告》。报告数据显示,目前全球共进行了325次航天发射,入轨航天器4026颗。其中,中国87次(成功84次),民营商业火箭企业执行23次发射任务,入轨航天器324颗。

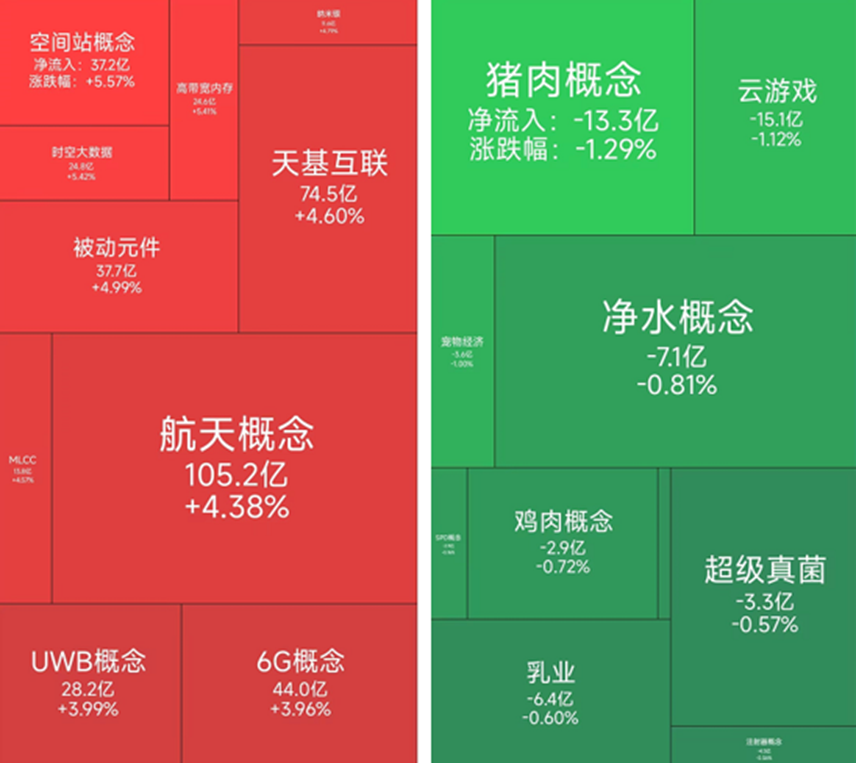

业内机构表示,今年以来,政策层面多次强调商业航天与卫星互联网在“新基建”与“天地一体化”网络中的关键地位,工信部陆续发放卫星通信业务牌照,推动产业从试验阶段迈向规模化商用。根据SatelliteInternetMarket测算,2025年至2030年,全球卫星互联网市场规模年复合增长率有望达18.1%,中国在政策与技术双轮驱动下,正成为全球卫星产业的重要增长极,产业发展的确定性为相关上市公司带来了持续的成长动力。

相关市场板块分析:

1、火箭发射及卫星制造板块:直接受益于发射频次的增加和星座组网的需求。

2、卫星通信及应用板块,包括地面终端设备和运营服务,随着6G概念的预热及空天地一体化网络的构建,市场空间广阔。

3、航天新材料及零部件板块,因其高技术壁垒和不可替代性,在产业扩容过程中有望实现业绩的稳定增长。

4、航空航天电子板块,涉及飞行控制系统、测控系统等关键电子设备,也将迎来持续的采购需求。

相关上市公司梳理:

中国卫星:作为航天科技集团旗下上市公司,拥有成熟的卫星研制平台,是我国卫星制造领域的龙头企业,在小卫星及微小卫星领域具有显著的技术优势和市场地位。

海格通信:公司是无线通信、北斗导航等领域的主流供应商,近年来积极布局卫星互联网领域,深度参与低轨卫星通信标准制定及终端研发,具备芯片到系统的全产业链能力。

中兵红箭:公司全资子公司中南钻石是超硬材料行业龙头,其培育金刚石产品在光学级及半导体级应用方面取得突破,且在航空航天用特种材料领域具有深厚的技术积累。

航天电子:从事航天电子测控、航天电子对抗及航天制导系统研制,是国内航天电子设备的重要配套单位,产品广泛覆盖运载火箭、导弹、卫星等各类航天器。

斯瑞新材:专注于高性能铜合金材料及应用产品的研发与制造,其生产的液体火箭发动机推力室内壁材料是火箭制造的关键部件,已进入国内主流商业火箭厂商供应链。

风险提示:本文提及的行业信息与企业动态仅作梳理,不构成任何投资建议;企业经营及市场波动存在不确定性,请注意相关风险。