债市早报:全国财政工作会议:扩大财政支出盘子,优化政府债券工具组合;资金面稳中偏宽,债市有所回暖

2025/12/29 10:46来源:第三方供稿

【内容摘要】12月26日,资金面维持稳中偏宽态势;债市有所转暖;转债市场主要指数涨跌不一,转债个券多数下跌;各期限美债收益率普遍下行。

一、债市要闻

(一)国内要闻

【全国财政工作会议:扩大财政支出盘子,优化政府债券工具组合】12月27日至28日,全国财政工作会议在北京召开。会议明确,2026年继续实施更加积极的财政政策。扩大财政支出盘子,确保必要支出力度。优化政府债券工具组合,更好发挥债券效益。提高转移支付资金效能,增强地方自主可用财力。持续优化支出结构,强化重点领域保障。加强财政金融协同,放大政策效能。

【国家创业投资引导基金正式启动】12月26日,备受市场期盼的国家创业投资引导基金正式启动。引导基金由国家发改委、财政部共同推动设立,创新性地采用“基金公司—区域基金—子基金”3层架构,在国家层面由财政出资1000亿元,在区域基金及子基金层面,预计将撬动万亿级社会资本参与。目前,京津冀、长三角、粤港澳大湾区3只区域基金已设立运行,并形成首批已签约的49只子基金和27个投资项目。在同日举行的国家发改委专题新闻发布会上,国家发改委创新和高技术发展司司长白京羽介绍,引导基金广泛吸引多方参与,形成万亿资金规模,加大对战略性新兴产业和未来产业支持力度,加快培育和发展新质生产力。

【央行:防范化解重点领域金融风险,做好房地产金融宏观审慎管理】12月26日,央行发布《中国金融稳定报告(2025)》。其中提到,下一步,金融系统将按照中央经济工作会议、中央金融工作会议部署,统筹国内国际两个大局,完整准确全面贯彻新发展理念,加快构建新发展格局,坚持稳中求进工作总基调,实施更加积极有为的宏观政策,防范化解重点领域风险,为实现“十五五”良好开局打牢基础。防范化解重点领域金融风险,坚定推进金融支持融资平台债务风险化解工作,积极稳妥处置中小金融机构风险,做好房地产金融宏观审慎管理,牢牢守住不发生系统性金融风险的底线。

【国家统计局:1-11月全国规模以上工业企业实现利润总额66268.6亿元,同比增长0.1%】12月27日,国家统计局发布数据,1-11月全国规模以上工业企业实现利润总额66268.6亿元,同比增长0.1%。1-11月,规模以上工业企业中,国有控股企业实现利润总额20083.6亿元,同比下降1.6%;股份制企业实现利润总额49565.6亿元,下降0.4%;外商及港澳台投资企业实现利润总额16355.3亿元,增长2.4%;私营企业实现利润总额19319.9亿元,下降0.1%。

【两部门出台境内企业境外上市资金管理新规】央行、国家外汇管理局12月26日联合发布《关于境内企业境外上市资金管理有关问题的通知》,进一步便利境内企业在境外金融市场高效融资。统一本外币资金管理政策。通知明确,境外上市募集资金、减持或转让股份等所得可以外币或人民币调回,参与H股“全流通”的上市主体对境内股东的分红款应在境内以人民币形式派发。

【郑栅洁主持召开民营企业座谈会,就做好明年经济工作听取意见建议】12月26日,国家发展改革委主任郑栅洁主持召开民营企业座谈会,围绕贯彻落实中央经济工作会议决策部署,听取民营企业关于做好明年经济工作的意见建议。来自家电汽车零部件制造、农牧产品加工、教育信息化建设、生物医药研制等领域的部分民营企业负责人参加座谈会。

【财政部等四部门发布《关于进一步发挥政府性融资担保体系作用 加力支持就业创业的指导意见》】12月26日,财政部、人力资源社会保障部、央行、金融监管总局发布关于进一步发挥政府性融资担保体系作用,加力支持就业创业的指导意见,意见提到,落实就业优先战略,加强财政金融与就业政策协同联动,加力就业岗位挖潜扩容,支持重点群体创业,提升金融资源的就业带动力,全力促发展惠民生。坚持服务实体与支持就业融合发展。政府性融资担保聚焦支小支农主业,加大对吸纳就业能力强、劳动密集型小微企业融资担保支持力度,助力企业在扩大生产投资中稳定和增加就业岗位,实现高质量发展与就业扩容相辅相成。坚持政策引导与市场运作有机统一。强化国家融资担保基金政策传导和体系引领作用,优化资源配置,推动体系提升稳就业促创业政策效能。金融机构遵循市场化运作和商业可持续原则,在依法合规前提下自主选择服务对象。坚持创新发展与风险防控统筹兼顾。政府性融资担保机构和银行积极创新金融产品及服务模式,强化科技赋能,打造便捷化线上普惠小微产品,满足小微企业多样化融资需求;坚守风险可控底线,将审慎经营要求贯穿业务全流程。

【国家统计局:经最终核实2024年GDP现价总量为1348066亿元,比初步核算数减少1018亿元】12月26日,国家统计局公告,按照我国GDP核算和数据发布制度规定,年度GDP核算包括初步核算和最终核实两个步骤。近日,根据国家统计局统计年报、财政部财政决算和有关部门年度财务资料等,国家统计局对2024年GDP数据进行了最终核实,主要结果如下:经最终核实,2024年,GDP现价总量为1348066亿元,比初步核算数减少1018亿元;按不变价格计算,比上年增长5.0%,与初步核算数持平。

【沪深交易所明年预计降费超19亿元】12月26日,沪深交易所同步发布2026年度降费让利重磅通知,两大交易所将合计向市场让利超19亿元,其中深交所预计降费超8亿元,上交所预计降费约11.13亿元。由历史经验来看,这类降费政策短期内对市场情绪会有一定的提振作用,但具体效果大小,需要结合宏观经济形势等因素综合考量。

(二)国际要闻

【日本开始兑现对美投资承诺】据日本媒体12月27日报道,日本财务省本周五宣布,将通过日本国际协力银行提供低息贷款和担保,划拨7.18万亿日元(约合459亿美元),部分资金将用于支持对美投资计划。这笔资金是财务省2026财年投融资计划的一部分,该计划还包括对核电厂的融资以及对日本电网的投资。拨款计划宣布前,日本外务省12月24日发表声明称,日本贸易谈判首席代表、经济产业大臣赤泽亮正、美国商务部长卢特尼克、美国能源部长赖特参加了23日晚间举行的磋商小组会议,日美双方一致同意加快筹备工作,以便尽早宣布战略投资计划下的第一个项目。根据此前达成的协议,若日本未能在特朗普做出决定后45天内为项目提供资金,可能面临更高的关税。今年早些时候,特朗普曾威胁对日本商品征收25%关税,在日本同意通过5500亿美元机制增加对美投资后,将大部分商品的关税降至15%。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格转涨】12月26日,WTI 2月原油期货收跌2.76%,报56.74美元/桶;布伦特2月原油期货收跌2.57%,报60.64美元/桶;COMEX黄金期货涨1.33%,报4563.00美元/盎司,创盘中历史新高,全周累计上涨4.06%;NYMEX天然气价格收涨4.05%至4.421美元/盎司。

二、资金面

(一)公开市场操作

12月26日,央行以固定利率、数量招标方式开展了930亿元7天期逆回购操作,其中,操作利率1.40%,投标量930亿元,中标量930亿元。Wind数据显示,当日有562亿元逆回购到期,因此单日净投放资金368亿元。

资金利率

12月26日,央行逆回购操作继续净投放,加之国库现金定存投放,资金面维持稳中偏宽态势。当日DR001下行0.33bp至1.256%,DR007上行3.95bp至1.524%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

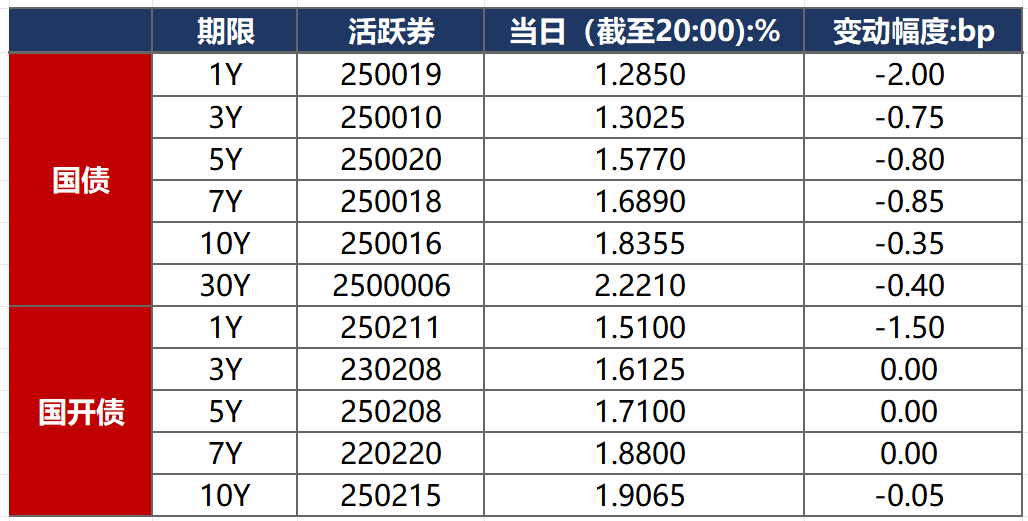

12月26日,受资金面宽松叠加年初配置预期提振,债市有所转暖。截至北京时间20:00,10年期国债活跃券250016收益率下行0.35bp至1.8355%,10年期国开债活跃券250215收益率下行0.05bp至1.9065%

数据来源:Wind,东方金诚

债券招标情况

当日无国债和国开债发行。

(二)信用债

1. 二级市场成交异动

当日无信用债成交价格偏离幅度超10%。

2. 信用债事件

万科:召集人公告,“22万科MTN005”持有人会议:延长宽限期议案获通过,展期方案未获通过。

奥园集团:公司公告,“H20奥园1”调整本息兑付安排议案获持有人会议通过。

息烽城投:中诚信国际公告,息烽城投新增被执行金额合计1905.47万元,所持息烽发展村镇银行股权等已冻结查封。

登封建投:债权代理人公告,登封建投被列为失信被执行人,涉案金额3711.87万元。

陕西西咸空港集团:债权代理人公告,截至11月30日,陕西西咸空港集团票据承兑逾期金额2.89亿元。

三峡集团:公司公告,鉴于近期市场变化,取消发行“25三峡GN010(碳中和债)”。

攀枝花国有资产投资:召集人公告,“21攀国投MTN001”持有人会议未生效,拟提前兑付议案未生效。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 12月26日,A股全天放量震荡,沪指录八连阳,商业航天延续强势、锂电、光伏、有色也持续走强,上证指数、深证成指、创业板指分别收涨0.10%、0.54%、0.14%,全天成交额2.18万亿元。当日,申万一级行业多数上涨,上涨行业中,有色金属涨超3%,电力设备、钢铁涨超1%;下跌行业中,电子、轻工制造、通信跌逾0.5%。

【转债市场主要指数涨跌不一】 12月26日,转债市场窄幅震荡,当日中证转债、上证转债分别收跌0.04%、0.14%,深证转债收涨0.06%。当日转债市场成交额940.66亿元,较前一交易日放量55.41亿元。转债市场个券多数下跌,387支转债中,121支收涨,254支下跌,12支持平。当日上涨个券中,嘉美转债涨超17%,盟升转债涨超14%;下跌个券中,松霖转债跌逾5%,华医转债、汇成转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(12月30日),神宇转债即将上市。

12月26日,再22转债公告将提前赎回;家联转债、春23转债公告不提前赎回,且未来3个月内(2025年12月29日至2026年3月27日),若再次触发提前赎回条款,亦不选择赎回;运机转债公告不提前赎回,且未来12个月内(2025年12月27日至2026年12月26日),若再次触发提前赎回条款,亦不选择赎回;博瑞转债、阳谷转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

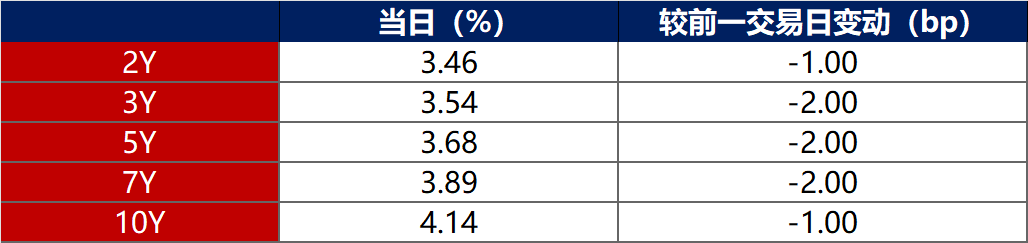

12月26日,各期限美债收益率普遍下行。其中,2年期美债收益率下行1bp至3.46%,10年期美债收益率下行1bp至4.14%。

数据来源:iFinD,东方金诚

12月26日,2/10年期美债收益率利差保持在68bp不变;5/30年期美债收益率利差扩大4bp至113bp。

12月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.23%。

2. 欧债市场:

12月26日,因圣诞节假日,主要欧洲经济体债市继续休市。

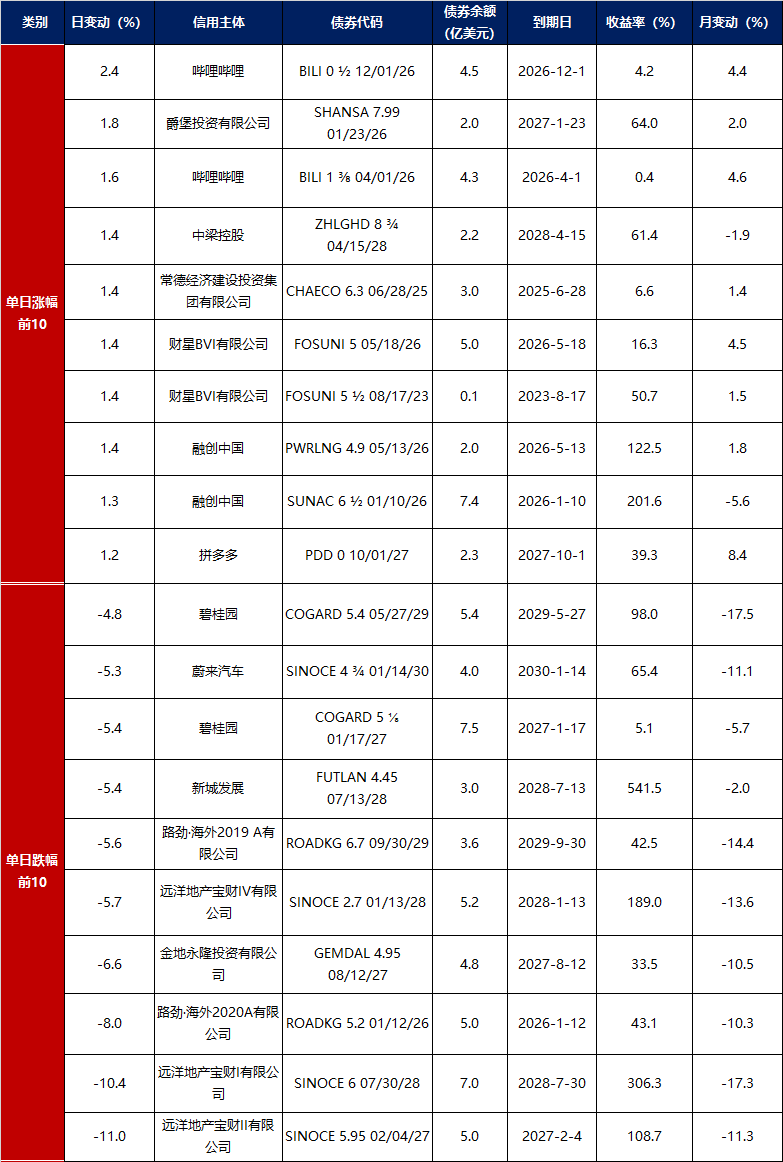

3. 中资美元债每日价格变动(截至12月26日收盘)

数据来源:Bloomberg,东方金诚整理