2026年度格隆汇“下注中国”十大核心资产已正式发布,万华化学(600309.SH)经过层层选举和PK最终入选成为“全球视野”十大核心资产中化工行业代表标的。

以下是关于万华化学的入选原因和分析逻辑:

2025年全球化工行业走出低谷,MDI供需优化叠加国内需求回暖,推动产品价格稳步上涨。同期新能源汽车、半导体、绿色材料等新兴产业加速扩张,为化工龙头打开全新成长空间。

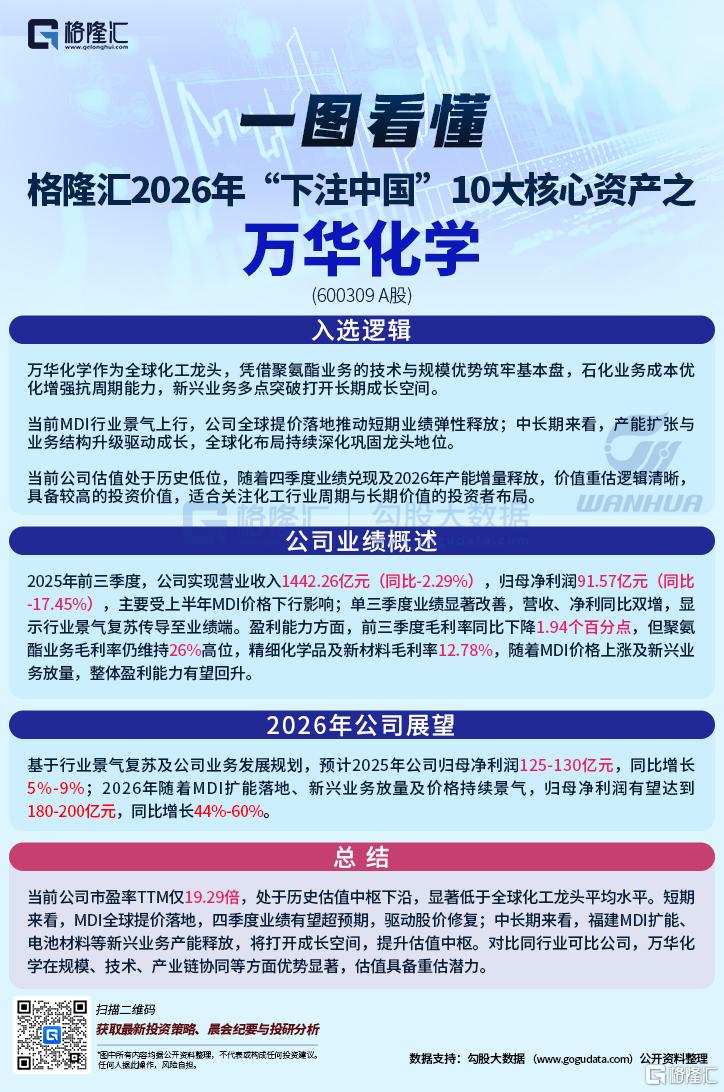

作为全球MDI龙头,万华化学2025年前三季度营收1442.26亿元、归母净利润91.57亿元,单三季度营收净利同比双增,创下2020年以来同期首次双增长。公司正迎“周期复苏 结构升级”双重红利,估值却仍在历史中枢下沿,价值重估潜力显著。

背靠十五五绿色低碳政策、全球供应链重构、国产替代加速三大机遇,万华化学以“聚氨酯 石化 新兴材料”全产业链筑牢基本盘,靠技术创新打破周期依赖,是2026年下注中国的核心选择。

01

行业背景:2026年化工行业β红利凸显

万华化学的赛道优势,源于化工行业的明确复苏趋势。2025年底机构普遍判断,全球化工行业已进入底部复苏通道,供需紧平衡、需求结构优化、政策红利加持,将持续推动行业盈利改善,2026年全球化工行业净利润增速有望达15%-20%,龙头盈利弹性将远超行业平均。

2026年行业有三大确定性机会:

一是MDI行业景气上行,2025年全球MDI产能850万吨、需求820万吨供需平衡,2026年海外装置检修叠加万华福建70万吨产能投产,龙头定价权进一步增强,需求增速有望维持5%以上;

二是新兴材料赛道爆发,全球磷酸铁锂需求超1000万吨,半导体材料国产替代空间超千亿元,生物基材料增速20%以上,成为行业新增长极;

三是全球化布局受益,万华四大生产基地覆盖全球,海外收入占比超50%,2025年全球提价最高达350美元/吨,充分享受海外需求复苏。

行业竞争格局上,传统化工企业聚焦单一环节抗风险弱,而万华化学构建“原料-中间体-成品”完整产业链,MDI全球市占率超30%,形成技术、规模、产业链、全球化四重壁垒,在复苏周期中持续抢占中小企业份额。

02

基本面拆解:不止于周期的多元布局

万华化学早已跳出“靠周期吃饭”的传统化工框架,以“三驾马车”实现稳健增长,兼具周期韧性与成长潜力。

聚氨酯业务是周期复苏的“压舱石”,2025年前三季度营收551.43亿元(占比38.2%),毛利率维持26%高位,MDI产能380万吨/年全球第一,第七代技术实现催化剂100%回收。2025年12月全球提价落地,聚合MDI月涨500元/吨、纯MDI涨300元/吨,2026年福建70万吨产能投产后总产能达450万吨,将充分享受量价齐升红利,数据显示MDI价格每涨1000元/吨,可增厚公司净利润12亿元。

石化业务作为全产业链的“成本护城河”,2025年前三季度营收593.19亿元(占比41.1%),首次超越聚氨酯成为第一大业务。120万吨/年乙烯产能完成原料切换,裂解收率从39%提升至80%,大幅降低生产成本,为聚氨酯、精细化学品提供廉价原料,有效对冲单一业务周期波动。

新兴材料业务是长期成长的“第二曲线”,2025年前三季度营收238.11亿元(占比16.5%),涵盖电池材料、半导体材料、生物制造等领域。电池材料规划超125万吨磷酸铁锂产能,2026年10万吨一期投产;半导体材料量产7N级甲硅烷打破日美垄断;生物制造推出全球首款生物基TPU,自主操作系统“生鸿”实现100%国产化,高附加值业务持续降低周期依赖。

财务层面,2025年前三季度万华化学经营活动现金流量净额170.22亿元,为项目建设和研发提供充足资金;筹资活动现金流量净额186.91亿元,保障产能扩张顺利推进。尽管整体毛利率同比略有下降,但核心聚氨酯业务毛利率仍维持高位,随着MDI提价和新兴业务放量,2026年盈利能力有望显著回升,“周期业务保盈利 成长业务提估值”的结构抗风险能力突出。

03

核心竞争力:抄不来的四重护城河

万华化学的龙头地位,源于难以复制的四重核心壁垒:

技术上,拥有MDI、TDI自主知识产权,第七代MDI技术行业领先,在电子特气、生物基材料等领域多项突破打破海外垄断,技术优势成为抵御周期波动的核心屏障;

规模上,MDI产能全球第一,TDI产能144万吨/年,乙烯产能120万吨/年,规模效应使单位生产成本比海外对手低10%-15%,行业底部仍能保持盈利;

产业链上,构建“原料-中间体-成品”完整产业链,电池材料布局“矿产-材料-回收”闭环,生物制造实现全流程数字化管控,有效对冲原料价格波动;

全球化上,四大生产基地覆盖亚、欧、美市场,海外收入占比超50%,既能规避贸易摩擦,又能快速响应区域需求,2025年全球提价策略顺利落地正是布局优势体现。

04

下注万华化学,就是下注“周期 成长”

买核心资产看估值与预期,万华化学两者兼具吸引力。

估值方面,当前市盈率TTM仅19.29倍,处于历史估值中枢下沿,显著低于全球化工龙头平均水平。国内同类企业平均PE25倍,海外龙头平均PE28倍,而万华化学2026年净利润增速预计达44%-60%,估值性价比突出,机构测算估值修复空间超20%。

业绩方面,2026年盈利增长明确:聚氨酯业务量价齐升,净利润有望达120-130亿元(同比 30%);石化业务原料切换降本,净利润25-30亿元(同比 80%);新兴材料业务产能释放,净利润35-40亿元(同比 100%);其他业务贡献5-8亿元,综合归母净利润有望达180-200亿元。

万华化学不是简单的化工周期股,而是“周期复苏 成长破局”的双重核心资产。周期上行时,聚氨酯、石化业务量价齐升;周期平稳时,新兴材料业务持续放量;长期看,技术创新与全球化布局不断提升核心竞争力。

下注中国,下注2026年周期复苏与产业升级,万华化学这份“全球龙头 成长突围”的核心资产,值得放进你的组合里。

注:本文基于2026年格隆汇“下注中国”十大核心资产票选结果及公开资料整理,不构成任何投资建议。市场有风险,投资需谨慎。