婴童辅食品牌“爷爷的农场”拟赴港上市,“有机”概念能否助其赢得市场青睐?

文/第三方供稿2026-01-06 16:36:30来源:第三方供稿

1月5日晚,爷爷的农场国际控股有限公司(下称“爷爷的农场”)向港交所递交上市申请,招银国际为独家保荐人。

爷爷的农场由艾斯普瑞企业有限公司(中国香港)控股,通过艾斯普瑞(广州)食品有限公司开展中国内地业务。艾斯普瑞主营业务为进口婴幼儿食品,2018年与荷兰母婴品牌“爷爷的农场”签约,取得该品牌中国区总经销权。

根据弗若斯特沙利文提供的数据,以2024年商品交易总额(GMV)为统计口径,该公司在中国婴童零辅食市场排名第二,在有机婴童零辅食细分市场中位列第一。2022年至2024年,公司复合年增长率为42.6%,在GMV前五的企业中处于该增速水平首位。2024年,其有机婴童零辅食GMV约5亿元,对应市场份额为23.2%。

爷爷的农场目前已形成“婴童零辅食 家庭食品”双业务布局。

图源:“爷爷的农场”官网

婴童零辅食业务涵盖食用油、调味品、谷物类辅食、果汁、果泥、果泥酸奶产品及零食等品类,2024年该板块收入7.7亿元,占总营收比例为88%。截至2025年9月30日,该板块SKU数量为195个。

家庭食品相关产品包括液态奶、方便食品、大米产品、调味品及食用油等。2024年,公司家庭食品业务收入1.05亿元,较上年同期增长144.7%;截至2025年9月30日,该板块SKU数量达74个。

随着产品线不断丰富,公司整体SKU数量从2023年末的158个增至2025年9月30日的269个。其中,约三分之一的SKU拥有有机销售许可及“有机”标识资质,部分产品在两个以上司法管辖区获得有机产品认证。

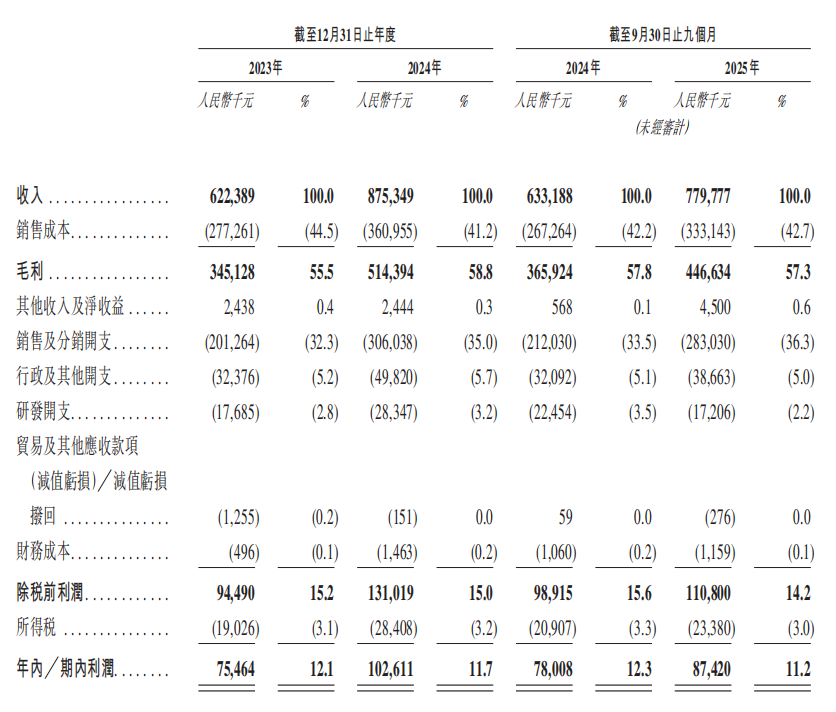

财务数据方面,2023年至2025年前三季度,爷爷的农场营收呈连续增长态势。2023年营收6.22亿元,2024年增至8.75亿元,同比增加40.6%。2025年前三季度营收为7.80亿元,较上年同期增长23.2%。

盈利能力方面,上述同期内公司毛利分别为3.45亿元、5.14亿元及4.47亿元,毛利率分别为55.5%、58.8%及57.3%。经调整利润净额(非国际财务报告准则计量)分别为7590万元、1.03亿元和9010万元,经调整净利率对应为12.2%、11.8%及11.6%。

从费用端来看,公司的销售与研发投入存在明显差距。2023年、2024年以及2025年前三季度,爷爷的农场销售及分销开支分别为2.01亿元、3.06亿元和2.83亿元,占收入的比重分别为32.3%、35.0%和36.3%。同期,公司研发开支分别为0.18亿元、0.28亿元以及0.17亿元,占比分别为2.8%、3.2%和2.2%。销售开支分别为研发开支的11.2倍、10.9倍和16.6倍。

根据公司官网,爷爷的农场自有生产基地建筑面积超20000平方米,设有多个10万级净化生产车间及多条全自动化产线,采用国际领先的生产设备和质量检测技术。生产上,公司自有品牌产品主要通过委托第三方制造商以OEM模式生产,同时为增城工厂试产采购了极少量关键原材料。

渠道数据显示,2023年、2024年及2025年前三季度,天猫自营旗舰店(往绩记录期间为公司直销主要渠道)的消费者回购率分别为29%、31%及34%,呈现逐步上升趋势。

根据招股书披露,爷爷的农场本次IPO募集的资金将主要用于五方面:提升产品开发能力,推进婴童零辅食及家庭食品产品线的创新与升级;投入供应链发展,强化内部生产能力及端到端采购管理,保障产品源头质量;开展品牌建设及营销推广工作;扩大国内销售网络并开发海外市场;以及补充营运资金及用于一般公司用途。

值得关注的是,“有机”一词在其港股招股书中累计出现140次,成为贯穿公司战略与品牌表达的关键词。爷爷的农场在招股书中指出,新一代家长高度重视儿童食品安全与营养。随着“有机等于更高质量”的理念逐渐获得广泛认可,家长更倾向于购买有机产品并为此支付相应的溢价。

然而,中国婴童零辅食市场格局仍相对分散,2024年前五大企业合计市场份额仅约14.2%。在此背景下,“爷爷的农场”虽凭借“有机”定位建立起差异化的品牌认知,但如何将这一概念转化为可持续的竞争壁垒与增长动力,并真正获得资本市场的长期认可,将是其上市后面临的重要课题。