2026年度格隆汇“下注中国”十大核心资产已正式发布,携程集团(TCOM.US/9961.HK)历经多轮筛选与角逐,最终入选成为核心资产中消费旅游领域的标杆标的。

以下是关于携程的入选逻辑与深度解析:

2025年国内消费市场虽仍存压力,但旅游细分赛道率先展现明确复苏迹象,叠加十五五规划“居民消费率显著提升”的政策红利,服务消费成为消费升级的核心方向。作为中国在线旅游(OTA)行业的领军企业,携程正告别“单一预订平台”的标签,加速推进从“国内OTA龙头”到“全域旅游生态服务商”的结构性转型。

凭借“国内基本盘稳固 国际业务突围 供应链全覆盖 技术赋能”的独特模式,携程已构建起兼具“抗周期韧性 成长确定性”的盈利结构。2025年前三季度公司营收470亿元,同比增长16%,调整后营业利润132.9亿元,同比增长11.5%,在消费大环境承压下展现出极强的稳健性,成为2026年“消费复苏 政策红利”行情中最具配置价值的核心标的。

01

核心竞争壁垒:

四大维度构筑不可复制优势

携程的行业龙头地位,源于二十余年积累的多维竞争优势,形成了新进入者难以逾越的壁垒,也是其穿越消费周期的核心底气。

品牌与流量壁垒深入人心。作为国内OTA行业的开创者之一,携程与旗下去哪儿网共同占据国内旅游服务行业自有流量前两位,用户消费心智与平台粘性显著高于竞争对手。依托庞大的用户基数与长期沉淀的口碑,平台用户复购率保持在60%以上,无论是休闲旅游还是商旅出行,均成为用户首选平台,形成了强大的流量护城河。

全链条供应链壁垒扎实深厚。在国内市场,携程覆盖600多个城市的75万余家酒店资源,深度绑定四星级及以上高端酒店;在国际市场,已打通全球200多个国家和地区的120万家酒店资源,以及1200多家航空公司的航线网络。从交通、住宿到景区门票、度假产品,全场景供应链覆盖能力,让其能一站式满足用户多元旅游需求,供应链议价权与稳定性行业领先。

全球化布局壁垒先发优势。通过收购Skyscanner(全球旅游比价搜索引擎)、Trip.com(海外OTA平台),携程快速搭建起国际业务矩阵:Skyscanner以24种语言服务全球用户,每月活跃用户过亿,通过广告与流量变现赋能生态;Trip.com覆盖39个国家及地区,2025年Q3国际OTA总预订同比增长约60%,成为承接入境游与出境游的核心载体。

技术赋能壁垒提升效率。公司持续加大AI技术投入,通过智能算法优化产品推荐、预订流程与客服响应,用户预订转化率较行业平均水平高15%-20%;同时,AI赋能供应链管理,实现酒店、机票库存的动态调配,降低运营成本,2025年三季度经调整EBITDA利润率逐季提升至34.6%,展现出技术降本增效的显著成效。

02

行业趋势赋能:

三大核心赛道叠加打开增长空间

携程的增长动能,深度受益于国内消费与旅游行业三大核心趋势的叠加发力,为业务扩张提供了广阔的需求支撑。

政策红利推动服务消费升级。十五五规划明确提出“居民消费率显著提升”,官方出台城乡居民增收计划,各地政府密集推出文旅消费刺激政策,服务消费成为政策支持的核心方向。旅游作为服务消费的核心细分领域,直接受益于政策红利释放,为携程带来持续的需求增量。

旅游市场全域复苏形成共振。国内旅游市场稳步增长,2025年前三季度旅游人次同比增长18%,旅游收入同比增长11.5%;入境游快速回暖,2025年Q3入境旅客预订同比增长超100%;出境游持续修复,酒店和机票预订已恢复至2019年同期的140%,且恢复比例逐季提升。国内、入境、出境三大市场共振,全面打开增长空间。

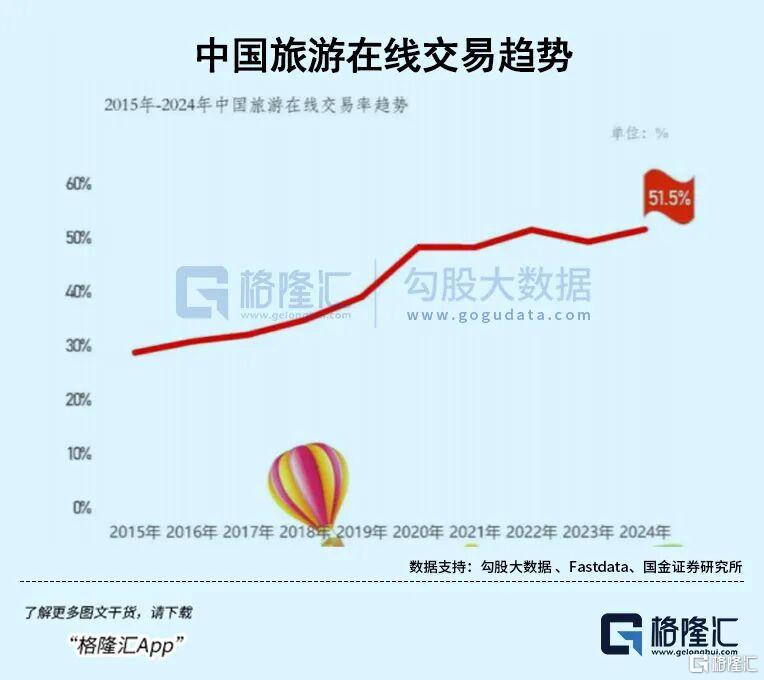

OTA渗透率持续提升重构行业格局。2024年国内OTA渗透率已达51.5%,且呈持续上升趋势,线上预订成为旅游消费的主流模式。携程作为行业龙头,凭借流量与供应链优势,持续抢占线下转移与行业增量市场份额,行业集中度进一步提升,强者恒强的格局愈发稳固。

行业竞争格局方面,OTA行业的“流量 供应链”双壁垒让中小玩家难以突围。携程通过整合行业资源(入股同程、收购去哪儿等),基本统一国内主流市场格局,在高端酒店、商旅服务等细分领域占据绝对领先地位,行业资源持续向头部集中。

03

业务布局解析:

三大板块协同 生态赋能的价值重构

携程早已不是单一的旅游预订平台,通过三大核心业务协同发展与生态拓展,构建了“主业稳固 新增长极突出”的盈利结构,最新业绩表现便是有力佐证。

国内旅游业务是核心利润基本盘。依托携程、去哪儿两大核心品牌,覆盖从大众到中高端的全客群需求:携程主品牌聚焦中高端休闲旅游与商旅市场,凭借高端酒店资源与优质服务保持高利润率;去哪儿网主打高性价比,承接下沉市场与年轻客群,贡献稳定流量与交易规模。2025年前三季度国内业务营收占比超80%,作为基本盘为公司提供稳定的利润支撑,同时受益于国内旅游人次与收入双增长,持续实现稳健扩张。

国际旅游业务是高速增长新引擎。通过Trip.com与Skyscanner的协同布局,携程全面承接入境游与出境游复苏红利:入境游方面,外国旅客恢复至疫情前水平并持续增加,2025年Q3预订量翻倍增长;出境游方面,用户跨境出行需求持续释放,酒店、机票预订量远超疫情前同期。2025年Q3国际业务营收占比约13%,虽仍处于投资周期,但增速迅猛,未来有望成为与国内业务并重的核心增长极。

多元化服务业务丰富盈利生态。除核心的交通、住宿预订外,携程还布局了度假产品、景区门票、商旅管理、租车等多元化服务,形成“一站式旅游生态”。其中,商旅管理业务受益于企业差旅需求复苏,保持双位数增长;度假产品与门票玩乐业务通过套餐化、个性化设计,提升用户客单价与消费频次,成为盈利结构优化的重要支撑。

生态赋能成为盈利质量提升的关键。携程通过“流量 供应链 技术”的生态协同,将单次预订转化为长期用户价值:流量优势保障订单规模,供应链优势保障服务体验,技术赋能提升运营效率。财务层面,公司现金流创造能力持续增强,2025年前三季度净利润(含资产处置收益)达291亿元,同比增长94%;调整后盈利稳步增长,为业务扩张与股东回报提供充足资金支持。

04

2026年投资展望:

估值洼地 业绩提速的双重机遇

布局核心资产,核心看估值逻辑与增长确定性,携程在这两方面均具备显著吸引力。当前市场对其认知仍部分停留在“传统OTA平台”,但随着全域旅游复苏深化与国际业务放量,其估值逻辑正从“周期消费股”向“消费复苏成长股”重构,当前调整后20倍左右的市盈率处于历史估值低位,性价比突出。

业绩层面,2026年增长确定性极强:国内业务受益于旅游消费升级与OTA渗透率提升,营收预计同比增长12%-14%;国际业务承接入境游与出境游双重红利,增速有望突破50%;多元化服务业务同步扩张,进一步增厚业绩。综合来看,公司2026年整体营收增速预计达15%-17%,叠加国际业务规模化带来的利润率改善与AI技术降本增效,调整后净利润增速预计达18%-20%,盈利能力持续优化。

长期来看,政策红利释放、居民收入增长与旅游消费复苏形成长期趋势,携程作为行业龙头,将持续享受市场扩容与集中度提升的双重红利。若2026年消费刺激政策落地推动行业估值拔升,公司股价有望迎来“业绩 估值”的双重修复,增长弹性进一步释放。

05

2026年布局携程,

就是布局中国消费复苏的核心机遇

为什么2026年要重点布局携程?因为它早已超越传统OTA的范畴,成为“全域旅游 全链服务 全球化布局”的复合型核心资产。消费复苏周期中,国内、入境、出境三大市场共振推动营收高速增长;消费平稳期,强大的供应链与用户粘性提供稳定盈利支撑;长期维度,政策红利与行业升级持续打开增长天花板。

布局携程,本质是布局2026年中国服务消费复苏、旅游行业升级的核心机遇。这家旅游巨头正以全球化布局与技术赋能打破周期宿命,其长期价值正被重新定义,无疑是下注中国消费核心资产组合中不可或缺的重要配置。

想解锁格隆汇2026“下注中国”十大核心资产完整名单?

想获取专属2026年消费赛道投资组合配置方案?

想抓住更多超越市场的超额收益机会?

扫描下方二维码,及时获取最新动态、核心资产深度解析以及与优秀研究员老师答疑解惑机会,与千万投资者共同把握新一年的财富机遇!