债市早报:我国央行连续第14个月增持黄金;资金面维持宽松,债市继续承压走弱

文/第三方供稿2026-01-08 11:26:39来源:第三方供稿

【内容摘要】1月7日,资金面继续维持宽松格局;债市继续承压走弱;转债市场主要指数集体收涨,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【2025年12月外储规模小幅上升,央行连续14个月增持黄金】国家外汇管理局1月7日发布的数据显示,截至2025年12月末,我国外汇储备规模为33579亿美元,较11月末上升115亿美元,升幅为0.34%。国家外汇管理局表示,2025年12月,受主要经济体货币政策、宏观经济数据等因素影响,美元指数下跌,全球金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。2025年12月末,我国黄金储备为7415万盎司,环比增加3万盎司,为我国央行连续第14个月增持黄金。

【央行将开展1.1万亿元买断式逆回购操作】1月7日,央行发布公告称,1月8日将以固定数量、利率招标、多重价位中标方式开展1.1万亿元买断式逆回购操作,期限为3个月(90天)。鉴于月内有同等规模的到期量,本次操作后将实现3个月期买断式逆回购等量续作。这也是央行连续第三个月等量续做3个月期买断式逆回购。另外,本月还将有6000亿元6个月期买断式逆回购以及2000亿元MLF(中期借贷便利)到期。

【八部门聚力推出“人工智能 制造”专项行动】1月7日,工信部等八部门联合印发《“人工智能 制造”专项行动实施意见》。此次专项行动旨在贯彻落实《国务院关于深入实施“人工智能 ”行动的意见》,加快推进人工智能技术在制造业融合应用,打造新质生产力,全方位、深层次、高水平赋能新型工业化。《意见》提出到2027年,我国人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列。《意见》还围绕创新筑基、赋智升级、产品突破、主体培育等方面部署7大重点任务,促进人工智能技术与制造业应用“双向赋能”。

(二)国际要闻

【美国12月ISM服务业PMI创一年多最高,需求稳健,招聘回暖】1月7日,供应管理协会(ISM)表示,其服务业指数上升1.8点至54.4,为2024年10月以来的最高水平,高于媒体对经济学家调查中的所有预测。重要分项指数方面,新订单增幅创下2024年9月以来的最大水平;衡量商业活动的指标升至一年高点;出口订单以一年多来最快的速度增长;价格上涨速度降至九个月来的最慢水平;库存扩张速度达到2024年10月以来最快;供应商交付指数从一年高位回落,下跌2.3点。12月共有11个行业实现增长,领涨的包括零售业、金融与保险业,以及住宿和餐饮服务业;有5个行业出现收缩。服务业的强劲表现与制造业的疲软形成鲜明对比。ISM周一公布的另一组数据显示,12月工厂活动出现自2024年以来最严重的收缩。

【小非农”温和复苏,美国12月ADP就业人数增长4.1万人,扭转前月下滑趋势】1月7日公布的ADP Research数据显示,美国企业12月私营部门就业人数增加4.1万,扭转了前月的下滑趋势(11月数据从-3.2万上修至-2.9万),但不及彭博调查中经济学家预期的5万。此前4个月中,私营部门有3个月出现就业下滑,12月数据为年末疲软的劳动力市场带来一定积极信号。其中,教育与医疗服务以及休闲与酒店业成为主要拉动力量,而专业服务和制造业就业继续下滑。按企业规模划分,几乎所有新增岗位来自雇员少于500人的中小企业,大型企业仅新增2000人。薪资方面,留任员工平均年薪增速为4.4%,与上月持平;跳槽者薪资涨幅为6.6%,较上月提高0.3个百分点。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格转涨】1月7日,WTI 2月原油期货收跌2%,报55.99美元/桶;布伦特3月原油期货收跌1.22%,报59.96美元/桶;COMEX 2月黄金期货收跌0.75%,报4462.5美元/盎司;NYMEX天然气价格收涨3.94%至3.562美元/盎司。

二、资金面

(一)公开市场操作

1月7日,央行以固定利率、数量招标方式开展了286亿元7天期逆回购操作,操作利率1.40%,投标量286亿元,中标量286亿元。Wind数据显示,当日有5288亿元逆回购到期,因此单日净回笼资金5002亿元。

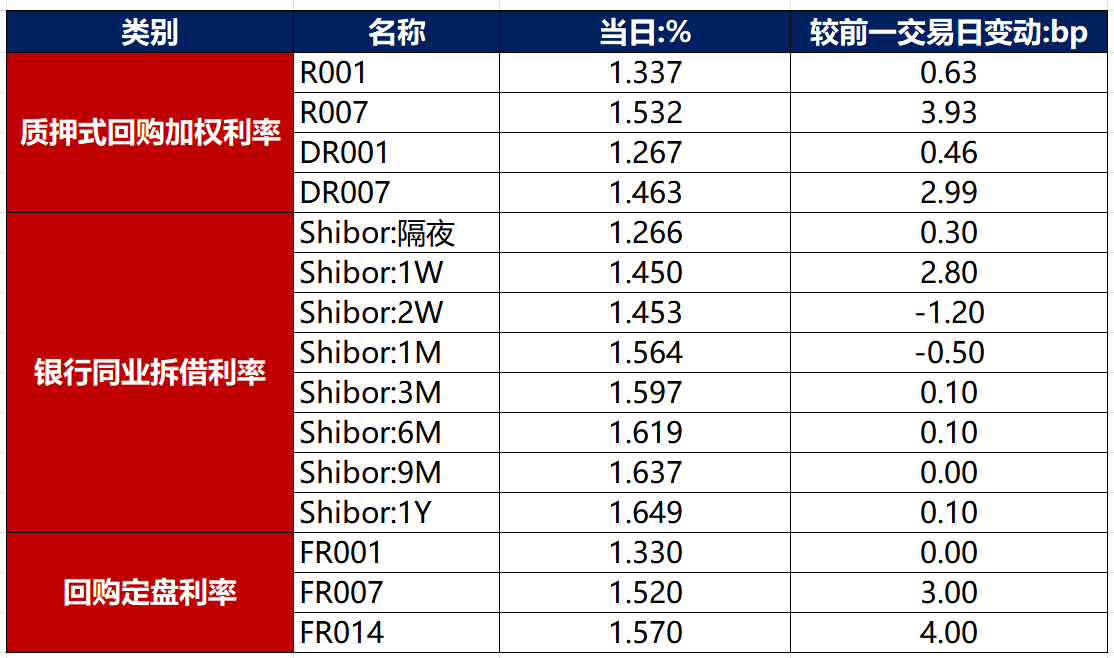

资金利率

1月7日,资金面继续维持宽松格局,当日DR001上行0.46bp至1.267%,DR007上行2.99bp至1.463%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

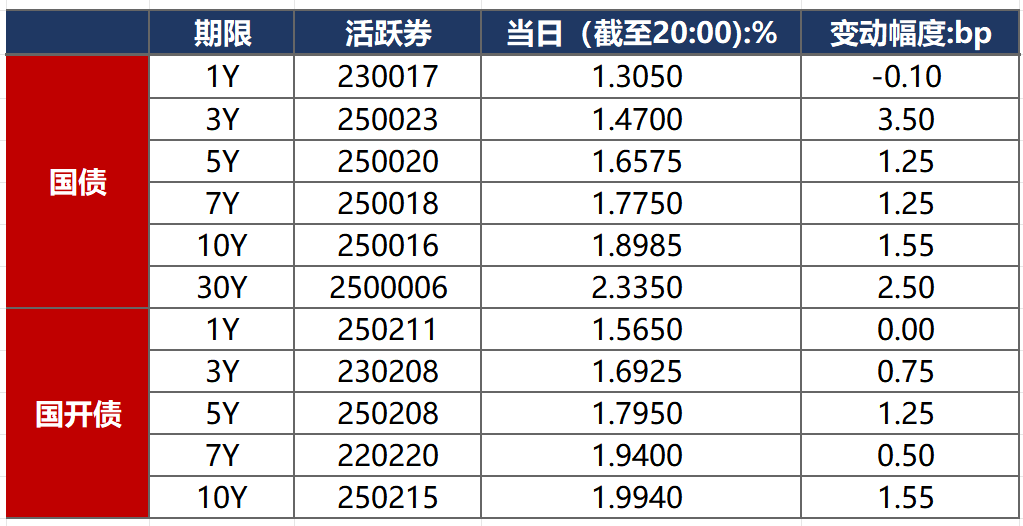

1月7日,债市继续承压走弱。截至北京时间20:00,10年期国债活跃券250016收益率上行1.55bp至1.8985%,10年期国开债活跃券250215收益率上行1.55bp至1.9940%

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月7日,无信用债成交价格偏离幅度超10%。

2. 信用债事件

正荣地产:公司公告,ZHPRHK 6.63 01/07/26到期未能偿付,将于1月7日退市;“H20正荣2”宽限期内未能全额筹集偿债资金,未偿付分期本息累计0.92亿元;公司相关主体新增被列为失信被执行人情形,涉案金额合计877.8万元。

曲靖麒麟城乡投:公司公告,公司涉及金融借款合同纠纷,麒麟职校已向中航信托支付7500万元款项。

西安沣东发展:公司公告,子公司沣东地产债务逾期本金3亿元,公司提供连带责任保证。

东实集团:公司公告,公司将持有东莞市大学创新城建设公司无偿划转东莞国资委,触发“21东莞实业MTN001”事先约束条款。

中交城投:公司公告,鉴于近期市场存在一定波动,取消发行2026年度一期中票,计划发行规模为15亿元。

中瑞实业:大公国际将郑州中瑞实业主体及“21中瑞01”信用等级由AA 调整为AA-。

中国海外发展:公司公告,12月合约销售额398.3亿元,同比减少1%。

璋利国际:公司公告,拟发行748.95万股新股以将应付款项资本化,应付款项资本化股份相当于公司1月6日已发行股本约18.92%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 1月7日,A股震荡上涨,沪指14连阳接近4100点,半导体题材爆发,煤炭股午后大涨,稀土永磁概念走强,上证指数、深证成指、创业板指分别收涨0.05%、0.06%、0.31%,全天成交额2.88万亿元。申万一级行业多数上涨,上涨行业中,综合涨超3%,煤炭涨超2%;下跌行业中,石油石化、非银金融、美容护理跌逾1%

【转债市场主要指数集体跟涨】 1月7日,转债市场跟随权益市场继续上扬,中证转债、上证转债、深证转债分别收涨0.30%、0.28%、0.33%。转债市场成交额928.06亿元,较前一交易日缩量31.62亿元。转债市场个券多数上涨,385支转债中,199支收涨,173支下跌,13支持平。当日上涨个券中,东时转债涨停20%,鼎龙转债涨超11%;下跌个券中,联创转债、塞力转债跌逾7%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(1月8日),联瑞转债开启网上申购。

1月7日,鸿路转债公告即将触发转股价格下修条款。

1月7日,阳谷转债公告不提前赎回,且未来6个月内(2026年1月7日至2026年7月6日),若再度触发提前赎回条款,亦不选择提前赎回;电化转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

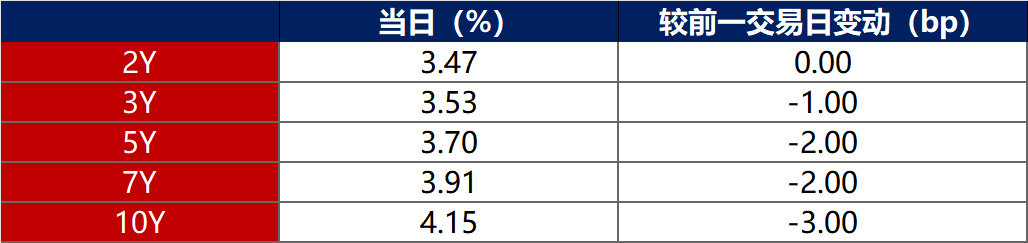

1月7日,2年期美债收益率保持在3.47%不变,其余各期限美债收益率普遍下行。其中,10年期美债收益率下行3bp至4.15%。

数据来源:iFinD,东方金诚

1月7日,2/10年期美债收益率利差收窄3bp至68bp;5/30年期美债收益率利差书摘2bp至112bp。

1月7日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.27%不变。

2. 欧债市场

1月7日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行4bp至2.81%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、3bp、3bp和6bp。

数据来源:英为财经,东方金诚

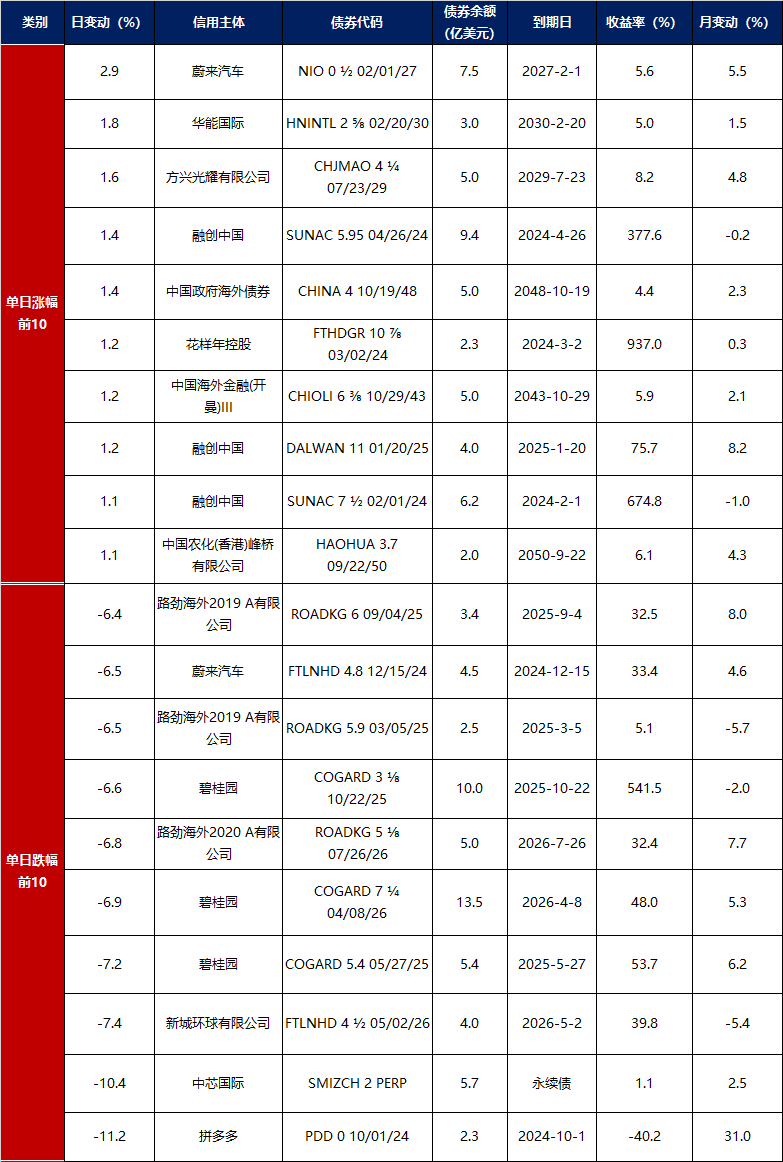

3. 中资美元债每日价格变动(截至1月7日收盘)

数据来源:Bloomberg,东方金诚整理