超预期!美国11月PPI升至3%,美联储1月或暂停降息

文/第三方供稿2026-01-14 23:56:48来源:第三方供稿

周三,美国劳工部最新公布的数据显示,美国11月PPI通胀数据强劲,远超预期。

其中,11月PPI年率3%,为7月以来新高,高于预期的2.7%;月率0.2%,预期0.2%。剔除食品和能源后,核心PPI年率3%,高于预期的2.7%;月率0%,预期0.20%。

细分项看,商品价格上涨0.9%是PPI上涨的主要原因,其中超过80%的涨幅可归因于能源价格上涨4.6%。服务价格则持平。

剔除食品和能源价格后,生产者商品价格在10月份上涨0.4%后,2024年上涨0.2%。

10月份批发服务价格上涨0.3%后,12月份保持不变。贸易服务利润率下降0.8%。企业吸收了部分特朗普总统全面进口关税的影响,从而阻止了通胀的急剧上升。

金融市场对这些数据反应冷淡,股指期货走低,国债收益率基本持平。

美联储预计将在1月27日至28日的会议上维持隔夜利率在3.50%-3.75%的区间不变。

美联储主席鲍威尔与特朗普之间的紧张关系升级,使得大多数经济学家预计在鲍威尔5月任期结束前不会出现降息。特朗普政府已对鲍威尔展开刑事调查,但鲍威尔称这是影响利率的“借口”。

美联储卡什卡利表示,特朗普政府过去一年针对美联储采取的行动“实际上是货币政策问题”。

卡什卡利在接受采访时表示:“过去一年来的局势升级实际上是货币政策的问题。我认为主席对此解释得很准确。”卡什卡利认为一月份没有降息的必要,”但补充说今年晚些时候或许还有些降息空间,但他表示,现在“为时尚早”。

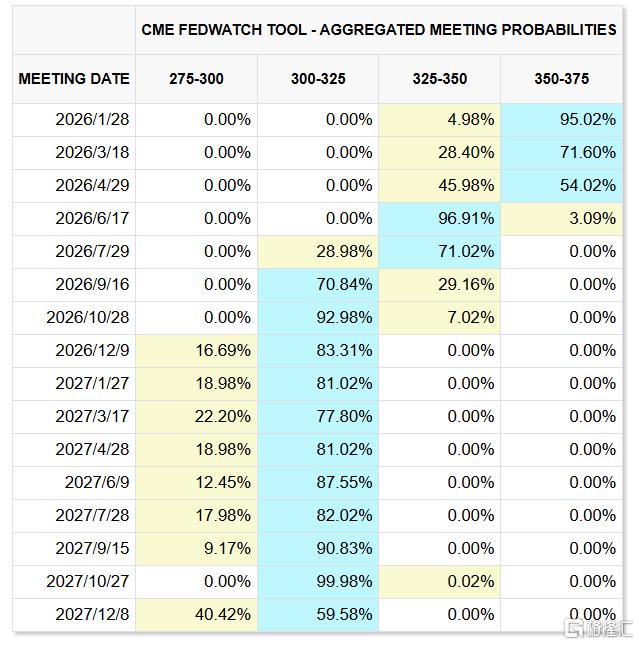

据CME“美联储观察”:美联储1月降息25个基点的概率为4.98.8%,维持利率不变的概率为95.02%。到3月累计降息25个基点的概率为28.4%,维持利率不变的概率为71.6%。

12月份的PPI通胀报告将于1月30日发布,届时将更清晰地反映美国生产者价格的状况。

值得注意的是,美联储官员曾警告称,由于特朗普的关税政策,今年的通胀趋势可能会走高。然而,近期宏观经济数据迄今为止对美国通胀发出的信号喜忧参半。