【内容摘要】1月14日,资金面仍显收敛态势;债市偏强震荡,但短债因资金面收敛而继续走弱;转债市场跟随权益市场震荡分化,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【12月进出口增速大幅超预期】根据1月14日海关总署公布的数据,以美元计价,2025年12月出口额同比增长6.6%,增速比11月加快0.7个百分点,2025年出口额累计同比增长5.5%,增速较上年低0.3个百分点。12月进口额同比增长5.7%,增速比11月加快3.8百分点;2025年进口额累计同比为0.0%,增速较上年低1.0个百分点。

【沪深北交易所上调融资保证金比例至100%】1月14日,经证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%。上述通知自1月19日起施行。此次调整仅限于新开融资合约,调整实施前已存续的融资合约及其展期仍按照调整前的相关规定执行。沪深北交易所表示,2023年8月,沪深北交易所将融资保证金比例从100%降低至80%,融资规模和交易额稳步上升。近期,融资交易明显活跃,市场流动性相对充裕,根据法定的逆周期调节安排,适度提高融资保证金比例回归100%,有助于适当降低杠杆水平,保护投资者合法权益。

【三部门:延续实施居民换房退个税政策至2027年底】1月14日,财政部、税务总局、住房城乡建设部三部门联合公告,宣布自2026年1月1日至2027年12月31日,延续实施支持居民换购住房有关个人所得税政策。对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个税予以退税优惠。居民换房退个税政策自2022年9月由财政部、税务总局出台,经过2023年三部门发文续期后,持续实施至2025年底。本次三部门再次发布续期公告,将政策期限进一步延续至2027年底。

(二)国际要闻

【美国11月零售销售意外走强,环比增0.6%】1月14日,美国商务部公布的数据显示,未经通胀调整的零售销售额在11月环比增长0.6%,高于0.5%的预期值;10月数据则从初值下修至-0.1%。若剔除波动较大的汽车类别,核心零售销售额仍实现0.5%的环比增长。作为GDP计算关键参考指标的“零售销售控制组”(该指标进一步剔除食品服务、汽车经销商、建材商店和加油站)环比增长0.4%,符合预期。从同比看,零售销售总额增长5.1%,即使粗略使用消费者价格指数进行平减调整,实际零售销售同比仍保持增长,表明尽管市场情绪受“K型经济”结构性分化的持续影响,整体消费数据依然稳健,支撑了市场对四季度GDP强劲增长的预期。

【美联储2026年票委坚守谨慎立场】多位美联储地区联储主席最近重申年内温和降息的可能性,同时强调央行独立性对维持物价稳定不可或缺。美东时间1月14日,保尔森在费城大区商会活动上重申,如果通胀降温且劳动力市场企稳,美联储可能今年晚些时候进一步小幅降息。这与她本月初的表态基本一致。古尔斯比在接受媒体采访称“美联储的独立性对这个国家的长期通胀率至关重要”。卡什卡利强调,无论下任美联储主席是谁,联储的政策必须基于数据而非政治指令,集体决策机制是抵御干预的防线。保尔森和卡什卡利均拥有2026年美联储货币政策委员会FOMC会议的投票权,古尔斯比拥有2025年的会议投票权。他们的表态凸显出,面对特朗普政府的大幅降息压力,美联储的官员们仍坚持基于经济数据而非政治偏好制定利率政策的立场。目前市场普遍预期,美联储1月27日至28日的FOMC会议将决定按兵不动。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格转跌】 1月14日,WTI 2月原油期货收涨1.42%,报62.02美元/桶;布伦特3月原油期货收涨1.6%,报66.52美元/桶;COMEX 2月黄金期货收涨约0.8%,报4635.7美元/盎司;NYMEX天然气价格收跌7.89%至3.113美元/盎司。

二、资金面

(一)公开市场操作

1月14日,央行以固定利率、数量招标方式开展了2408亿元7天期逆回购操作,其中,操作利率1.40%,投标量2408亿元,中标量2408亿元。Wind数据显示,当日有286亿元逆回购到期,因此单日净投放资金2122亿元。

资金利率

1月14日,尽管央行连续净投放,但资金面仍显收敛态势。当日DR001上行0.07bp至1.392%,DR007上行1.94bp至1.567%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月14日,受证监会批准限制融资杠杆比例影响,股市回调,债市随之偏强震荡,短债因资金面收敛而继续走弱。截至北京时间20:00,10年期国债活跃券250016收益率下行0.30bp至1.8570%,10年期国开债活跃券250215收益率上行0.40bp至1.9670%。

数据来源:Wind,东方金诚

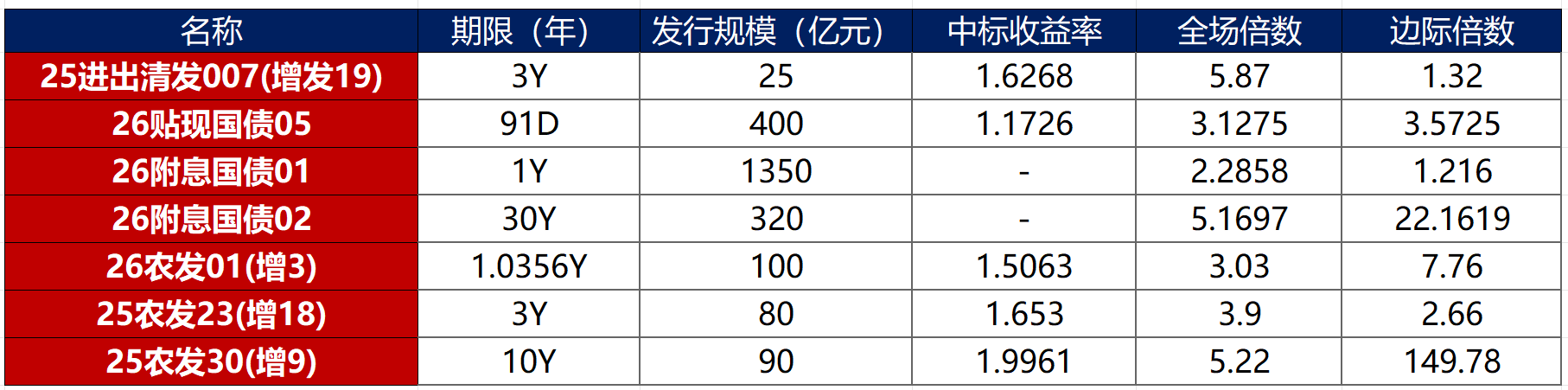

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月14日,2只产业债成交价格偏离幅度超10%,为“23万科01”跌超56%;“H1碧地03”涨超1548%。

2. 信用债事件

万科:召集人中信证券公告,“21万科02”持有人会议最终议案将在1月16日前发出补充通知。

瑞茂通:公司公告,公司子公司新增金融机构借款逾期8.14亿元,新增商票承兑逾期4151万元,合计逾期金额占最近一期经审计净资产的10.85%。

杭州水务:穆迪应发行人要求,撤销杭州水务“Baa1”发行人评级。

郑州中瑞实业:大公国际终止公司主体及"21中瑞01"信用评级。

嘉美包装:公司公告,预计2025年净利润为8543.71万元-1.04亿元,同比下降43.02%-53.38%。公司业绩变动系2025年为饮料行业“小年”,叠加饮料礼品消费场景不及预期。

融创地产:公司公告,因营业信托纠纷,子公司涉诉被裁定执行资产冻结。

金地集团:公司公告,经公司财务部门初步测算,预计2025年度净利润为负值。

海隆控股:公司公告,HILOHO 9.75 11/18/24同意征求届满期限延长至1月22日。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 1月14日,A股冲高回落,沪指在逼近4200点后受到融资保证金调升影响转为下行,AI应用、有色金属、半导体产业链延续走强,上证指数收跌0.31%,深证成指、创业板指分别收涨0.567%、0.82%,全天成交额3.99万亿元,续创历史新高。申万一级行业多数上涨,上涨行业中,计算机涨超3%,综合涨超2%;下跌行业中,银行、房地产跌逾1%。

【转债市场主要指数有所分化】 1月14日,转债市场跟随权益市场震荡分化,中证转债、深证转债分别收涨0.15%、0.47%,上证转债收跌0.10%。转债市场成交额1114.29亿元,较前一交易日放量75.85亿元。转债市场个券大多下跌,385支转债中,47支收涨,327支下跌,11支持平。当日上涨个券中,泰福转债涨超10%,精达转债、宝莱转债涨超7%;下跌个券中,崧盛转债跌逾14%,再22转债跌逾13%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(1月16日),澳弘转债、双乐转债上市;耐普转02、尚太转债开启网上申购。

1月14日,万孚转债公告将转股价格由27.00元/股下修至21.10元/股。

1月14日,电化转债公告不提前赎回,且未来3个月内(2026年1月14日至2026年4月13日),若再度触发提前赎回条款,亦不选择提前赎回;神通转债公告预计触发提前赎回条款。

(四)海外债市

1. 美债市场

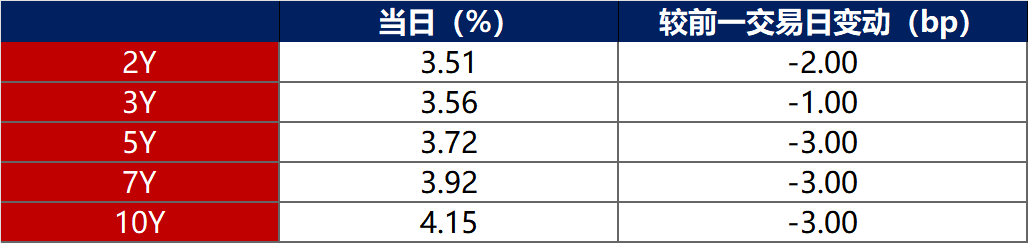

1月14日,各期限美债收益率普遍下行。其中,2年期美债收益率下行2bp至3.51%,10年期美债收益率下行3bp至4.15%。

数据来源:iFinD,东方金诚

1月14日,2/10年期美债收益率利差收窄1bp至65bp;5/30年期美债收益率利差收窄1bp至107bp。

1月14日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.29%。

2. 欧债市场

1月14日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至2.78%,法国、意大利、西班牙、英国10年期国债收益率分别下行3bp、3bp、3bp和6bp。

数据来源:英为财经,东方金诚

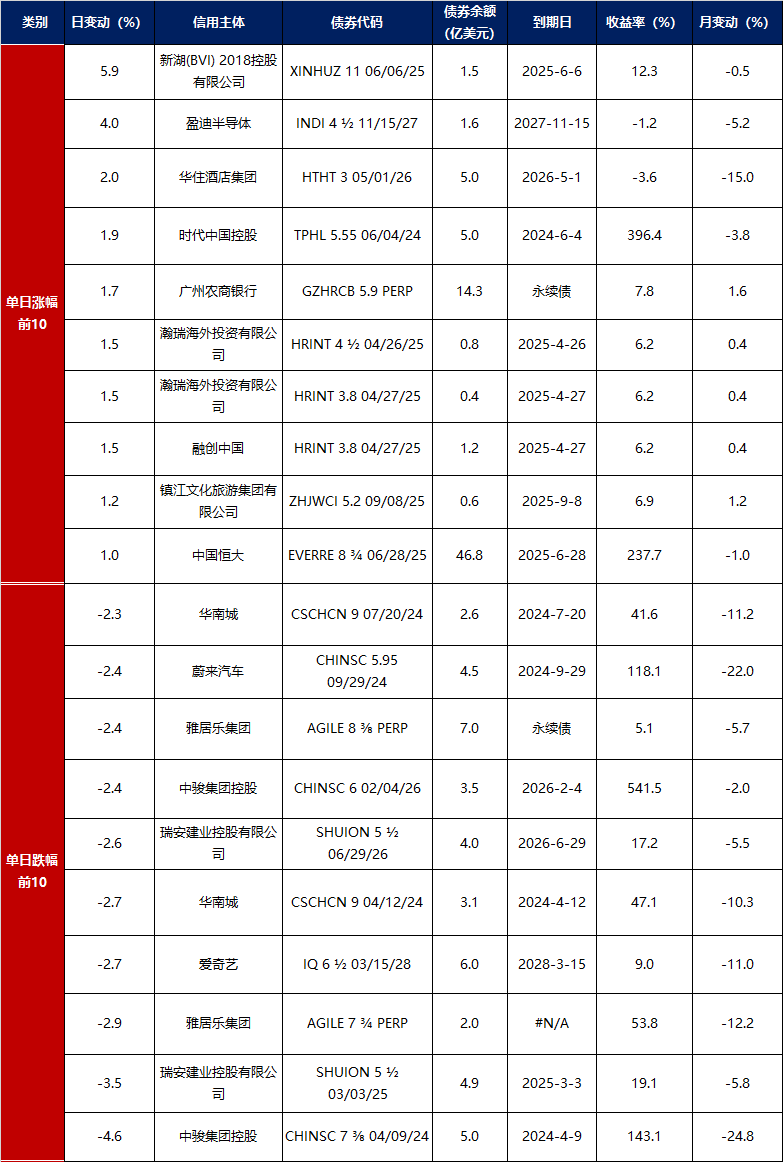

3. 中资美元债每日价格变动(截至1月14日收盘)

数据来源:Bloomberg,东方金诚整理