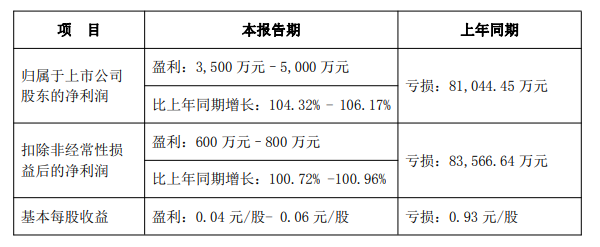

1月21日晚间,埃斯顿发布的2025年度业绩预告显示,预计全年归属于上市公司股东的净利润将实现3500万元至5000万元的盈利,相较上年同期亏损超8.1亿元,同比大幅增长104.32%至106.17%,成功实现扭亏为盈。

同时,埃斯顿赴港IPO的进程也在持续推进,首次递表失效后,已于1月15日再度递交招股书,有望成为港股工业机器人第一股。

出货量高增,业绩实现反转

对于业绩的反转,公告指出,主要原因来自核心业务收入的稳健增长。报告期内,埃斯顿工业机器人出货量持续攀升,尤其在汽车、电子、锂电等高景气度行业不断取得市场突破,推动国内营业收入实现较好增长。

另一个对净利润由负转正产生决定性影响的因素,是资产减值计提的大幅减少。2024年度,公司因计提资产减值(包括商誉等重大资产减值)合计金额高达约4.66亿元,成为当年亏损的重要原因之一。而公告显示,根据初步测算,2025年度预计不会发生重大资产减值事项。这一变化显著缓解了利润表压力,使主营业务增长的成果得以更清晰地体现。

根据更新后的招股书披露的财务数据,2022年、2023年、2024年和2025年前九个月,埃斯顿的营业收入分别为38.81亿元、46.52亿元、40.09亿元和38.04亿元,对应的归母净利润分别为1.84亿元、1.34亿元、-8.18亿元和0.30亿元。

对于2024年的亏损,公司解释为主要源于收入及毛利率的减少、无形资产及商誉的减值亏损以及营运开支的增加。其中,对员工队伍的战略投资导致的销售、行政及研发开支增长,被视作为长期增长奠定基础的“必要投入”。

多品牌战略,登顶国内市场

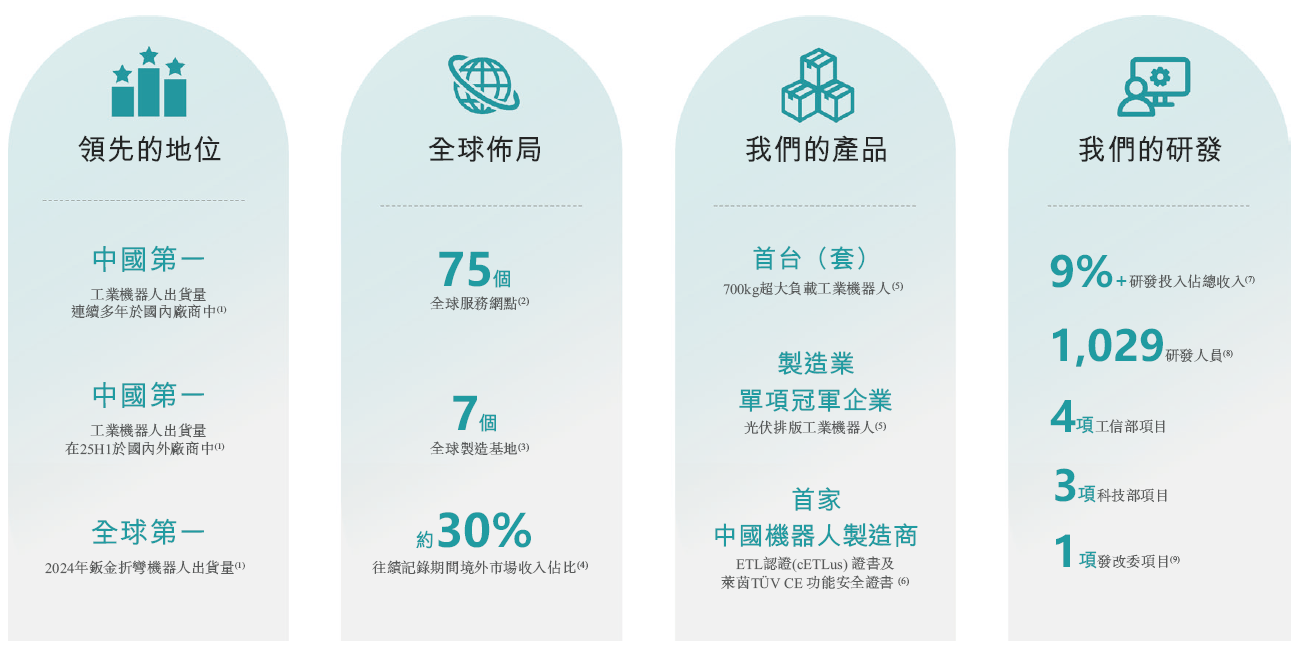

支撑埃斯顿业绩反转与资本市场野心的,是其深耕多年的技术积累、全面的产品矩阵以及清晰的全球化多品牌战略。根据最新招股书及行业资料,埃斯顿不仅是中国工业机器人解决方案市场出货量最高的国产企业,更在2025年上半年实现了一个里程碑式的突破:在国内市场,其工业机器人出货量历史性地超越了长期占据主导地位的外资品牌,登顶中国工业机器人解决方案市场。按收入计算,公司也同样处于中国市场首位。在全球范围内,以2024年收入计,埃斯顿位列全球及中国工业机器人市场第六名,市场份额分别达到1.7%和2.0%。

多品牌战略是埃斯顿核心竞争力之一。核心品牌「Estun」覆盖全系列机器人及核心部件;2020年收购的「Cloos」强化焊接领域技术能力;2017年纳入麾下的「Trio」推动其向高端运动控制解决方案提供商转型,「M.A.i」则引入德国工业4.0技术,完善智能制造布局。产品矩阵覆盖96款型号,通用型含12款四轴、38款六轴SCARA机器人,46款专用型机器人精准匹配行业需求。

从业务构成看,埃斯顿的收入主要来源于两大板块:工业机器人与智能制造系统,以及自动化核心部件与运动控制系统,核心部件实现100%自研,并在全球设立了75个服务网点,2025年前三季度境外收入11.18亿元,占比29.4%。

招股书提到,埃斯顿本次香港IPO募资金额将用于扩充公司全球生产能力;在全球产业链上下游择机开展战略联盟构建、投资及收购事项;投入研发项目以攻关下一代工业机器人技术,进一步巩固自身市场领导地位;升级全球服务体系,并搭建集团层面的数字化管理系统;部分偿还现有贷款;以及补充营运资金、满足一般企业经营用途。