债市早报:央行连续11个月加量操作MLF;资金面边际收敛,债市震荡调整

2026/01/23 10:02来源:第三方供稿

【内容摘要】1月22日,税期走款,资金面边际收敛;债市震荡调整;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【央行行长潘功胜:继续维护好金融市场平稳运行,支持资本市场稳定发展】1月22日,央行行长潘功胜在接受采访时表示,2026年,央行将继续实施好适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,发挥增量政策和存量政策集成效应,为经济稳定增长、高质量发展和金融市场稳定运行营造良好的货币金融环境,为实现“十五五”良好开局提供有力的金融支撑。潘功胜谈到,总量政策方面,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。今年降准降息还有一定的空间。央行还将做好利率政策执行和监督,促进社会综合融资成本低位运行。结构性政策方面,央行已在今年年初先行出台一批货币金融政策,对结构性货币政策工具的政策要素作了优化完善。

【央行连续11个月加量操作MLF,加码中长期资金投放】央行1月22日发布中期借贷便利招标公告称,为保持银行体系流动性充裕,1月23日,将以固定数量、利率招标、多重价位中标方式开展9000亿元中期借贷便利(MLF)操作,期限为1年期。鉴于本月2000亿元MLF到期,央行1月通过MLF净投放7000亿元。这是央行连续11个月加量操作MLF。相比上个月1000亿元的净投放规模,1月MLF的净投放规模大幅增加。

【国家发改委:2026年第一批936亿元超长期特别国债支持设备更新资金已经下达】近日,2026年第一批936亿元超长期特别国债支持设备更新资金已经下达,带动总投资超过4600亿元。2025年12月29日,国家发改委牵头印发《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》,进一步优化“两新”政策制度设计和实施方式。设备更新方面,在总体延续今年支持范围的基础上,主要增加了三个方面的更新补贴,民生领域增加老旧小区加装电梯、养老机构设备更新;安全领域,增加消防救援、检验检测设备更新;消费基础设施方面,增加商业综合体、购物中心、百货店、大型超市等线下消费商业设施的设备更新。

【落实个人消费贷款最新财政贴息政策,六大行集体公告】近日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行均已发布公告,落实个人消费贷款财政贴息政策优化相关服务。具体来看:一是将个人消费贷款财政贴息政策实施期限延长至2026年12月31日。二是扩大支持范围,将信用卡账单分期业务纳入支持范围。三是拓展贴息领域,取消单笔5万元及以上消费领域限制。四是提高贴息标准,取消单笔消费贴息金额上限500元的要求,取消每名借款人在一家经办机构可享受5万元以下累计消费贴息上限1000元的要求。针对前期已签署《个人消费贷款财政贴息服务协议》的贷款,多家银行解答称,在2026年1月1日后发生的消费,将自动适用最新财政贴息政策,无需重新签署协议。

(二)国际要闻

【美国Q3实际GDP季环比终值小幅上修至4.4%,核心PCE通胀保持在2.9%】 1月22日,美国经济分析局公布的数据显示,美国三季度实际GDP年化季环比终值为4.4%,略高于市场预期以及修正前的4.3%,创两年来最快增速。同时,消费者支出按年化计算增长3.5%,其中服务支出创下三年来最快增速,商品支出也较前一季度加快。三季度核心个人消费支出(PCE)物价指数终值为2.9%,与预期持平,表明通胀压力未出现明显升温。美国11月PCE物价指数环比上涨0.2%,预期0.2%;11月剔除食品和能源价格的核心PCE物价指数同比上涨2.8%,预期2.8%,核心PCE物价指数环比上涨0.2%,预期0.2%。美国11月个人收入环比上涨0.3%,预期0.4%。美国11月个人消费支出(PCE)环比上涨0.5%,预期0.5%。经通胀调整后,美国11月实际个人消费支出(PCE)环比上涨0.3%,预期0.3%,连续第二个月录得0.3%的上涨。

(三)大宗商品

【国际原油期货价格下跌,国际天然气价格转跌】1月22日,WTI 3月原油期货收跌2.08%,报59.36美元/桶;布伦特3月原油期货收跌1.81%,报64.06美元/桶;COMEX黄金期货涨1.97%,在电子交易盘刷新历史高位至4934.30美元/盎司;NYMEX天然气价格下跌3.59%至4.859美元/盎司。

二、资金面

(一)公开市场操作

1月22日,央行以固定利率、数量招标方式开展了2102亿元7天期逆回购操作,操作利率1.40%,投标量2102亿元,中标量2102亿元。Wind数据显示,当日有1793亿元逆回购到期,因此单日净投放资金309亿元。

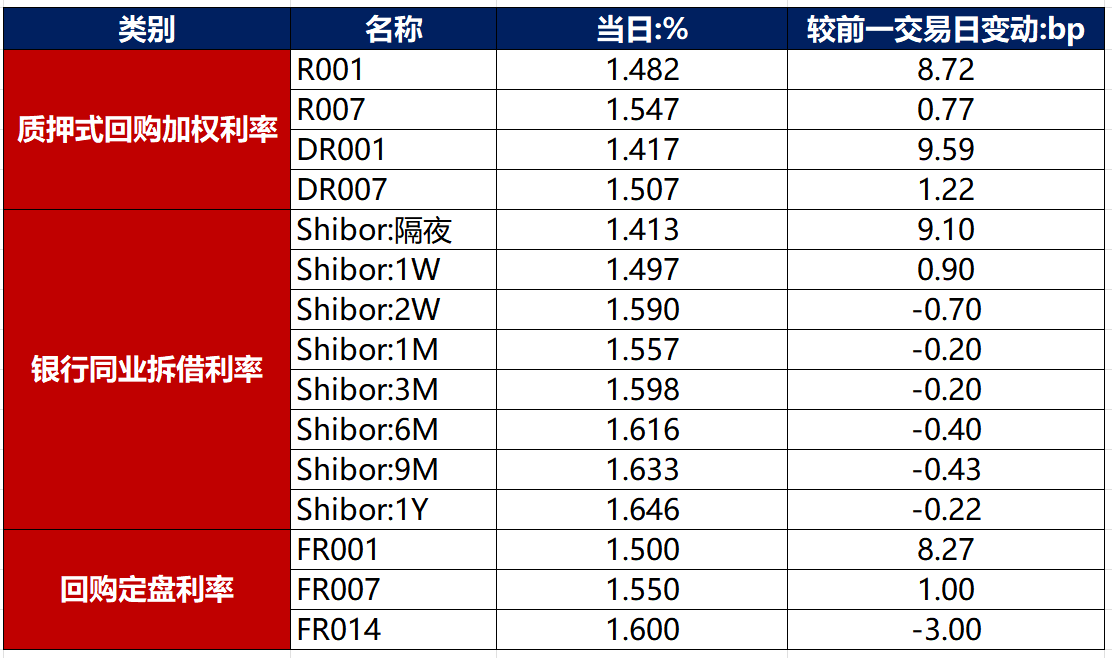

资金利率

1月22日,税期走款,资金面边际收敛。当日DR001上行9.59bp至1.417%,DR007上行1.22bp至1.507%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月22日,债市震荡调整,截至北京时间20:00,10年期国债活跃券250016收益率上行0.65bp至1.8400%,10年期国开债活跃券250215收益率上行0.35bp至1.9490%

数据来源:Wind,东方金诚

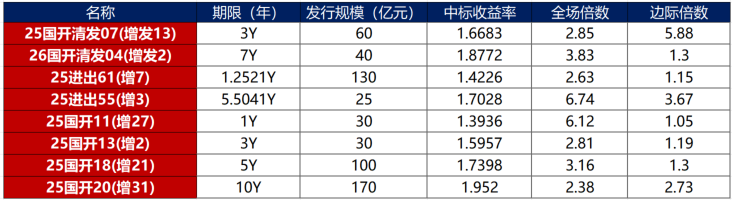

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月22日,4只产业债成交价格偏离幅度超10%,为“20阳光城MTN003”跌超65%;“23万科MTN001”涨超63%,“23万科MTN004”涨超67%,“H1碧地02”涨超367%。

2. 信用债事件

中油燃气:公司公告,因市场波动,终止对CHIOIL 4.7 06/30/26现金回购要约。

福建阳光集团:受托管理人公告,福建阳光集团及子公司新增2项重要开庭信息、1项失信被执行信息。

新鸿基公司:公司公告,接受要约收购1.52亿美元SUNHKC 5 09/07/26,预计1月23日结算。

银川通联集团:公司公告,公司收到交易商协会自律处分决定书,涉债券发行合规问题。

正荣地产控股:公司公告,拟召开“H20正荣3”持有人会议,本息兑付宽限期再次延长6个自然月。

嵊州城投:新世纪评级终止对嵊州城投及相关债项的信用评级。

东风股份:公司公告,预计2025年净亏损为3.9亿元-4.8亿元。

广州天建:公司公告,重要子公司广州礼和置业新增被列入失信被执行人名单。

东江环保:中诚信国际公告,关注东江环保2025年度业绩预亏事项。

曲江文旅:公司公告,预计2025年净亏损约1.3亿元至1.65亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体上涨】 1月22日,A股窄幅整理,商业航天再掀涨停潮,光伏、石油、AI应用板块也表现活跃,上证指数、深证成指、创业板指分别收涨0.14%、0.50%、1.01%,全天成交额2.72万亿元。申万一级行业多数上涨,上涨行业中,建筑材料涨超4%,国防军工、石油石化涨超3%;下跌行业中,美容护理跌逾0.5%,银行等8个行业小幅收跌。

【转债市场主要指数集体跟涨】 1月22日,转债市场跟随权益市场继续走强,中证转债、深证转债、上证转债分别收涨0.91%、0.83%、1.07%。转债市场成交额957.74亿元,较前一交易日放量44.85亿元。转债市场个券多数上涨,385支转债中,306支收涨,65支下跌,14支持平。当日上涨个券中,福新转债涨停20%,信服转债、天创转债、嘉美转债涨超10%;下跌个券中,红墙转债、甬矽转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

1月22日,芳源转债公告将转股价格由18.63元/股下修至14.00元/股;宏川转债公告董事会提议下修转股价格。

1月22日,宙邦转债公告不提前赎回,未在未来6个月内(2026年1月23日至2026年7月22日),若再次触发提前赎回条款,亦不选择提前赎回。

(四)海外债市

1. 美债市场

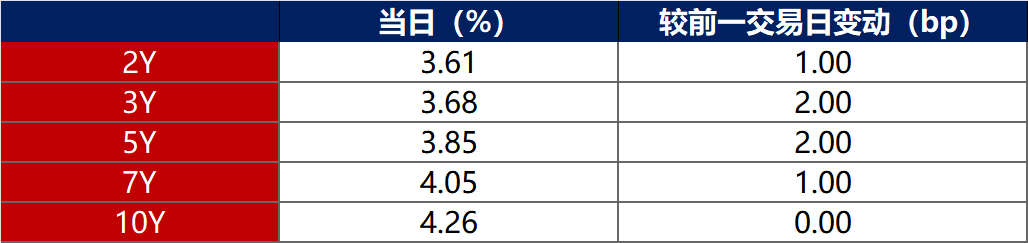

1月22日,其余各期限美债收益率走势分化。其中,2年期美债收益率上行1bp至3.61%,10年期美债收益率保持在4.26%不变。

数据来源:iFinD,东方金诚

1月22日,2/10年期美债收益率利差收窄1bp至65bp;5/30年期美债收益率利差收窄5bp至99bp。

1月22日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.31%。

2. 欧债市场

1月22日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.88%不变,法国、西班牙10年期国债收益率均下行3bp,意大利、英国10年期国债收益率分别上行3bp和1bp。

数据来源:英为财经,东方金诚

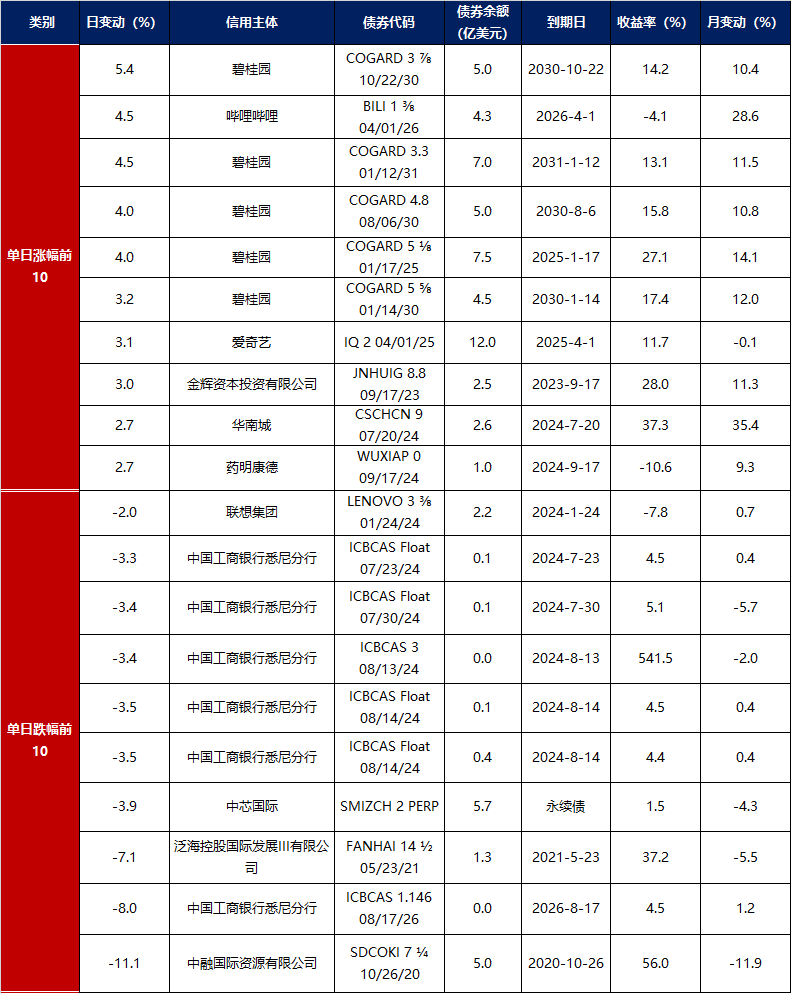

3. 中资美元债每日价格变动(截至1月22日收盘)

数据来源:Bloomberg,东方金诚整理