1月23日,贵金属延续大涨,白银有色四连板,湖南白银涨超8%,驰宏锌锗、赤峰黄金、兴业银锡、中金岭南、西部黄金等涨超5%。有色矿业ETF招商(159690)涨2.22%,盘中继续刷新上市以来新高,该ETF连续9日获资金净流入1.43亿元。

黄金:行情还能走多远?

商品端来看,金银价格继续创历史新高。现货黄金开盘后冲高刷新纪录,盘中最高触及4967.370美元/盎司,COMEX黄金同步走强,涨至4970美元/盎司,创出历史新高。现货白银首次突破96美元/盎司,现涨超3%,COMEX白银涨近4%,创历史新高至96.22美元/盎司。

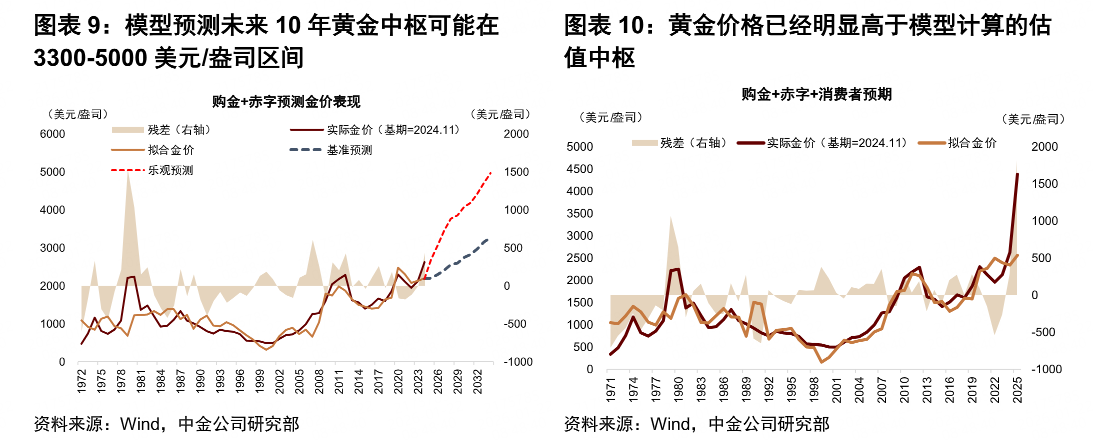

中金公司最新观点认为,若全球主要央行,尤其是美联储,延续降息周期,将为金价提供流动性层面的支持。同时,若地缘风险或金融市场波动加剧,黄金的避险需求可能再次被点燃。

但需注意的是,2026年上半年美国经济可能出现的“暂时性过热”风险,若因此引发市场对美联储降息节奏放缓预期,叠加当前黄金估值已处历史高位,可能触发明显的获利了结与技术性回调。金价短期内已计入较多乐观预期,对正面消息的反应可能钝化,而对负面消息则会更加敏感。

历史规律显示,两个最直接的观察信号至关重要:

1.美联储货币政策实质性转向紧缩,彻底退出当前的宽松周期。

2.美国经济基本面迎来全面好转的拐点,即确认进入“复苏”或“再通胀”的景气阶段。

配置层面,中金认为,在维持超配黄金与中国股票核心仓位的同时,可考虑增加商品配置,以对冲潜在的经济过热风险并把握其补涨机会。商品中的工业金属(如铜、铝)因供需格局较好,可作为重点关注领域。

工业金属:实物资产时代或已至

华龙证券认为,地缘政治对抗升级、供应链割裂重建、流动性宽裕背景下,以实物为锚相比货币拥有更强可靠性,包括工业金属等在内的具备一定储备性质的资产估值有望不断提升。

以铜为例,长期供应紧张格局是支撑其价值的核心。机构分析,由于铜矿企业长期资本开支不足,叠加矿石品位自然下滑,资源禀赋持续削弱,导致即使价格高企,供应也难以有效放量。近期,长单冶炼加工费的进一步下降,已促使国内头部冶炼厂宣布联合减产,预示着“矿端紧张”正逐步向“冶炼端”传导。

需求侧则存在多重支撑。2026年,国内“以旧换新”政策有望延续,风、光、新能源车等新兴领域保持稳健增长,同时AI发展带动的储能需求将构成新的边际增量。此外,叠加美国关税预期可能引发的战略性囤货需求,在COMEX库存的“虹吸效应”下,全球铜市的结构性紧缺预计加剧,铜价中枢上涨或进入加速阶段。

铝市场的逻辑同样指向供需紧平衡。供给端,国内面临明确的产能天花板刚性约束,海外新增产能则受制于印尼等国的电力瓶颈而释放缓慢,部分存量产能甚至因成本高企面临停产风险,行业供给增速维持低位。

需求端则迎来积极因素。国内“十五五”规划开局之年的政策落地,利好铝等内需定价品种。根据相关机构预测,2025至2027年,国内铝市场短缺程度可能持续扩大,紧平衡格局有望支撑铝价中枢上行。

【聚焦上游资源品——有色矿业指数十年年化涨幅近15%】

有色矿业ETF招商(159690)所跟踪的有色矿业指数是一只高度聚焦于有色金属产业链最上游——矿产资源开采环节的指数。

基于纯粹聚焦于上游资源开采企业,当有色金属价格(如铜价、金价、锂价)上涨时,这些公司的利润会直接、快速地提升,因此有色矿业指数表现出更强的价格弹性,贝塔值更高,在商品牛市或通胀环境中进攻性十足。

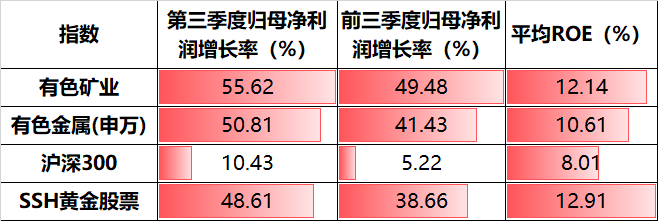

2025年前三季度,有色金属行业归母净利润同比增长41.43%,其中,第三季度同比增幅进一步扩大至50.81%。中证有色金属矿业指数盈利弹性优势更大,前三季度、单季度归母净利润分别为49.48%、55.62%。

来源:Wind,截至2025.9.30

从历史表现来看,有色金属矿业指数近一年涨幅达128.68%,在主流有色指数中位居第一,近十年年化涨幅14.93%,同样显著领先。

来源:Wind,截至2026.1.23。

其表现与大宗商品价格周期的关联度相对更高。相比之下,其他同类指数的逻辑则更为复杂,需要同时判断上游资源价格和下游加工利润的变化。对于希望直接对资源价格进行布局的投资者来说,有色矿业指数是更直接、更高效的工具。

风险提示:基金有风险,投资需谨慎。