科创芯片板块震荡,科创芯片50ETF(588750)连续2日走平,强势吸金超7000万元!全球AI芯片需求高增,黄仁勋:未来需要“数万亿美元投资”!

2026/01/23 15:43来源:第三方供稿

1月23日,A股市场震荡上行,芯片板块探底回升。截至15:00,科创芯片50ETF(588750)放量收平,多空交投激烈,已连续2日走平。资金坚定看好科创芯片板块,科创芯片50ETF(588750)昨日获超7000万元净流入!

科创芯片50ETF(588750)标的指数成分股涨跌不一,海光信息、澜起科技等CPU股跌超4%,中芯国际、寒武纪等涨超1%,拓荆科技、中微公司等涨超3%,芯原股份等跟涨。

【科创芯片50ETF(588750)标的指数前十大成分股】

截至15:00,成分股仅做展示使用,不构成投资建议。

今日(23日)凌晨,在美股盘后交易中,美国芯片巨头英特尔股价直线跳水,一度暴跌超11%。消息面上,该公司在财报中给出的业绩指引不及市场预期,且英特尔高管警告称,今年一季度的供应将跌至“最低点”。公司疲软的一季度指引部分原因是“没有满足季节性需求所需的供应”,并指出供应问题将在一季度达到峰值。

当前,AI发展如火如荼,军备竞赛激烈,融资市场一片火热。知情人士透露,OpenAI正在与中东的主权财富基金洽谈新一轮融资。OpenAI希望在本轮融资中筹集500亿美元,公司估值7500亿-8300亿美元。此外,AI初创公司Anthropic的新一轮融资继续受到机构追捧,多家机构承诺投入的资金已经超过了公司原本希望募集的100亿美元,公司估值有望超过3500亿美元。

AI芯片需求持续火热。黄仁勋表示,全球AI基础设施建设未来需要“数万亿美元级别投资”。TrendForce集邦咨询最新研究认为,AI高速发展带动存储器需求量价齐升,使得整体行业产值逐年创高,预估2026年达5516亿美元,2027年则将再创高峰达8427亿美元,同比增长53%。

国产芯片厂商加速发展,资本进程加速。据消息称,阿里巴巴集团已决定支持旗下芯片公司“平头哥”未来独立上市。作为筹备上市的第一步,阿里巴巴计划先对该业务进行重组,将其改制为员工持股的混合所有制企业。

【先进制程与先进存储需求强劲】

中信建投表示,先进制程与先进存储需求强劲,资本开支持续投入先进制程、先进封装、先进存储(如HBM、HBF)等。选取Fab厂(台积电)与存储(闪迪)为代表进行分析,对应近期的季报都实现了超预期。台积电收入环比增长10.1%,达到331亿美元,略高于公司第三季度的预期。先进技术占晶圆收入的74%,公司持续推出更先进制程节点,N2芯片有望在本季度晚些时候实现量产,A16量产于2026年下半年按计划进行。公司将2025年的资本支出目标范围从之前的380亿美元至420亿美元缩小至400亿美元至420亿美元,约 70% 的资本预算将用于先进工艺技术,约 10% 至 20% 将用于特殊技术,约 10% 至 20% 将用于先进封装、测试、批量生产等。公司已经宣布了在亚利桑那州建设两座先进封装厂的计划,以便为客户提供支持。闪迪在2025Q4季报财务业务环比增长12.15%,达到19亿美元,超出之前给出的业绩指引,BiCS8 技术在各市场逐步推进,关键客户认证进行中;HBF下一代平台取得进展,将重新定义 AI 时代闪存存储。公司在云端、客户端、消费端环比都实现了增长;云端:公司推出 256TB NVMe 企业级固态硬盘,推进与英伟达等企业的产品认证;客户端:AI 赋能 PC 需求、智能手机更新周期推动增长,设备平均容量上升;BiCS8 固态硬盘获主要 PC 厂商认证,CBA 架构提升 QLC 固态硬盘性能与成本优势。消费端:产品创新推动季节性渠道销售增长,便携 SSD 获行业速度认可,持续投资高增长消费领域。

【国产化需求打开空间】

中信建投指出,中芯与华虹市场需求强劲,产能利用率维持高位以及毛利率逐步修复。中芯国际单季度实现营业收入22.09亿美元,同比增长16.2%、实现归母净利润1.32亿美元,毛利率20.4%,收入与毛利率均好于之前的指引,公司给出指引Q3收入环比增长5%~7%,毛利率18%~20%。华虹单季度实现营业收入5.66亿美元、实现归母净利润795万美元; Q2单季度毛利率10.9%,前期指引7%-9%,毛利率显著好于指引预期。公司指引Q3实现收入6.2~6.4亿美元,毛利率10%~12%。

两存扩产以及技术升级,资本开支增加驱动设备需求:长江存储最新的Xtacking 4.0技术应用于294层3D NAND芯片,这是目前商用化的最高层数产品。长 鑫 存储已正式推出LPDDR5X产品,较上一代LPDDR5提升了66%,同时可以兼容LPDDR5,功耗则比LPDDR5降低了30%。(来源于中信建投20251109《2026年度投资策略报告:云侧AI趋势正盛,端侧AI方兴未艾》)

中信建投证券认为,地缘政治摩擦为国产半导体提供了替代窗口期,华为、寒武纪、海光等新一代算力芯片、机柜性能快速提升,生态逐步完善。中信建投认为,受AI需求爆发、供给侧收缩等多重因素影响,存储芯片正处于价格上升期,推动全球存储产业链企业迎来业绩爆发。存储产线建设及国产化率提升有望进入加速阶段,看好配套半导体设备、封测等国内存储链投资机遇。随着国产替代逻辑加强、存储产能扩张,新一轮资本开支周期下国产设备、零部件、材料将深度受益。

布局AI需求 国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

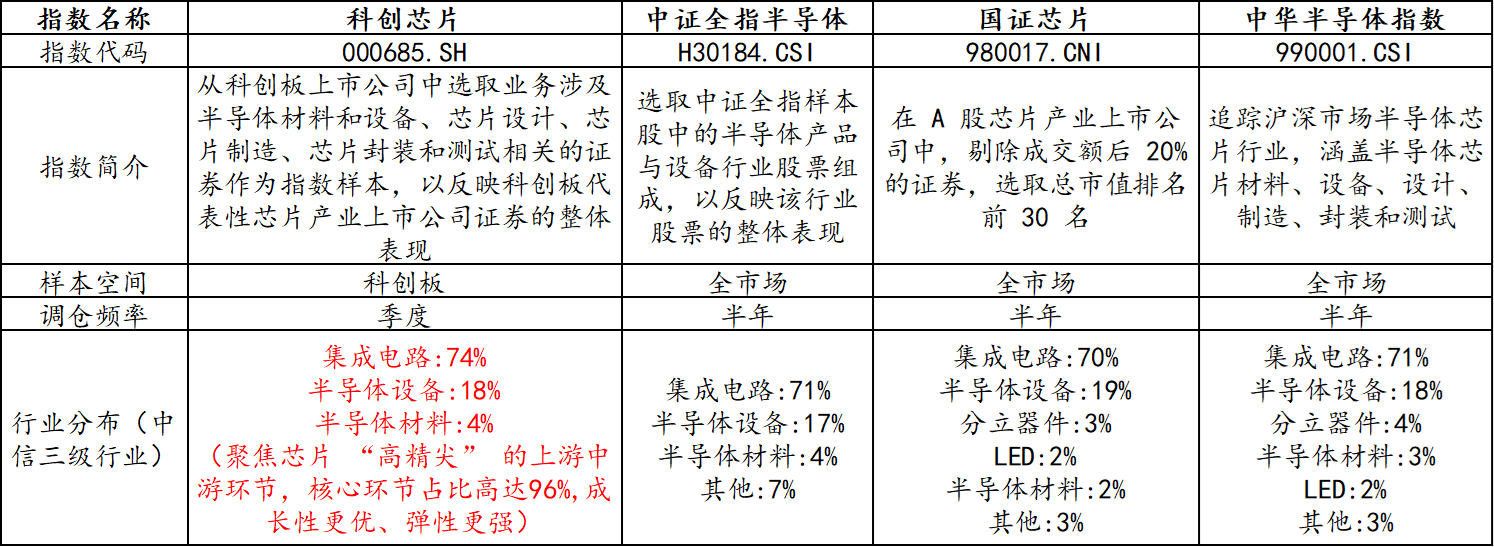

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片50ETF(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于其他指数。

从调仓频率来看,科创芯片50ETF(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2025/11/28

【科创芯片指数:成长性更强】

由于科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片50ETF(588750)标的指数2025年前三季度净利润增速高达94%,2025年全年预计归母净利润增速高达97%,大幅领先于同类,成长性更强!

截至2025/11/28

【科创芯片指数:向上弹性强】

科创芯片50ETF(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,924至今最大涨幅高达173%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

截至2025/11/28

看好芯片核心科技,可关注科创芯片50ETF(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。