英特尔发布了第四季度财报及今年第一季度业绩指引。

财报分化态势鲜明:第四季度业绩超出市场预期,但对今年第一季度业绩展望却十分保守。

这份“前喜后忧”的财报反差,直接引发市场恐慌。

23日盘前,公司股价已跌超13%,公司市值跌至2712亿美元。

这场暴跌的背后,芯片制造良率不足是最核心的症结。

Q4业绩全面超预期

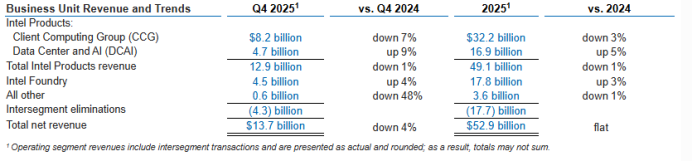

财报显示,英特尔2025财季Q4营收为137亿美元,同比下降4%,超出预期的134亿美元。

净利润8亿美元,同比增长35%。经调整后的每股收益为15美分,同比增长15.3%,超过预期的8美分。

调整后毛利率37.9%,预期为36.5%,超1.4个百分点。

按业务划分,三大板块呈现出分化态势:数据中心与AI业务领衔增长,客户端计算业务为营收支柱。

数据中心与AI事业部营收为47亿美元,同比增长9%,依托云计算巨头芯片群升级需求回升,叠加AI算力基础设施建设拉动;

代工事业部营收45亿美元,同比增长4%,核心驱动力来自18A先进工艺的量产落地,该工艺已在美国两地实现大规模生产;

客户端计算事业部营收82亿美元,同比下滑7%,虽受消费端PC市场疲软拖累,但推出首款18A工艺“Panther Lake”PC芯片,为后续增长埋下伏笔。

值得一提的是,Q4AI相关业务实现两位数同比、环比双增长,成为本次财报的最大亮点。

在行业需求的多重支撑下,数据中心对英特尔传统计算芯片的需求持续回暖,加上面向人工智能个人电脑的“Panther Lake”芯片正式推出,汇丰银行、凯投银行等多家投资机构纷纷上调英特尔股票评级。

受此推动,英特尔股价在财报发布前持续走高,一个月内累计涨幅达40%,财报前一日单日涨幅接近12%,创下四年以来股价新高。

Q1指引低于预期

亮眼的Q4业绩并未延续市场信心,英特尔给出的2026年第一季度业绩指引堪称“一盆冷水”,直接引发股价重挫。

从业绩展望来看,公司预计第一季度营收区间为117亿-127亿美元,区间中点122亿美元,较市场预期的125.1亿美元少3.1亿美元;

调整后每股收益由市场预期的5美分直接归零,调整后毛利率预计为34.5%,低于Q4实际水平,差距显著。

这份保守指引的背后,直指核心业务的产能短板。

供应短缺成为核心诱因,根源则是18A工艺良率不足、生产调整滞后,再叠加内存短缺的外部冲击。

即便推出的首款18A工艺的“Panther Lake”PC芯片,也因制造良率不足,本欲重夺市场领先地位却未能如愿,反而进一步挤压利润空间,雪上加霜。

对此分析师直言,英特尔复苏的瓶颈是“供应限制而非需求限制”,产品竞争力与客户认可度兼备,但产能短板延缓了财务回暖步伐。

针对供应端的棘手问题,英特尔高管紧急发声给出应对方向。

CFO大卫・辛斯纳表示,Q1指引保守的主要原因是无法满足季节性需求,他预计第一季度内存供应量将处于最低水平,供应紧张的局面到第二季度才会缓解;

他还透露,云计算巨头因“网络性能下降”,正争相升级老化的芯片群,而英特尔虽工厂满负荷运转,却因未预判到数据中心的需求变化、生产调整步伐滞后,难以满足服务器CPU需求,直接流失了利润丰厚的销售业务。

CEO陈立武也坦言,虽然18A工艺已正式出货,但良率仍“低于预期”,目前正全力冲刺,目标是让良率每月提升7%-8%,以此降低成本、缓解供应压力。

不过危机中仍藏转机。

在工艺研发层面,下一代14A工艺已有突破,目前已有两家客户正在评估技术细节,预计今年下半年敲定外部客户合作;公司暂缓了14A工艺的大规模投资,投资者后续可通过观察资本支出的波动,判断客户落地进展,且公司资本支出将企稳,扭转此前持续下降的预期。

除了工艺端的突破,资本层面的利好也为英特尔的复苏提供了支撑。

2025年英伟达、软银分别注资50亿、20亿美元,美国政府亦持股,市场对英特尔复苏信心高涨。

同时,CEO陈立武正推进扭亏战略,通过精简管理层、缩减前任代工计划,全力修复资产负债表。

尽管挑战依旧存在,但良率持续提升、14A工艺稳步落地以及资本的强力支撑,仍是英特尔突破困局、实现复苏的关键筹码,这家芯片巨头的转型之路,依旧任重道远。