【内容摘要】1月23日,税期影响延续,资金面呈紧平衡态势;债市小幅走强;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【潘功胜:2025年债券市场“科技板”累计发行科技创新债券1.8万亿元】央行行长潘功胜接受《金融时报》记者采访时表示,2025年,科技、绿色、普惠、养老、数字等领域贷款保持两位数增长,持续高于全部贷款增速。债券市场“科技板”累计发行科技创新债券1.8万亿元。

【公募基金业绩比较基准指引落地】为规范公募基金业绩比较基准的选取和使用,证监会日前公布《公开募集证券投资基金业绩比较基准指引》,自3月1日起施行。中国证券投资基金业协会1月23日发布《公开募集证券投资基金业绩比较基准操作细则》。业内人士指出,《指引》和《操作细则》的落地,旨在从根本上解决公募基金“风格漂移”、“名不副实”等行业痛点,更好发挥其价值投资工具属性,推动公募基金行业高质量发展。

【金融信息服务数据分类分级指南公开征求意见:三级分类进一步细分为债券数据等52类】1月24日国家互联网信息办公室对《金融信息服务数据分类分级指南(征求意见稿)》公开征求意见。征求意见稿指出,金融信息服务数据可按照业务属性进行分类。一级分类分为业务数据、用户数据和企业数据3类,进一步细分为二级分类9类、三级分类66类,详见附录A。业务数据(一级分类),分为金融市场数据、宏观经济数据、行业指标数据、组织机构数据、资讯报告数据5类(二级分类),进一步细分为股票数据、债券数据、基金数据、理财数据、外汇数据、商品数据等52类(三级分类)。

(二)国际要闻

【美国1月标普全球制造业、服务业PMI均扩张,但小幅低于预期】1月23日,标普全球公布的PMI报告显示,美国商业活动在1月仍保持增长,但增速相较2025年下半年明显偏弱。具体数据来看,美国1月标普全球制造业PMI初值51.9,预期52,前值为51.8。其中,就业分项指数初值从12月的52.5下降至51.1,创去年7月以来新低,但仍连续六个月扩张;产出较上月有所增长,为2025年8月以来的最高水平。美国1月标普全球服务业PMI初值52.5,预期52.9,前值为52.5,去年同期为52.9。其中,就业指数升至50.4,12月为49.9;价格指数较12月下降。美国1月标普全球综合PMI初值52.8,预期值53,前值52.7,去年同期为52.7。其中,新订单指数升至52.2,12月份为50.8;就业指数较12月上升。

【日本央行维持利率不变,一位成员支持加息】1月23日,日本央行维持政策利率在0.75%不变,符合市场预期,但上调了中长期通胀预测,显示该行对价格压力的评估更为乐观。这是该行继上月加息后首次议息会议,目前正在评估加息举措对经济的实际影响。央行在最新的展望报告中,将2026财年核心CPI预测从1.8%上调至1.9%,核心-核心CPI预测则从2.0%上调至2.2%。央行同时预计,在预测期后半段,潜在核心通胀率可能处于与2%目标基本一致的水平。日本央行以8比1的投票通过本次利率决议。审议委员高田创投出反对票,提议将利率从0.75%上调至1.0%,认为价格稳定目标已基本实现。这是该行内部对加息步伐出现分歧的最新迹象。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格涨超10%】 1月23日,WTI 3月原油期货收涨2.88%,报61.07美元/桶;布伦特3月原油期货收涨2.84%,报65.88美元/桶;COMEX黄金期货涨1.42%,报4983.00美元/盎司;NYMEX天然气价格收涨10.17%至5.353美元/盎司。

二、资金面

(一)公开市场操作

1月23日,央行以固定利率、数量招标方式开展了1250亿元7天期逆回购操作,其中,操作利率1.40%,投标量1250亿元,中标量1250亿元。Wind数据显示,当日有867亿元逆回购到期,因此单日净投放资金383亿元。

资金利率

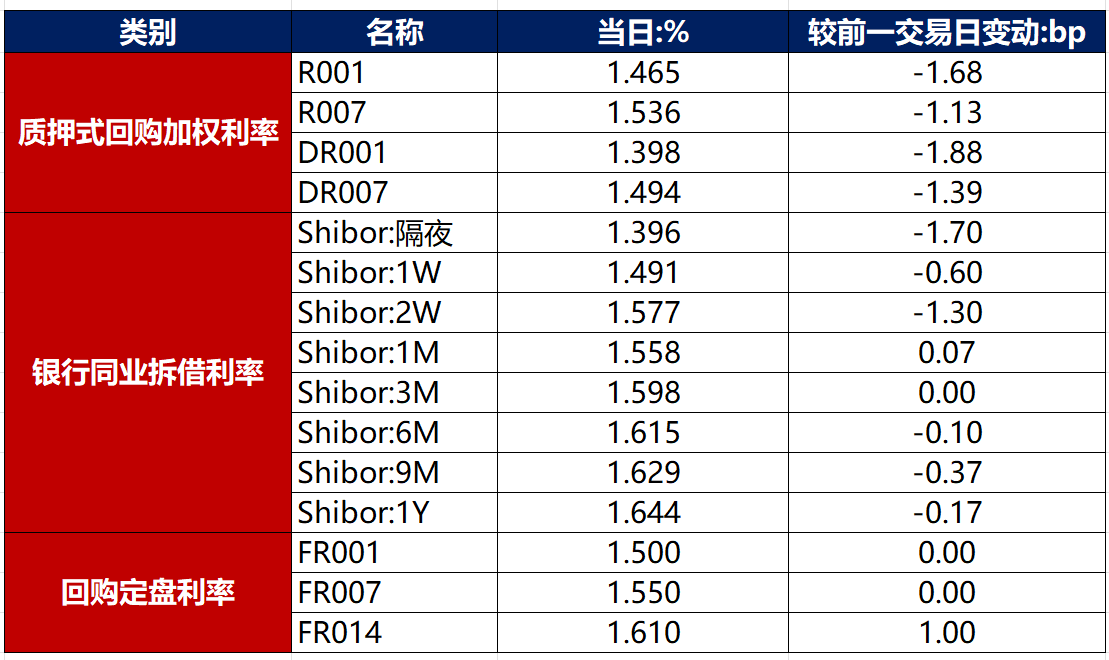

1月23日,税期影响延续,资金面呈紧平衡态势。当日DR001下行1.88bp至1.398%,DR007下行1.39bp至1.494%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

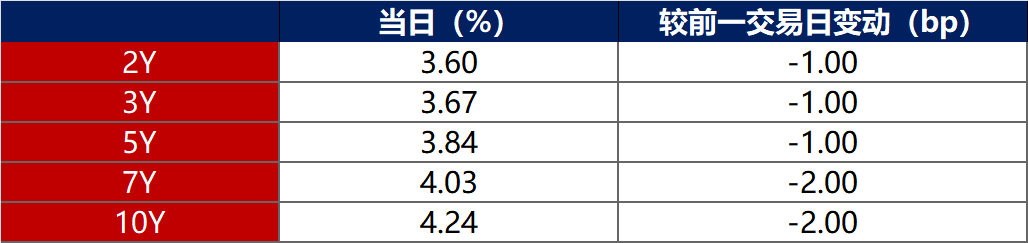

1月23日,央行续作MLF规模创近两年新高,提振债市情绪,债市小幅偏强。截至北京时间20:00,10年期国债活跃券250016收益率下行1.00bp至1.8300%,10年期国开债活跃券250215收益率下行0.80bp至1.9410%

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月23日,5只产业债成交价格偏离幅度超10%,为“22万科04”涨超10%,“21万科06”涨超10%,“23万科MTN001”涨超13%,“23万科01”涨超14%,“23万科MTN004”涨超17%。

2. 信用债事件

瑞茂通:公司公告,公司及子公司新增诉讼、仲裁案件,涉案金额合计约11.1亿元。

柳州投控:公司公告,公司及有关责任人收到上交所纪律处分决定书,后续将严格按照约定使用债券募资。

东方时尚:公司公告,收到公司实际控制人刑事裁定书,终审裁定维持原判。

融创房地产:公司公告,公司及子公司新增多笔逾期债务及19项失信行为,将对公司生产经营及偿债能力产生不利影响,公司正积极与相关机构沟通寻求解决方案。

时代控股:公司公告,时代红卫新增债务逾期金额66.36万元。

金地集团:公司公告,预计2025年度净亏损为111亿元到135亿元。

厦门禹洲鸿图:公司公告,拟调整“19禹洲01”票面利率及本息兑付安排,2月6日起召开持有人会议。

首开股份:公司公告,预计2025年净亏损55亿元至69亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体上涨】 1月23日,A股震荡攀升,太空光伏、商业航天板块表现强势,有色金属也继续走强,上证指数、深证成指、创业板指分别收涨0.33%、0.79%、0.63%,全天成交额3.12万亿元。申万一级行业多数上涨,上涨行业中,电力设备涨超3%,有色金属、国防军工、钢铁、煤炭涨超2%;下跌行业中,通信跌逾1%,银行、煤炭、家用电器跌逾0.5%。

【转债市场主要指数集体跟涨】 1月23日,转债市场跟随权益市场延续上扬,中证转债、深证转债、上证转债分别收涨1.28%、1.32%、1.24%。转债市场成交额1041.04亿元,较前一交易日放量83.3亿元。转债市场个券多数上涨,385支转债中,310支收涨,60支下跌,15支持平。当日上涨个券中,双良转债涨超19%,睿创转债涨超10%,嘉美转债涨超9%;下跌个券中,天创转债跌逾5%,荣23转债跌逾4%。

数据来源:Wind,东方金诚

2. 转债跟踪

1月23日,华正转债、北港转债公告提前赎回;道通转债公告不提前赎回,未在未来6个月内(2026年1月24日至2026年7月23日),若再次触发提前赎回条款,亦不选择提前赎回;姚记转债、微芯转债、豪美转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

1月23日,各期限美债收益率普遍下行。其中,2年期美债收益率下行1bp至3.60%,10年期美债收益率下行2bp至4.24%。

数据来源:iFinD,东方金诚

1月23日,2/10年期美债收益率利差收窄1bp至64bp;5/30年期美债收益率利差收窄1bp至98bp。

1月23日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.32%。

2. 欧债市场

1月23日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上行2bp至2.90%,法国10年期国债收益率下行2bp,意大利10年期国债收益率保持不变,西班牙、英国10年期国债收益率分别上行1bp、5bp。

数据来源:英为财经,东方金诚

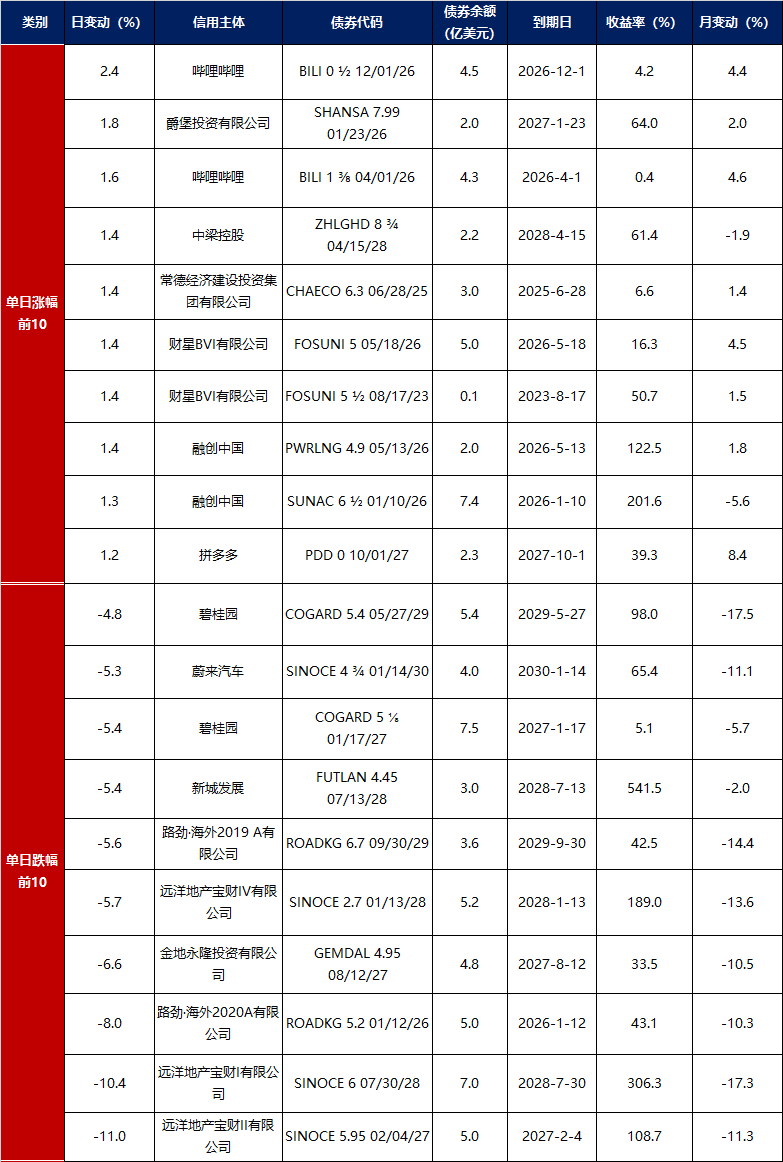

3. 中资美元债每日价格变动(截至1月23日收盘)

数据来源:Bloomberg,东方金诚整理