东鹏饮料(集团)股份有限公司(09980.HK)于2026年1月26日正式启动H股招股,招股价区间为每股不高于248.00港元,每手100股,入场费约25,050.11港元,预计于2026年2月3日在港交所主板挂牌上市。本次拟全球发售4088万股,最高募集资金约99.94亿港元。本次发行最引人瞩目的,是其创下港股消费行业历史纪录的豪华基石投资者阵容——共引入16名基石投资者,合计认购额高达6.4亿美元(约49.90亿港元),约占本次发行股份的49.2%。这家早已在A股上市的“功能饮料一哥”,正凭借其强劲的增长动能与顶级的资本认可,叩响港股市场的大门。

来源:招股书

核心看点:功能饮料龙头地位稳固,第二增长曲线已然成型

东鹏饮料的故事始于一句“累了困了,喝东鹏特饮”。历经三十余年深耕,公司已成功将“东鹏特饮”打造为中国软饮市场现象级大单品。根据弗若斯特沙利文报告,按销量计,公司自2021年起已连续4年位列中国功能饮料市场第一,2024年市场份额高达26.3%。其核心产品“东鹏特饮”500ml瓶装饮料,不仅是首个获得国家“蓝帽子”保健食品认证的PET包装能量饮料,更在2024年位列中国软饮市场单品第二。这一国民级品牌力与市场地位,构成了公司最深厚的护城河。

在稳固能量饮料龙头地位的同时,公司成功孵化了强大的第二增长引擎。2023年1月推出的运动饮料“东鹏补水啦”,凭借“快速补充电解质”的精准定位,上市第二年即实现收入近15亿元人民币,同比增速高达280.4%。2025年前九个月,该产品收入同比继续增长134.8%。这一成功证明了公司强大的品牌延伸、渠道复用和爆品打造能力,打破了市场对其“单一品类依赖”的担忧,为长期增长打开了广阔空间。

除了产品外,东鹏饮料的核心优势在于,通过全国第一的产销规模、高效的产供销协同与数字化精细运营,实现了全产业链的成本领先。截至2025年9月30日,公司已建立起覆盖超过430万家终端销售网点的立体化网络,实现中国近100%地级市覆盖,并通过超过7,500人的强大销售团队与超过3,200家经销伙伴深度协作。同时,公司率先在行业启用“一物一码”和“五码关联”数字化系统,连接了超过2.8亿消费者,实现了以销定产的精准协同和费用精准管控。这使得公司能够在坚持高质价比定位、保持经销商合理利润的同时,自身仍能维持行业领先的盈利能力。这种“消费者-渠道-厂家”三方共赢的模式,是其渠道网络稳固且持续扩张的关键。

财务表现:高增长、高盈利、强现金流的典范

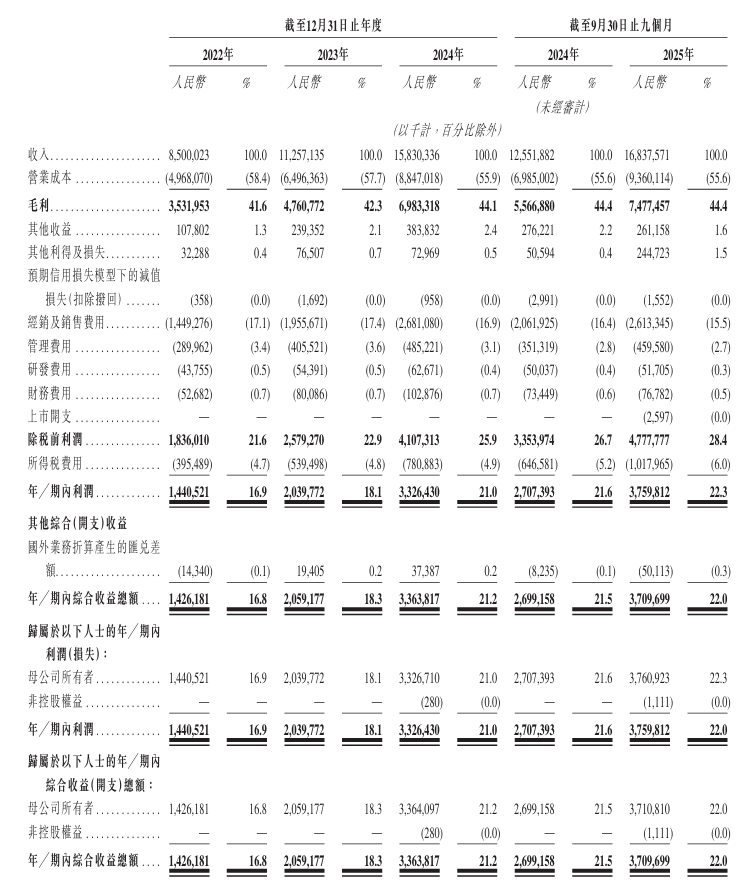

东鹏饮料的财务数据堪称消费品公司的“模范生”,呈现出高质量的增长特征。

来源:招股书

收入持续强劲增长,公司的收入从2022年的85.00亿元增长至2024年的158.30亿元,年复合增长率达36.5%。2025年前九个月,收入已达168.38亿元,同比增长34.1%。在庞大的基数上仍能维持超过30%的增速,彰显了其强大的市场扩张与渗透能力。

更令人印象深刻的是其盈利质量,净利润从2022年的14.41亿元增至2024年的33.26亿元,年复合增长率高达52.0%,利润增速远超收入增速。净利率从2022年的16.9%稳步提升至2025年前九个月的22.3%,显示出卓越的规模效应与费用控制能力。在持续加大品牌投入(广告及推广费用率约8%)的同时实现利润率攀升,尤为难得。

经营现金流充沛,股东回报慷慨。公司经营活动产生的净现金流持续大幅高于净利润,2024年达到57.89亿元,展现出优异的盈利“含金量”。自2021年于A股上市以来,公司坚持每年分红,业绩记录期内累计派息约60亿元,派息率约60%,体现了管理层回馈股东的坚定承诺。

招股详情:高估值发行与创纪录基石阵容

东鹏饮料本次H股上市计划全球发售4088万股,发行价为每股不高于248.00港元。按此上限计算,本次发行将最多募集资金约99.94亿港元。:本次发行每手100股,入场费达25,050.11港元,略高于近期港股新股平均水平。公司计划于1月29日截止公开发售,2月3日正式挂牌交易。

来源:基石投资者

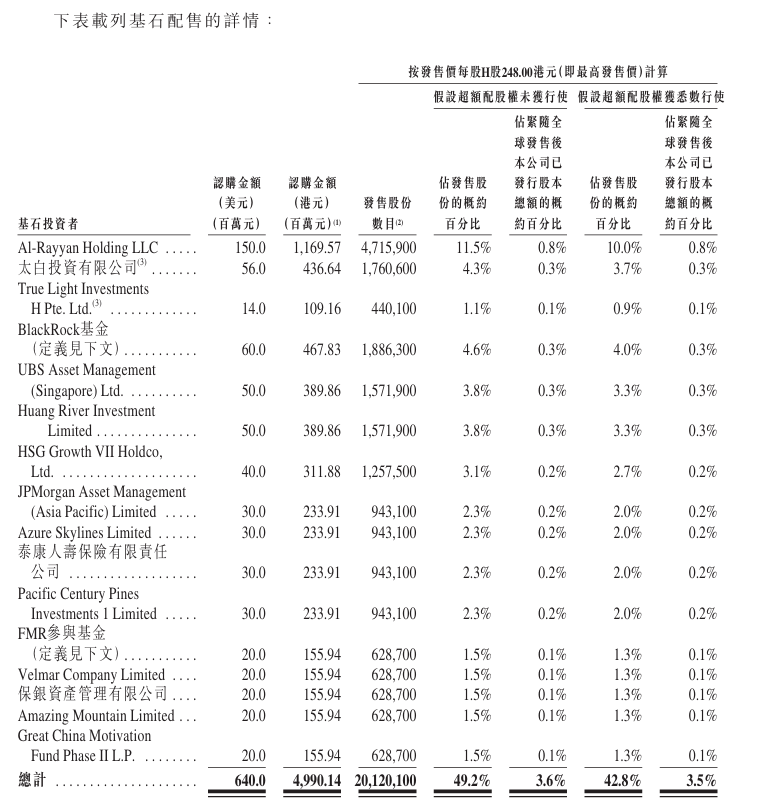

本次发行最核心的亮点在于其创纪录的基石投资者阵容。公司成功引入16名基石投资者,合计认购6.4亿美元(按最高发售价计,约49.90亿港元),约占本次发行股份的49.2%,为股价提供了极强的支撑。

领投方为卡塔尔投资局(QIA)旗下的Al-Rayyan Holding LLC,认购1.5亿美元,占发售股份的11.5%。这创下了该基金历史上多个“首次”:首次作为基石参与A股至H股IPO、首个消费IPO基石投资、以及史上最大基石投资金额。新加坡主权基金淡马锡(Temasek)也通过关联主体参与。

全球最大资管公司贝莱德(BlackRock)认购6000万美元;瑞银资产管理(UBS AM)、摩根大通资产管理(JPM AM)分别认购5000万和3000万美元。其中,摩根大通资管更是首次作为基石投资者参与港股IPO,信号意义显著。

并且一线长线机构云集,基石阵容中还囊括了红杉中国、泰康人寿、博裕资本、富达(FMR)等国内外顶级投资机构,以及多家专注于大中华区消费赛道的精品基金。

如此顶级的国际资本,以长期锁定(基石通常有6个月锁定期)的方式大规模集体入场,不仅是对东鹏饮料个体价值的极高认可,更反映了国际长期资本对于中国消费市场韧性、以及功能饮料赛道结构性增长机遇的坚定信心。

风险关注:成长的烦恼与市场的考验

尽管基本面与资本面俱佳,但投资者仍需关注其面临的挑战。

核心品类依赖风险:尽管第二曲线增长迅猛,但能量饮料(主要为东鹏特饮)在2025年前九个月仍贡献了74.6%的收入。公司的短期业绩与品牌声誉仍高度依赖于该单品的市场表现。任何针对能量饮料的监管政策变化、重大食品安全事件或激烈的市场竞争,都可能对公司造成显著影响。

渠道管理复杂度与成本压力:公司拥有超过3200家经销商和430万个终端网点,管理如此庞大的销售网络极具挑战。确保渠道价格体系稳定、防止窜货、并持续激励经销商,需要极高的管理精细度。同时,持续扩张的销售队伍(超7500人)和不断增加的品牌营销投入(2025年前九个月广告及推广费用达13.73亿元),也构成了长期的费用压力。

市场竞争白热化:功能饮料,尤其是运动饮料赛道,已成为兵家必争之地。除了与红牛、乐虎等老对手的竞争,公司还面临着农夫山泉、元气森林等巨头跨界入局的挑战。新品“补水啦”的成功已吸引大量模仿者,未来需持续进行产品创新与营销投入以维持优势。

总结

东鹏饮料此次H股上市,展现了一个中国本土消费品品牌从区域走向全国、从单一品类走向多元布局的典范路径。其扎实的财务表现、清晰的成长逻辑以及被全球顶级资本用“真金白银”投票认可的豪华基石阵容,共同构成了此次打新的核心吸引力。

对于投资者而言,这不仅仅是在申购一家功能饮料公司,更是在参与一个由国际主权基金和长线资本共同背书的中国消费核心资产。强劲的基石认购提供了较高的安全边际,但较高的估值和不可避免的行业竞争,也要求投资者具备长期持有的耐心。上市后,东鹏饮料能否凭借“A H”双平台优势,进一步巩固龙头地位、成功拓展海外市场,将是其长期价值释放的关键。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。

本文转载自新时空,原文链接:https://www.newtimespace.com/zh-cn/ipo/1368854.html