新时空|打新观察:化工+大健康双轮驱动,国恩科技赴港上市展现产业整合力

2026/01/27 15:23来源:第三方供稿

青岛国恩科技股份有限公司(02768.HK)于2026年1月27日正式启动H股招股,招股价区间为每股34至42港元,每手200股,入场费8,484.71港元,预计于2026年2月4日在港交所主板挂牌上市。本次拟全球发售3000万股,最高募集资金约12.6亿港元。

来源:招股书

作为一家横跨化工新材料与大健康产业的中国供应商,国恩科技凭借其在“大化工”领域从上游绿色石化到中游高分子材料的纵向一体化布局,以及在“大健康”领域从明胶原料到终端产品的产业链延伸,展现出独特的产业整合能力与增长韧性。然而,市场亦关注其盈利波动性、原材料价格风险及业务板块间协同效应的可持续性。

核心看点:纵向一体化的“双主业”产业布局

“大化工”板块:国恩科技的故事核心在于其在中国化工新材料领域的深度耕耘与战略延伸。公司以有机高分子材料改性业务为基石,成功向上游关键原材料领域拓展。根据弗若斯特沙利文报告,按2024年销售收入计,公司是中国第二大有机高分子改性材料及复合材料企业。更具战略意义的是,通过自建产能,公司已成为中国按产能计最大的聚苯乙烯(PS)企业。这种从关键中间体(如苯乙烯、聚苯乙烯)到高性能改性材料的纵向一体化能力,使其在成本控制、供应稳定性和客户协同方面构建了竞争优势,产品广泛应用于汽车、新能源、家电等下游行业。

“大健康”板块:国恩科技通过收购拥有几十年历史的“东宝生物”,公司成功切入明胶与胶原蛋白产业。在这一传统领域,公司亦确立了领先地位:按2024年产计,是中国骨明胶市场产量第二、内资品牌第一的生产商,同时也是内资品牌第二大空心胶囊生产企业。公司正推动该板块从原料供应商向“胶原 ”终端产品综合服务商转型,寻求在大健康领域形成新的增长点。

公司“化工 健康”的双主业模式旨在平衡周期性与消费性行业风险,并探索生物基材料等交叉领域的创新机会。然而,两大板块在技术、市场和客户上差异显著,真正的协同效应仍有待验证。目前,增长主要驱动力仍来自化工板块,大健康板块收入占比呈下降趋势。

财务表现:收入稳健增长,盈利波动性凸显

国恩科技的财务数据反映了其作为工业企业的典型特征:收入规模可观,但利润受成本、研发投入及非经常性收益影响较大。

来源:招股书

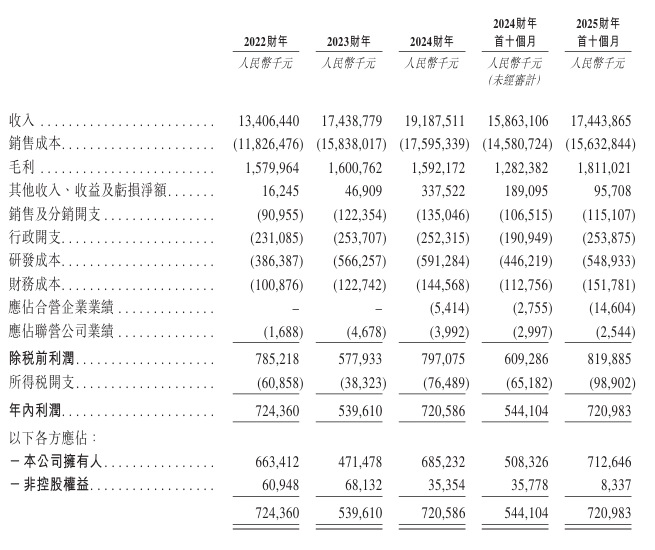

收入保持双位数增长:公司的收入从2022财年的134.06亿元增长至2024财年的191.88亿元,年复合增长率为19.6%,增长稳健。2025财年前十个月收入为174.44亿元,同比增长10.0%。增长主要得益于绿色石化新材料(聚苯乙烯、聚丙烯等)产能释放带来的销量提升,以及整体毛利率的改善。

盈利波动显著,依赖非经营因素:公司的盈利表现波动较大。年内利润从2022财年的7.24亿元下降25.5%至2023财年的5.40亿元,主要因研发开支大幅增加。随后在2024财年反弹至7.21亿元,同比增长33.5%,但这很大程度上得益于收购产生的议价购买收益(1.68亿元)及税收优惠等非经常性项目。2025财年前十个月利润为7.21亿元,与上年同期相比增长32.5%,主要源自收入增长。剔除非经常性收益,公司的核心盈利增长并不如收入增长表现稳定。

毛利率承压,研发投入高昂:公司毛利率水平相对较低且存在波动,2022至2024财年分别为约11.8%、9.2%和8.3%。这主要受大宗原材料价格波动及下游家电等成熟行业竞争激烈的定价策略影响。同时,公司持续进行高额研发投入,2024财年研发成本达5.91亿元,占收入的3.1%,这对短期利润构成压力,但也为长期技术壁垒的构建奠定了基础。

招股详情:基石投资者加持,募资深化主业布局

国恩科技本次H股上市计划全球发售3000万股,发行价为34—42港元,本次发行设定每手200股,入场费8484.71港元。公司计划于1月30日截止公开发售,2月4日正式挂牌。募集资金净额将主要用于扩充生产线、升级生产技术、偿还银行贷款及补充营运资金,旨在进一步巩固其在化工新材料领域的产能优势和技术实力。

来源:招股书

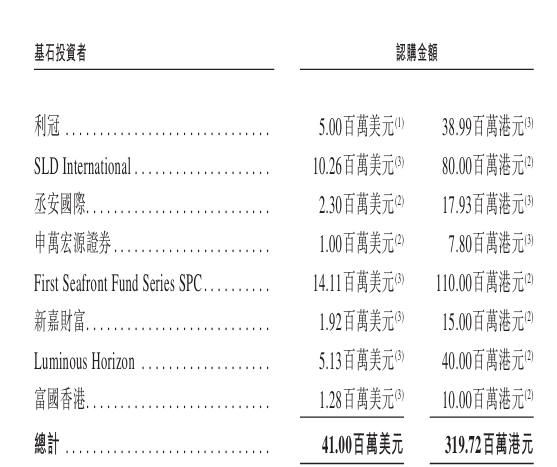

另外,根据招股书显示,本次发行成功引入8家基石投资者,合计认购4100万美元(约3.2亿港元)。按发行价中位数38港元计算,基石投资者将认购约840.24万股,约占全球发售股份的28.0%。基石阵容包括利冠投资、SLD International、丞安国际、申万宏源证券、First Seafront Fund、新嘉财富、Luminous Horizon及富国香港等机构。

风险关注:周期波动、成本压力与整合挑战

原材料价格波动与成本传导风险:公司销售成本中原材料占比超过90%,主要原材料如树脂、骨粒等价格受原油市场、供需关系影响显著。在2020-2022年间,公司已经历过原材料价格快速上涨的压力。尽管试图将成本转嫁给客户,但在下游竞争激烈的领域(如家电)定价能力受限,原材料价格波动将直接侵蚀毛利率。

盈利质量与商誉减值风险:如前所述,公司利润对非经常性收益依赖较大,主营业务盈利的稳定性和成长性有待加强。此外,公司账面上存在因收购产生的约3.32亿元商誉及3.60亿元无形资产。2024财年及2025财年前十个月,因大健康板块业绩未达预期,已分别计提商誉及无形资产减值共约1760万元和2150万元。若大健康业务持续低迷或市场环境恶化,可能引发进一步减值,直接冲击净利润。

应收账款与控股股东股权质押风险:截至2025年10月31日,公司贸易应收款项及应收票据高达35.26亿元,周转天数约61天。较大的应收款规模在经济下行期将加剧坏账风险和资金周转压力。此外,控股股东之一王先生已质押其持有的11.99%公司股份(占已发行股本)用于融资。若发生强制平仓,可能导致控制权不稳定,引发股价波动。

总结

国恩科技此次赴港上市,呈现了一家中国制造业企业通过纵向一体化与跨领域并购寻求突破与增长的典型路径。其在化工新材料领域的龙头地位和产能规模构成了基本盘,而大健康板块则提供了潜在的品牌价值与转型想象空间。

对于投资者而言,这是一次参与中国高端制造与材料产业升级的机会,但需要清醒认识其面临的行业周期性、成本端压力及业务整合的复杂性。稳健的基石认购和相对合理的估值提供了一定安全边际,但其盈利波动性要求投资者具备更强的风险识别能力。上市后,公司能否有效平滑利润波动、真正实现双主业协同、并提升资本使用效率,将是其获得市场长期认可的关键。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。

本文转载自新时空,原文链接:https://www.newtimespace.com/zh-cn/research/1369326.html