深圳保障房的一笔账

2026/01/27 19:23来源:第三方供稿

终于,配售的保障性住房落下定音锤。

以折旧方式稳定流转

在国际金银价加速上涨的同时,深圳的配售型保障性住房也迎来历史性的时刻。

上周深圳对配售型保障性住房落下涵盖规划计划、建设筹集、建设项目管理、配售型保障性住房的申请条件、配售方式及流程、封闭管理、使用监管等内容的发布,正式宣告深圳的可售型保障性住房进入完全封闭流转的模式。

值得注意的重点有五个——

1、申请购买配售型保障性住房需要满足深户、在本市无自有住房(3年内未转让过或者因离婚分割过自有住房)、申请人在深缴纳社保满5年(具备市人民政府规定的人才引进迁户核准条件的,在深缴纳社保满3年)

2、配售型保障性住房实施严格封闭管理,禁止以任何方式违法违规将配售型保障性住房变更为商品住房

3、购房人需退出配售型保障性住房的,签订买卖合同满3年后可以向住房主管部门申请在信息平台进行封闭流转,面向符合条件的对象转让,市住房主管部门可以通过制定参考价格上限等方式规范转让行为。

4、发生回购的,回购价格=原购买价格×(1-年折旧系数×建筑物已使用年限),年折旧系数取1%。

5、放弃选房累计两次的,三年以内不得再次提交配售型保障性住房资格申请。

按照《深圳市配售型保障性住房管理办法》的回购方式价格计算,由于存在折旧系数,则意味着配售型保障性住房无法原价回购。

这样的机制,最大的好处就是彻底实现封闭管理、防止套利、保障公共资源公平循环,确保保障房最终回归 “居住属性” 本,把保障性住房留给真正需要的人。

因为若允许原价回购,相当于财政以 “补贴价” 向购房群体转让资产,购房群体可无成本持有,并在需要时原价退出,对于无成本持有的东西,往往容易出现资源浪费。

这就容易出现违背保障房 “临时保障” 本质的情况,导致公共资源被长期占用。

折旧系数形成 “退出成本”,可以促使不符合条件的家庭主动退出,释放房源给其他意向家庭。

而深圳年折旧系数相比其他城市,也略低,折旧成本有一定优势。

比如2025年4月11日南阳市发布的《南阳市配售型保障性住房建设管理办法》中,回购价格为(原购买价格)×〔1-(交付使用年限×1%)〕 房屋专项维修资金余额,住房折旧按每年1%的折旧率予以核减,但购房人自行装修部分,不予补偿。

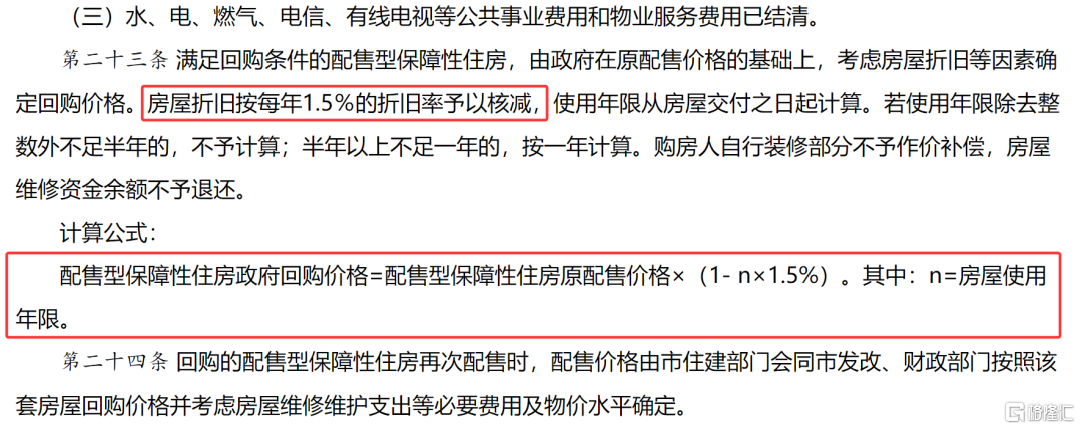

比如2025年8月18日连云港发布的《连云港市市区配售型保障性住房管理办法》显示,配售型保障性住房的回购价为配售型保障性住房原配售价格×(1- n×1.5%),房屋折旧按每年1.5%的折旧率予以核减,购房人自行装修部分不予作价补偿,房屋维修资金余额不予退还。

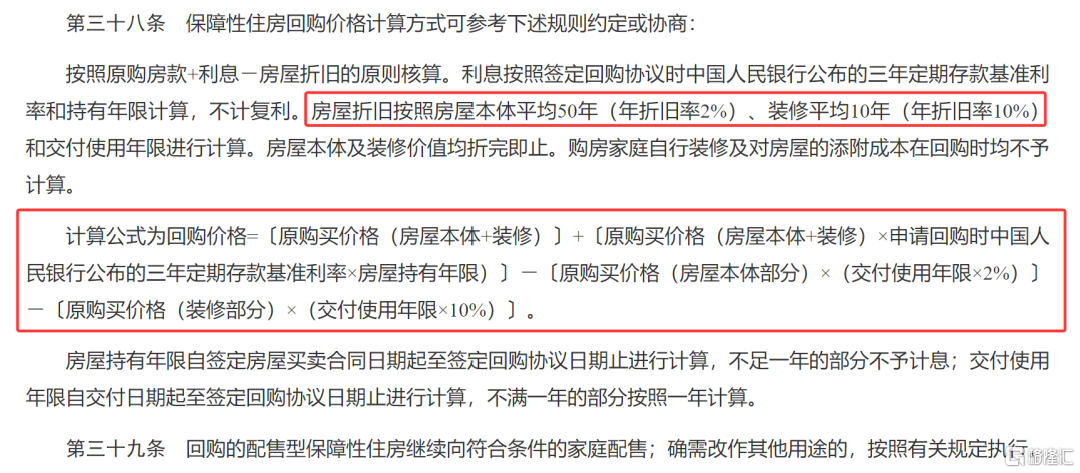

再比如2025年7月7日大庆市发布的《大庆市配售型保障性住房管理办法》显示,配售型保障性住房的回购价格为〔原购买价格(房屋本体 装修)〕 〔原购买价格(房屋本体 装修)×申请回购时中国人民银行公布的三年定期存款基准利率×房屋持有年限)〕-〔原购买价格(房屋本体部分)×(交付使用年限×2%)〕-〔原购买价格(装修部分)×(交付使用年限×10%)〕,房屋折旧按照房屋本体平均50年(年折旧率2%)、装修平均10年(年折旧率10%)。

假设100万的配售型保障性住房(90万主体 10万装修),以10年为期限进行回购,那么深圳的回购价是90万,南阳市的回购价是“90万 房屋专项维修资金余额”,连云港的回购价为85万,大庆市的回购价为84.5万。

整体来看,配售型保障性住房的折旧率与建筑实际使用寿命匹配,也低于商业地产通常 3%—5%的折旧率。

事实上,深圳配售型保障性住房在去年5月就已经发布关于公开征求《深圳市配售型保障性住房管理办法(征求意见稿)》意见的通告,征求意见稿中便明确封闭流转及回购的方式。

所以,对配售型保障性住房而言,上市流通不过是从可能出现的变数,变成了既定的封闭流转。

保障房的一笔账

封闭流转,解决的最大的问题就是规避了市场再出现套利的行为。

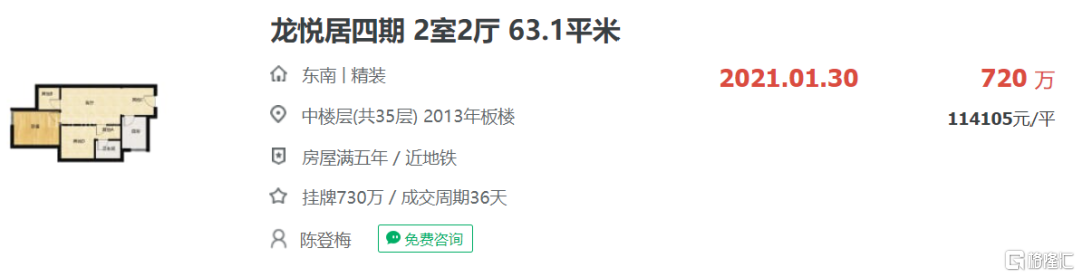

曾经最典型的保障性住房的龙悦居四期,因为十年解限转身成为普通商品房,在深圳楼市成为一抹高光,普通户型约63平成交高峰曾经一度超过700万,被视为深圳楼市中的套利神器。

因为2014年作为深圳的经济适用房开盘,当时申购价约为5170.67元/平方米,以63平方米户型计算,总价约30多万元 。

而如今即使行情回落,约63平户型成交总价依旧超过250万一套,对曾经的龙悦居四期业主而言,依旧是曾经最值得的一次购房。

去年11月龙悦居四期就分别成交两套约63平户型,一套成交总价约268万,折合单价约4.24万/平,一套成交总价约262万,折合单价约4.15万/平。

对市场而言,真正回归居住属性的保障性住房,才是深圳年轻人住房的兜底保障。

但对于配售型保障性住房,折旧系数这个点,市场从征求意见稿以来,一直存在争议。

市场认为,配售型保障性住房掏首付后,贷款利息 折旧费,每月平均下来算下来比普通的公租房还贵,封闭流转回购实际上相当于按房价1%的价格租配售型保障性住房。

以65平单价约2万/平的配售型保障住房总价为130万为例,10年后回购价格为117万,按照市场现行商业贷款利率水平假设,10年等额本息利息总额为16.98万,则10年回购总成本约29.98万。

而深圳65平户型两居室普通地段,租金水平约为2500-4000元/月,则10年租金总额水平在30万—48万。

事实上,对于配售型保障性住房附加带来的落户及入学积分等隐形附加价优势并未算上。而这个过程中同样也忽略了公积金贷款带来更低的利息成本以及自然租金逐年上涨的成本。

所以,对普通家庭而言,配售型保障性住房依旧是跨入深圳这座城市的一本很重要的账本。