债市早报:2025年全国规模以上工业企业利润实现增长;资金面有所改善,债市震荡调整

2026/01/28 11:03来源:第三方供稿

【内容摘要】1月27日,税期扰动消退,资金面有所改善;股债跷跷板效应显现,债市震荡调整;转债市场主要指数集体跟涨,转债个券则多数下跌;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【英国首相时隔8年再次访华】应国务院总理李强邀请,英国首相斯塔默将于1月28日至31日对中国进行正式访问。外交部发言人郭嘉昆1月27日在例行记者会上表示,斯塔默此访是英国首相时隔8年再次访华。访问期间,习近平主席将同他会见,李强总理、赵乐际委员长将分别同他会谈、会见。商务部新闻发言人1月27日表示,商务部拟与英方签署贸易投资合作方面成果文件,力争打造中英经贸合作的新增长点。除北京外,斯塔默首相还将访问上海。

【人力资源社会保障部:继续扩大基本养老保险基金委托投资规模】1月27日,人力资源社会保障部举行例行新闻发布会,介绍2025年人力资源和社会保障工作进展情况。据人力资源社会保障部政策研究司司长、新闻发言人崔鹏程介绍,2025年社会保障制度运行平稳。截至2025年底,全国基本养老、失业、工伤保险参保人数分别为10.76亿人、2.49亿人、3.05亿人,分别比上年底增加316万人、329万人、102万人。全年三项社会保险基金总收入9.1万亿元、总支出8.1万亿元,年底累计结余10.2万亿元。

【2025年四季度末我国科技型中小企业获贷率为50.2%】1月27日,中国人民银行发布的2025年四季度金融机构贷款投向统计报告显示,2025年四季度末,获得贷款支持的科技型中小企业27.5万家,获贷率为50.2%,比上年末高2个百分点。报告称,2025年四季度末,金融机构人民币各项贷款余额271.91万亿元,同比增长6.4%,全年人民币贷款增加16.27万亿元。

【2025年全国规模以上工业企业利润实现增长】国家统计局1月27日发布的数据显示,2025年,全国规模以上工业企业利润同比增长0.6%。12月规模以上工业企业利润当月同比由11月的下降13.1%转为增长5.3%,回升18.4个百分点。国家统计局工业司首席统计师于卫宁解读时表示,2025年,各地区各部门加紧实施更加积极有为的宏观政策,加快推进新型工业化,推动工业经济稳定向好运行。全年工业企业利润实现增长,扭转了连续三年下降态势,其中装备制造业、高技术制造业等新动能支撑作用明显,传统产业利润结构持续优化,工业经济发展质效不断提升。

【吉林省官宣退出地方债务重点省份】1月27日,“吉林发布”公众号披露的政府工作报告摘要显示,吉林省已成功退出地方债务重点省份。此前2025年11月吉林省“十五五”规划建议提及,该省达到退出地方债务重点省份序列标准。

(二)国际要闻

【“新美联储通讯社”:美联储1月料暂停降息】有“新美联储通讯社”之称的知名财经记者Nick Timiraos撰文称,美联储官员们预计将在本周自去年9月以来首次暂停降息,在连续三次下调利率后选择按兵不动。Timiraos表示,美联储预计将在周三的政策声明中仅作小幅调整,并将基准利率维持在3.5%–3.75%区间。如果美联储官员们继续保留有关“进一步调整利率”的措辞,这将表明他们尚未准备好释放出长期暂停的信号。Timiraos援引分析人士称,若在年中之前降息,几乎必须伴随劳动力市场恶化,因为通胀下降的速度可能不足以在那之前说服持怀疑态度的官员。过去18个月里,通胀基本没有取得实质性进展。Timiraos指出,沃勒的投票立场可能会受到格外关注。他是特朗普正在考虑、可能接替鲍威尔的人选之一。如果他投票支持降息,这与特朗普多次表态“不会选择任何反对其降低融资成本要求的人”保持一致,将有助于提升他的竞争前景。

【印欧敲定“历史性”自贸协定:取消对超过90%欧盟商品的关税】1月27日,印度总理莫迪宣布印度与欧盟已敲定一项历史性的自由贸易协定,双方将大幅削减关税壁垒,其中印度承诺取消对超过90%欧盟商品的关税,并对受到高度保护的汽车和酒类市场实施前所未有的开放。据新华社报道,莫迪预计将于晚些时候在新德里举行的峰会上,与欧盟委员会主席冯德莱恩发表联合声明,正式披露这项历经近二十年断续谈判才最终达成的协议细节。此举正值全球地缘政治紧张局势加剧之际,被视为新德里和布鲁塞尔针对美国贸易保护主义倾向的战略对冲。汽车关税的削减是本次协议的核心亮点之一。据媒体报道,印度同意给予欧盟汽车制造商每年高达25万辆的进口配额,这一数字是印度此前给予英国配额的六倍以上,显示出印度为达成协议做出的巨大让步。根据协议条款,印度将显著放宽对欧盟汽车制造商的市场准入,提供的配额规模远超此前与其他国家达成的协议,同时还将大幅降低葡萄酒、烈酒和啤酒的进口关税。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格微幅下跌】 1月27日,WTI 3月原油期货收涨2.90%,报62.39美元/桶;布伦特3月原油期货收涨3.02%,报67.57美元/桶;COMEX黄金期货涨1.82%,报5175.10美元/盎司;NYMEX天然气价格收跌0.57%至6.485美元/盎司。

二、资金面

(一)公开市场操作

1月27日,央行公告称,当日以固定利率、数量招标方式开展了4020亿元7天期逆回购操作,其中,操作利率1.40%,投标量4020亿元,中标量4020亿元。Wind数据显示,当日有3240亿元逆回购到期,因此单日净投放780亿元。

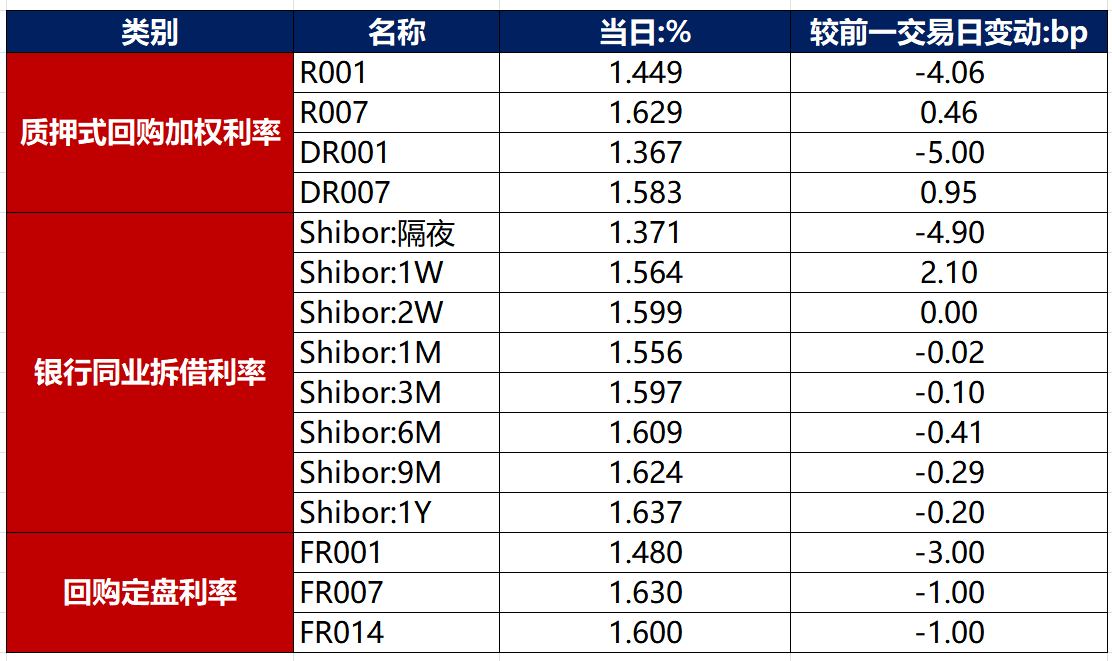

资金利率

1月27日,税期扰动消退,资金面有所改善。当日DR001下行5.00bp至1.367%,DR007上行0.95bp至1.583%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

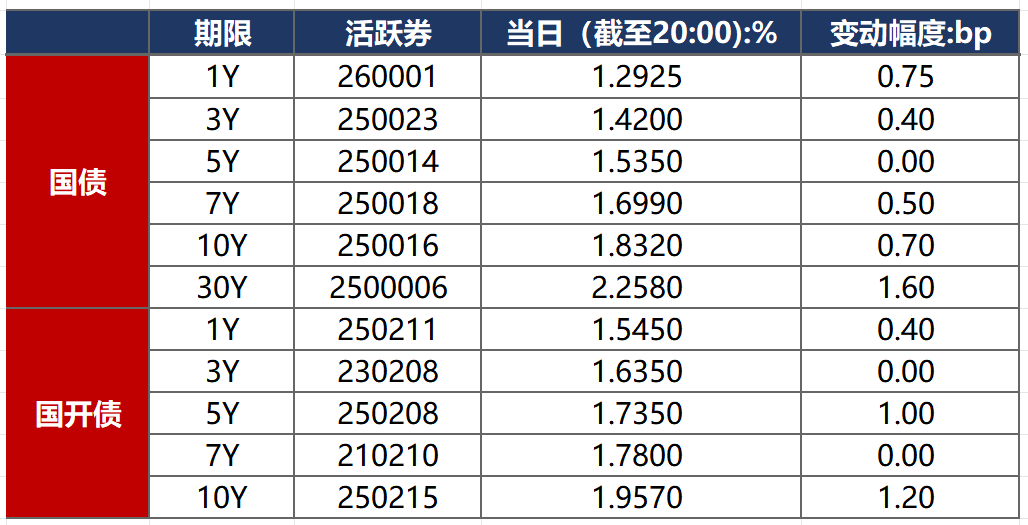

1月27日,股市午后翻红,股债跷跷板效应显现,债市震荡调整。截至北京时间20:00,10年期国债活跃券250016收益率上行0.70bp至1.8320%,10年期国开债活跃券250215收益率上行1.20bp至1.9570%

数据来源:Wind,东方金诚

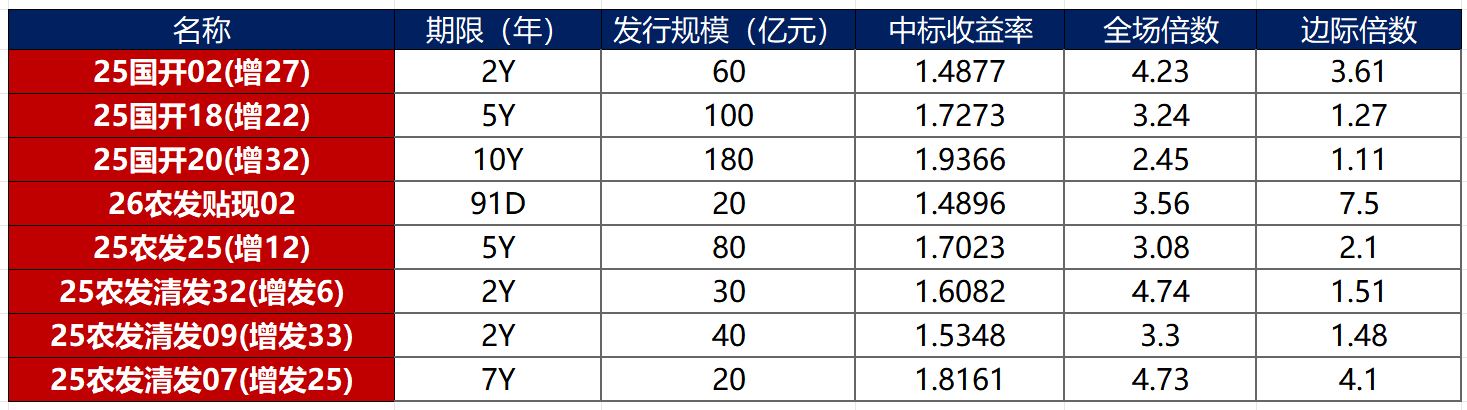

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月27日,1只产业债成交价格偏离幅度超10%,为“19滨海债”跌超12%。

2. 信用债事件

万科:公司公告,深铁集团向公司提供不超过23.6亿元借款。借款期限为36个月,利率为2.34%,用于偿还公司在公开市场发行的债券本金与利息。“22万科MTN004”、“22万科MTN005”持有人会议审议通过本息兑付安排调整的议案,40%本金于1月28日兑付,剩余60%本金展期一年。

旭辉集团:公司公告,多家子公司发生债务逾期规模合计29.351亿元,逾期债务均为银行项目贷款。

碧桂园地产:公司公告,合并范围内新增未决诉讼仲裁案件标的约19.01亿元,违约债务净新增5.45亿元。

腾越建筑:公司公告,发行人本部新增113条被执行信息,被执行金额合计1.33亿元。

阳光城集团:公司公告,公司已到期未支付的债务(包含金融机构借款、合作方款项等)本金合计金额656.23亿元。

华夏幸福:公司公告,截至2025年12月31日,累计未能如期偿还债务金额合计为267.70亿元。

宝龙地产:公司公告,附属境内债券重组方案已获持有人会议审议通过。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 1月27日,A股震荡上涨,但小微盘表现偏弱,黄金股再度走强,商业航天、AI硬件板块也反复活跃,生物疫苗题材开始后回调,上证指数、深证成指、创业板指分别收涨0.18%、0.09%、0.71%,全天成交额2.92万亿元。申万一级行业多数下跌,上涨行业中,电子、通信涨超2%,国防军工涨超1%;下跌行业中,煤炭跌逾2%、农林牧渔、房帖、美容护理、医药生物跌逾1%。

【转债市场主要指数集体跟涨】 1月27日,转债市场跟随权益市场有所反弹,中证转债、深证转债、上证转债分别收涨0.15%、0.21%、0.08%。转债市场成交额908.73亿元,较前一交易日缩量53.43亿元。转债市场个券多数下跌,385支转债中,162支收涨,207支下跌,16支持平。当日上涨个券中,瑞可转债、精测转2涨超7%;下跌个券中,银邦转债跌逾9%,科华转债跌逾6%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(1月28日),联瑞转债上市。

1月27日,蓝帆转债公告将转股价格由9.50元/股下修至8.50元/股;龙大转债公告董事会提议下修转股价格;回天转债公告即将触发转股价格下修条款。

1月27日,严牌转债、首华转债、嘉元转债、润达转债、凤21转债公告即将满足强赎条件。

(四)海外债市

1. 美债市场

1月27日,各期限美债收益率走势分化。其中,2年期美债收益率下行3bp至3.53%,10年期美债收益率则上行2bp至4.24%。

数据来源:iFinD,东方金诚

1月27日,2/10年期美债收益率利差扩大5bp至71bp;5/30年期美债收益率利差扩大4bp至102bp。

1月27日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.34%。

2. 欧债市场

1月27日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.87%不变,法国、意大利10年期国债收益率保持不变,西班牙、英国10年期国债收益率分别上行1bp和3bp。

数据来源:英为财经,东方金诚

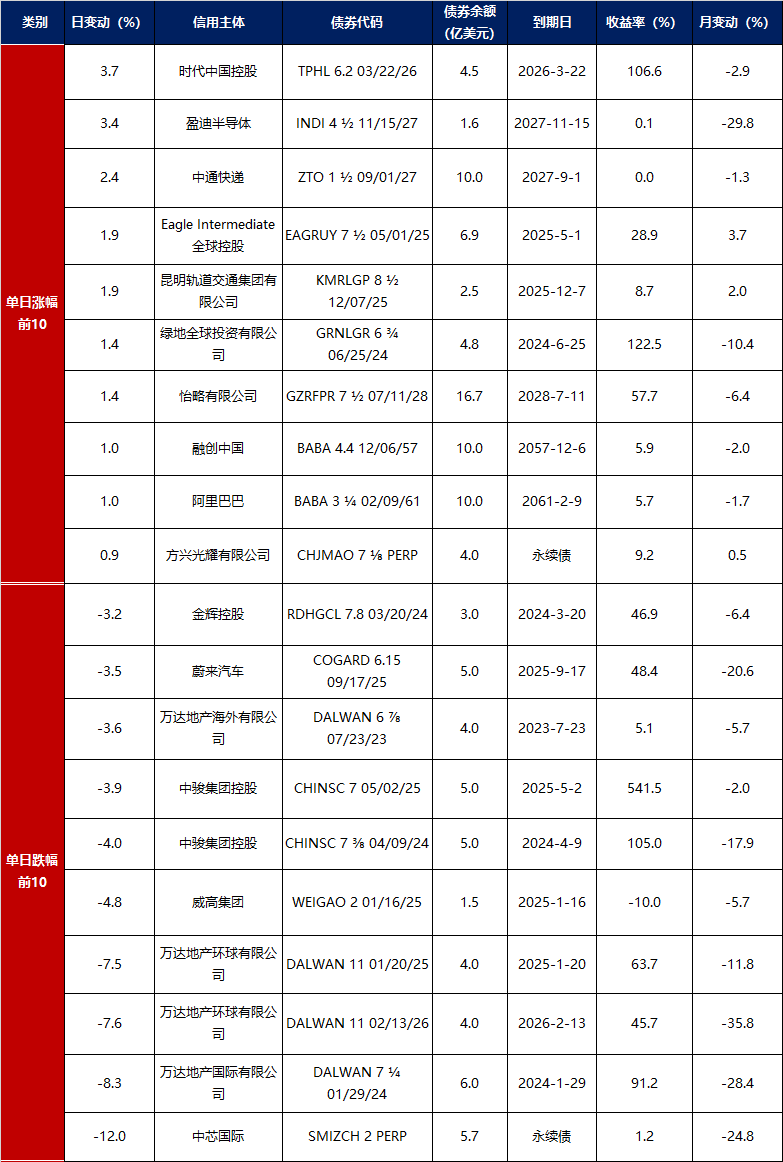

3. 中资美元债每日价格变动(截至1月27日收盘)

数据来源:Bloomberg,东方金诚整理