新时空|打新观察:“猪王”牧原股份赴港上市,周期底部展现全产业链韧性

文/第三方供稿2026-01-29 15:23:28来源:第三方供稿

牧原食品股份有限公司(02714.HK)于2026年1月29日正式启动H股招股,招股价为每股不高于39.00港元,每手100股,入场费3,939.34港元,预计于2026年2月6日在港交所主板挂牌上市。本次拟全球发售2.74亿股,最高募集资金约106.8亿港元。

来源:招股书

作为全球生豬出栏量连续四年第一的“猪王”,牧原股份在行业周期性低谷中展现出的成本控制力与全产业链韧性成为市场关注焦点。本次发行成功引入15名基石投资者,合计认购高达6.85亿美元(约53.4亿港元),占本次发行股份的约50%,阵容涵盖正大食品、丰益国际、中化等产业资本及富达、瑞银等顶级资管,为这家周期性龙头在港上市提供了强力背书。

核心看点:全球生猪养殖龙头与垂直一体化护城河

牧原股份的核心叙事建立在其无人能及的规模之上。根据新时空查阅的招股书数据显示,自2021年起,公司按生猪产能及出栏量计,已连续四年位居全球第一。2024年,其生猪出栏量达7,160万头,全球市场份额从2021年的2.6%跃升至5.6%,这一份额已超过全球第二至第四名竞争对手的总和。截至2024年底,公司拥有全球最大的生猪产能,达8,100万头,在中国23个省份运营着超过1,000个养殖场。这种压倒性的规模,是其采购、生产、融资等环节成本优势的根本来源。

另外,与传统“公司 农户”模式不同,牧原股份坚持从育种、饲料、养殖到屠宰的全链条垂直一体化自养模式。这使得公司能够实现对生产各环节的极致标准化与成本控制。在行业下行期(如2023年),公司能灵活调整仔猪、种猪的出栏结构,并凭借内部饲料体系抵御原材料价格波动。数据显示,其生猪平均完全成本已从2022年的每公斤15.72元,持续下降至2025年前九个月的每公斤12.19元,成本控制能力行业领先。

为平滑猪周期,公司自2019年起大力拓展下游屠宰肉食业务。凭借上游养殖的稳定猪源,该业务迅速崛起,按2024年屠宰量计,已位列全球第五、中国第一。2022年至2024年,该业务收入复合年增长率在中国大型同业中位居首位。屠宰肉食业务收入占比从2022年的11.8%已提升至2025年前九个月的28.5%,成为重要的业绩稳定器与增长新引擎。

财务表现:周期属性鲜明,盈利弹性巨大

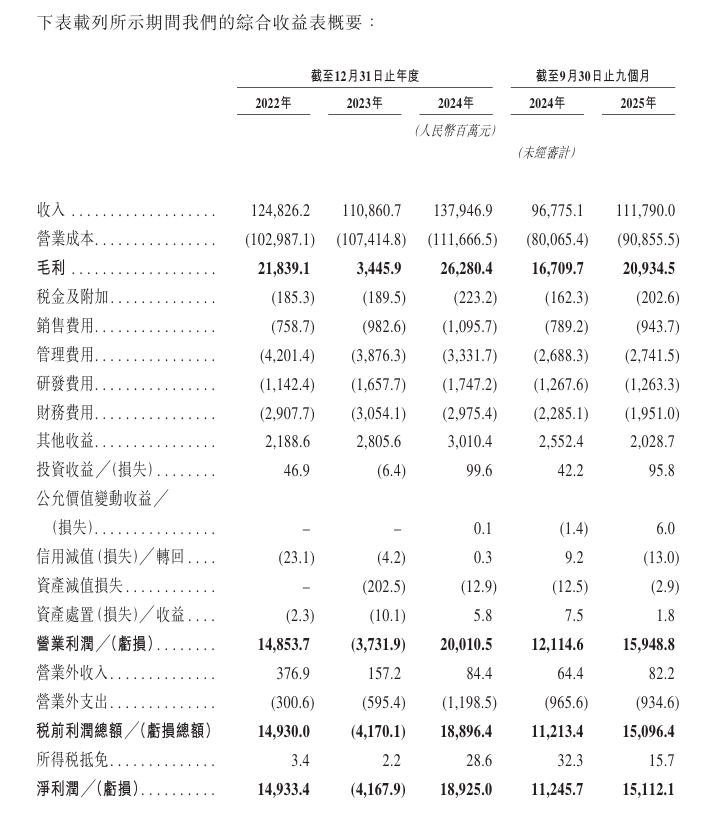

牧原股份的财务数据是生猪行业周期的生动写照,呈现出“高波动、高弹性”的典型特征。

来源:招股书

收入随猪价起舞,规模稳步扩张,公司收入从2022年的1,248.3亿元降至2023年的1,108.6亿元,同比下降11.2%,主要受2023年猪价深跌影响;随后在2024年猪价回升时反弹至1,379.5亿元,同比上升24.4%。值得注意的是,在猪价波动的背后,公司生猪出栏量保持稳健增长,从2022年的6,120万头增至2024年的7,160万头,体现了以量补价的规模韧性。2025年前九个月,在猪价下行压力下,收入仍同比增长15.5%,主要得益于出栏量增长及屠宰业务放量。

由于周期威力与成本优势的原因,公司的盈利波动远超收入,公司2022年净利润高达149.3亿元,净利率12.0%,2023年因行业深度亏损录得净亏损41.7亿元,而2024年随猪价回升又实现净利润189.3亿元,净利率13.7%。这种“过山车”式的业绩,深刻揭示了行业的强周期性。然而,牧原在周期底部的亏损幅度相对可控,在周期顶部的盈利弹性则更为突出,这印证了其成本领先战略的有效性。

现金流强劲,支撑持续扩张与股东回报:尽管利润波动,公司经营性现金流表现强劲。2024年经营现金流入高达375.4亿元,是当年资本性支出的3.0倍;2025年前九个月该比率进一步提升至3.9倍。这显示前期资本投入已进入回报期,自我造血能力充足。公司亦注重股东回报,2022年以来已宣派股息总额达165.93亿元人民币。

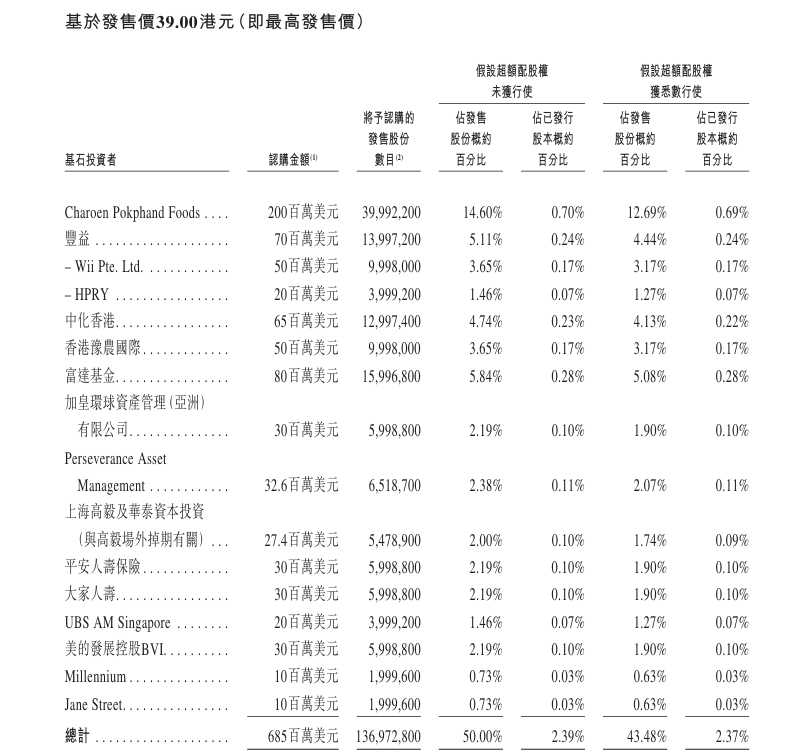

招股详情:产业与金融资本并举的豪华基石阵容

牧原股份本次H股上市计划全球发售2.74亿股,发行价不高于39.00港元,最高募集资金约106.8亿港元。发行结构设置每手100股,入场费为3939.34港元,门槛较为亲民,有望吸引更多散户参与。

来源:招股书

新时空通过梳理招股书发现,本次发行最引人注目的是其重量级基石投资者阵容。共15家基石投资者同意认购合计6.85亿美元(约53.4亿港元)。按最高发售价39港元计算,将认购约1.37亿股,占全球发售股份的50.0%。

领投方为泰国农业食品巨头正大集团(Charoen Pokphand Foods),认购2亿美元,丰益国际(Wii Pte. Ltd.,旗下包括金龙鱼等品牌)认购7000万美元,还包括中化香港、美的发展控股(美的集团关联方)等产业投资者。

并且国际资管巨头富达基金(Fidelity) 认购8000万美元,瑞银资产管理(UBS AM Singapore) 等知名机构也纷纷入局。国内方面,平安人寿、大家人寿等险资,以及高毅资产等顶级私募的现身,展示了内外资机构对公司长期价值的认可。另外还有全球顶尖的对冲基金参与:Millennium(千禧年)、Jane Street等。

风险关注:无法回避的周期、成本与生物资产挑战

投资牧原的核心,在于权衡其卓越的成本控制、管理效率等能力与行业强大的猪周期风险。

生猪价格周期性波动的行业风险:公司的盈利能力与生猪市场价格高度绑定。2023年的行业性亏损及2025年的猪价再次下行,已清晰展示了这一风险的威力。尽管公司通过全产业链和成本控制努力平滑波动,但无法完全消除。投资者需做好承受业绩大幅波动的心理准备,并需对猪周期位置有独立判断。

原材料成本与动物疫病的双重压力:饲料成本占营业成本的近60%,主要原料玉米、豆粕的价格受天气、贸易政策、地缘政治等多重因素影响,波动难以预测。同时,非洲猪瘟等重大动物疫病的爆发风险始终存在,一旦发生,可能对生产造成毁灭性打击,并引发消费者信心危机。

高负债与生物资产减值风险:截至2025年9月30日,公司有净流动负债162.4亿元,且总有息负债规模较高。在行业下行期,高负债将加剧财务压力。此外,公司账面上持有大量的消耗性生物资产(生猪,账面价值约299.7亿元)和生產性生物資產(种猪,账面价值约77.4亿元)。若生猪价格长期低于成本,可能导致巨额资产减值损失,直接侵蚀利润。

总结

牧原股份此次赴港上市,为投资者提供了一个参与全球生猪养殖行业整合与龙头成长的稀缺机会。其无与伦比的规模地位、持续深化的成本护城河以及快速崛起的下游业务,构成了其穿越周期的核心能力。豪华且多元的基石投资者阵容,更是为此次发行注入了强大的信心。

但投资者仍需审慎权衡其面临的主要挑战:生猪行业固有的强周期性决定了公司业绩与生猪价格高度绑定,可能呈现较大波动;饲料原料成本波动及重大动物疫病的潜在威胁,构成持续的运营风险;此外,公司的债务结构及与市场价格紧密关联的生物资产价值,亦需纳入考量范围。

本文转载自新时空,原文链接:https://www.newtimespace.com/zh-cn/research/1370199.html