2月第一个交易日,市场延续调整,三大指数集体走低。有色板块大幅震荡,卫星产业、人工智能冲高回落,芯片涨价链低位调整。

分析指出,近期资金疯狂追捧黄金、白银现货催生的有色行情逐步释放情绪;后续随着2月行情拉开帷幕,在财报季窗口,业绩能见度与供需结构改善的行业或将成为机构布局新焦点。

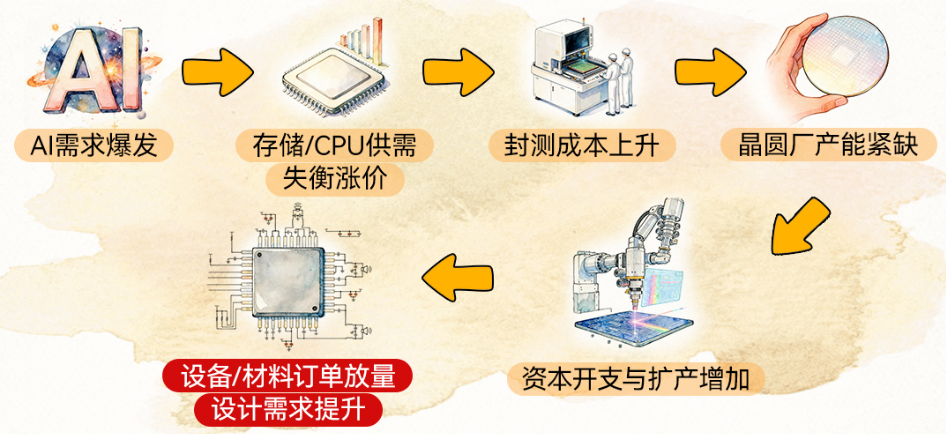

【海内外业绩均超预期,全球半导体设备强劲增长】

数据显示,截至1月30日,国内外多家半导体设备厂商披露2025年业绩预告,均实现超预期强劲增长。

以半导体设备ETF(561980)标的指数为例,中证半导前十大中微公司、长川科技、寒武纪等陆续公布年报预告,均实现营收、净利双增长,其中寒武纪、中科飞测首次实现归母净利扭亏为盈。

数据来源:Wind,2025.1.1-2025.12.31

海外方面,近期国际半导体设备龙头ASML(阿斯麦)、KLA(科磊)亦公布了最新财报,均显示业绩全面超预期。

国泰海通指出,财报数据标志全球半导体设备行业已进入强劲的上升通道,受益于AI快速发展,订单的爆发式增长与强劲的业绩指引,共同确认了半导体设备行业的景气拐点。

此外,Global Net最新公布了2025年全球芯片设备制造商TOP20,其中有三家来自中国,较2022年有所增加。其中北方华创从2022年的全球排名第八,上升至第五;中微公司新进榜单、排名第13,均为半导体设备ETF(561980)标的指数权重。

分析指出,近年来海外限制倒逼中国半导体产业加快弥补供应链缺点,正在推动本土设备商逐步崛起。

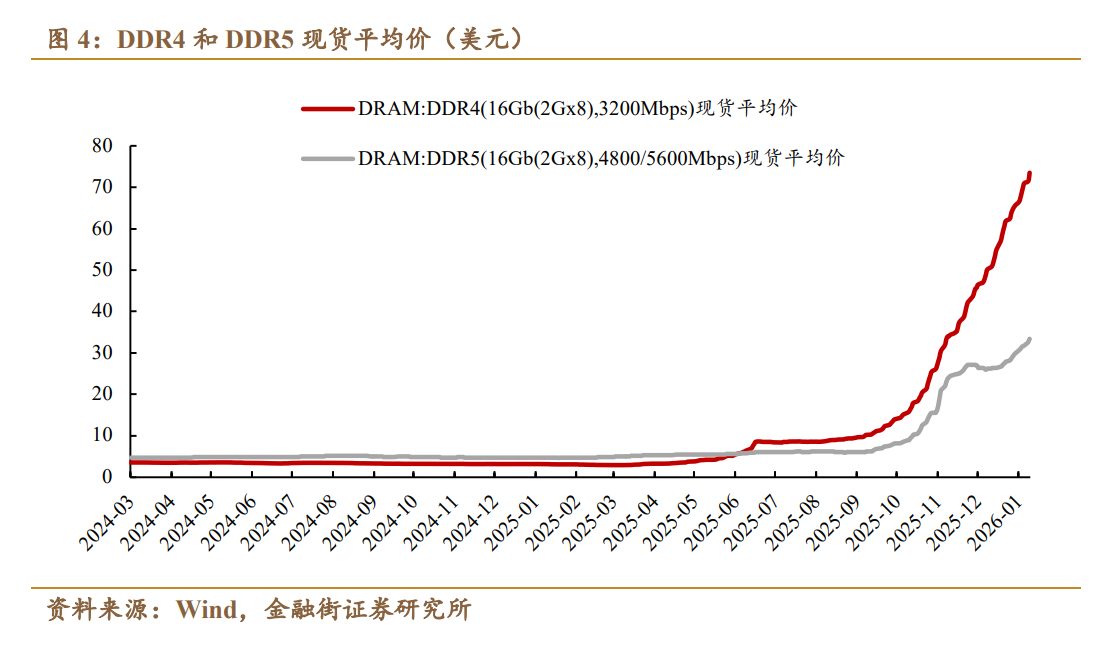

【存储大厂业绩创新高,AI驱动存储涨价效应扩散】

根据银河证券,AI正驱动新一轮半导体周期上行,叠加上游原材料铜、金价格持续上涨,引发“半导体通胀”,存储价格短期快速上涨,相关公司业绩迎来改善。

继三星、海力士、美光在存储芯片方面陆续释放亮眼的业绩之后,国际巨头闪迪公布2026财年第二财季业绩,营收同比增长61%,并且下季度指引营收和毛利率均超市场预期。

信达证券指出,AI大模型训练和推理需求的快速增长是此轮存储行业复苏的核心动力,高性能存储产品需求呈现爆发式增长,其中HBM作为AI服务器的核心配套器件,成为头部厂商的业绩增长支柱。

与此同时,服务器DRAM、企业级SSD需求同步提升,这些高性能产品出货量的增加也进一步挤占了其他存储产品的产能,造成消费类产品出现供给收缩,存储涨价效应从AI扩散到其他领域。

根据TrendForce,1Q26通用DRAM合约价格或将环比上涨约55%至60%,NAND闪存价格预计将上涨33%至38%,其中消费级大容量QLC产品涨幅不低于40%。信达证券判断,在供给持续收缩趋势下,存储价格涨势有望仍将持续。

【半导体设备ETF(561980):聚焦存储涨价 自主可控受益龙头】

东莞证券指出,存储芯片为集成电路第二大细分品类,占集成电路比重约30%;中国大陆半导体设备支出引领全球,存储设备将成为重要动能。随着DRAM、NAND架构向3D化方向发展,对光刻机的依赖程度会有所降低,但会显著提升刻蚀、薄膜沉积设备相关需求;国产半导体设备企业有望逐步做大做强。

资料显示,半导体设备ETF(561980)跟踪中证半导,重仓中微公司、北方华创等设备龙头以及晶圆厂龙头中芯国际,芯片设计龙头海光信息、寒武纪和材料龙头南大光电等,前十大集中度约75%,在同类指数中位居前列。

由于对龙头高度聚焦以及对设备、材料、设计等芯片上/中游全面覆盖(>90%),该指数较同类呈现出更高反弹锐度。数据显示,上一轮半导体上行周期及2025年至今,中证半导区间最大涨幅分别超690%、112%,大幅领先科创芯片、半导体材料设备、国证芯片等同类指数,或在新一轮半导体上行周期更具弹性。

风险提示:基金有风险,投资需谨慎。