【内容摘要】 2月4日,资金面恢复宽松态势;债市窄幅震荡;转债市场主要指数涨跌不一,转债个券涨跌各半;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【习近平同俄罗斯总统普京举行视频会晤】2月4日下午,国家主席习近平在北京人民大会堂同俄罗斯总统普京举行视频会晤。习近平强调,今年是中国“十五五”开局之年,中方将更加积极主动扩大高水平对外开放,同包括俄罗斯在内的世界各国共享发展新机遇。今年也是中俄战略协作伙伴关系建立30周年、《中俄睦邻友好合作条约》签署25周年和“中俄教育年”启动之年。双方要把握历史契机,密切高层交往,加强各领域务实合作,以更深层次的战略协作和更加积极有为的大国担当,确保中俄关系继续沿着正确轨道不断发展。

【习近平同美国总统特朗普通电话】2月4日晚,国家主席习近平同美国总统特朗普通电话。习近平指出,过去一年,我们保持着良好沟通,在釜山成功会晤,为中美关系领航把舵,受到两国人民和国际社会欢迎。我高度重视中美关系。新的一年,我愿同你继续引领中美关系这艘大船穿越风浪、平稳前行,多办一些大事、好事。美方有美方的关切,中方有中方的关切。中方言必信,行必果,说到做到。只要双方秉持平等、尊重、互惠的态度相向而行,就可以找到解决彼此关切的办法。今年中美两国各自都有不少重要议程,中国“十五五”开局起步,美国将迎来建国250周年,两国将分别主办亚太经合组织领导人非正式会议、二十国集团领导人峰会。双方要按照我们达成的共识,加强对话沟通,妥善管控分歧,拓展务实合作,不以善小而不为,不以恶小而为之,一件事一件事去做,不断积累互信,走出一条正确相处之道,让2026年成为中美两个大国迈向相互尊重、和平共处、合作共赢的一年。

【中央农办有关负责同志解读中央一号文件精神】国务院新闻办公室2月4日举行新闻发布会,中央农办主任韩文秀、中央农办副主任祝卫东深入解读中央一号文件精神,介绍锚定农业农村现代化、扎实推进乡村全面振兴有关情况。韩文秀表示,今年的中央一号文件坚持稳中求进工作总基调,在保持“三农”工作布局总体稳定的基础上,针对新形势新要求,明确了今年“三农”领域的重大任务和重点工作。“四项重点任务”,即提升农业综合生产能力和质量效益、实施常态化精准帮扶、积极促进农民稳定增收、因地制宜推进宜居宜业和美乡村建设。“两大支撑保障”,即强化体制机制创新、加强党对“三农”工作的全面领导。

【央行:进一步完善金融“五篇大文章”各项机制】1月30日,央行召开2026年信贷市场工作会议。会议以习近平新时代中国特色社会主义思想为指导,深入学习贯彻党的二十届四中全会和中央经济工作会议精神,落实央行工作会议要求,总结2025年信贷市场工作,分析当前形势,部署2026年工作。会议认为,2025年央行扎实推进金融“五篇大文章”、金融支持扩消费、地方政府融资平台债务风险化解等各项工作,取得积极成效。金融“五篇大文章”各项工作机制更加顺畅,融资平台债务风险大幅缓释,金融支持实体经济高质量发展质效持续提升。

(二)国际要闻

【美国1月ADP就业人数增长2.2万人,低于预期】2月4日,据ADP研究院发布的数据,美国私营部门1月新增就业岗位2.2万个,远低于市场预期4.5万人,亦低于修正后的前值(12月增幅由4.1万下修至3.7万)。若非教育及医疗服务业激增7.4万个岗位,整体就业人数可能出现萎缩。分行业看,多个领域呈现收缩态势。其中,专业与商业服务业大幅减少5.7万个职位,制造业削减8000个岗位。美国1月薪资增长保持平稳,在职员工工资同比增幅维持在4.5%。该报告延续了2025年末以来的疲软趋势,表明就业市场维持“低招聘、低解雇”的僵持状态。值得注意的是,因联邦政府部分停摆,原定于本周五发布的美国劳工统计局官方非农就业报告再度推迟,具体发布时间待国会解决预算僵局后确定。

【美国1月ISM服务业PMI创2024年以来新高】2月4日,美国供应管理协会(ISM)公布的数据显示,1月服务业PMI指数为53.8,与12月持平,也持平于2024年10月以来的最高水平,好于预期。从分项指数来看,商业活动回升支撑了整体指数,衡量商业活动的ISM分项指数(与制造业的产出指标相对应)上升逾2个点至57.4,为2024年10月以来最高水平,但新订单增长放缓,新订单指数从近1年高位回落至53.1;就业几乎没有扩张,就业指数录得50.3,较12月下降1.4个点;海外需求明显走弱,出口订单以2023年3月以来最快的速度萎缩;服务和原材料支付价格指数升至66.6,为三个月高点;供应商交付指数升至2024年10月以来最高水平,表明交货周期有所拉长;服务业企业的库存指数大跌逾9个点至45.1,创2024年中以来最大幅度的库存收缩。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格上涨】 2月4日,WTI 3月原油期货收涨3.05%,报65.14美元/桶;布伦特4月原油期货收涨3.16%,报69.46美元/桶;COMEX黄金期货涨0.98%,报4984.20美元/盎司;NYMEX天然气价格收涨2.40%至3.458美元/盎司。

二、资金面

(一)公开市场操作

2月4日,央行以固定利率、数量招标方式开展了750亿元7天期逆回购操作,操作利率1.40%,投标量750亿元,中标量750亿元。Wind数据显示,当日有3775亿元逆回购到期,因此单日净回笼资金3025亿元。

资金利率

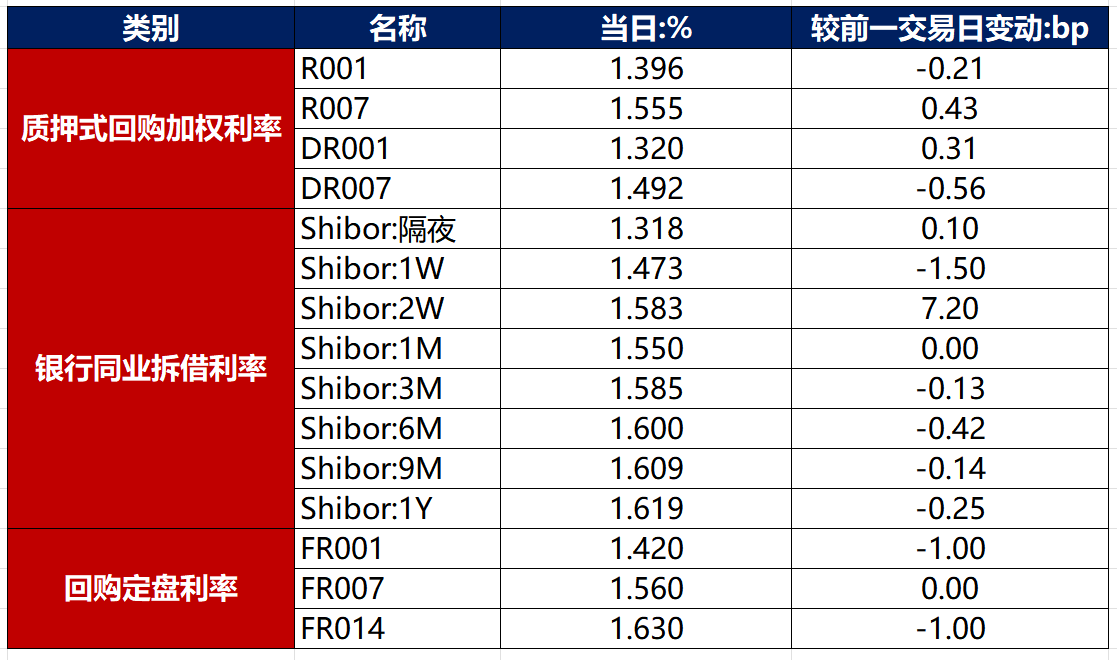

2月4日,央行开展了8000亿元买断式逆回购操作,净增1000亿元资金,带动资金面恢复宽松态势。当日DR001上行0.31bp至1.320%,DR007下行0.56bp至1.492%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

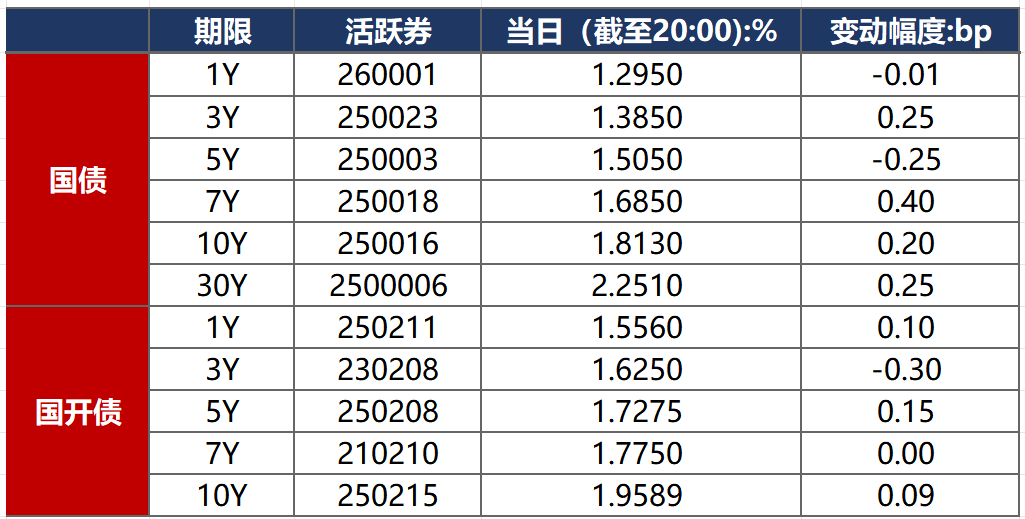

2月4日,债市窄幅震荡,截至北京时间20:00,10年期国债活跃券250016收益率上行0.20bp至1.8130%,10年期国开债活跃券250215收益率上行0.09bp至1.9589%。

数据来源:Wind,东方金诚

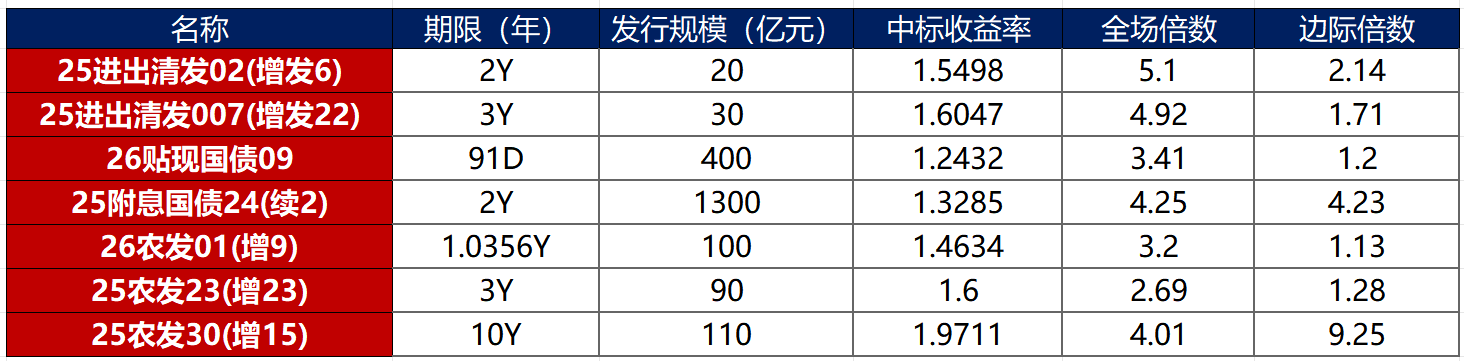

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

2月4日,当日无信用债成交价格偏离幅度超10%。

2. 信用债事件

龙光控股:公司公告,“H龙控01”等多只境内债自2月5日起复牌,将继续按照特定债券规定进行转让。

华南城:公司澄清整体境外债务重组初步方案之笔误,原公告中B类票据发行比例上限相当于其已被解除的负债本金“50%或更高百分比”现更正为“50%或较低百分比”。

贵州宏财:公司公告,新增一笔被执行人信息,案由为借款合同纠纷,执行标的8.47亿元。

宁乡经开区建投:公司公告,拟将“23宁经开MTN001”票息由4.39%下调339BP至1%,回售申请自2月5日起。

长和:公司公告,巴拿马最高法院裁定特许经营合约违宪,公司已展开仲裁。

北京电子城高科:公司公告,鉴于近期市场波动较大,取消发行“26京电子城MTN001”。

北京远洋控股:公司公告,截至2026年1月31日,公司到期未偿付借款本金合计为167.8亿元。

海隆控股:公司公告,HILOHO 9.75 11/18/24同意征求已获通过,票据到期日延至2030年。

花样年:公司公告,“19花样02”等境内债于今日进行提前偿付,兑付并注销同意张数的0.1%。

世茂建设:公司公告,近期新增单笔逾期金额超1000万元的有息债务共计约4.6亿元。

平煤神马控股:召集人公告,因参会表决权数额不足,“24平煤化MTN001”持有人会议未生效。

山西路桥建设:公司公告,下属子公司因施工事故受到135万元的行政处罚。

(三)可转债

1. 权益及转债指数

【权益市场三大股指有所分化】 2月4日,A股先抑后扬,煤炭、光伏板块掀起涨停潮,带动上证指数、深证成指分别收涨0.85%、0.21%,而半导体、算力方向的明显下挫,使创业板指最终收跌0.40%,全天成交额2.5万亿元。申万一级行业多数上涨,上涨行业中,煤炭涨超7%,建筑材料涨超3%;下跌行业中,传媒跌逾3%,通信跌逾2%。

【转债市场主要指数涨跌不一】 2月4日,转债跟随权益市场窄幅震荡,中证转债、深证转债分别收跌0.04%、0.15%,上证转债收涨0.05%。转债市场成交额873.32亿元,较前一交易日缩量102.16亿元。转债市场个券涨跌各半,382支转债中,180支收涨,188支下跌,14支持平。当日上涨个券中,微导转债涨超9%,双良转债、嘉泽转债涨超7%;下跌个券中,奥飞转债跌逾16%,鼎捷转债跌逾13%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(2月5日),海天转债开启网上申购,尚太转债上市。

2月4日,爱科科技发行转债获交易所审核通过。

2月4日,鸿路转债公告董事会提议下修转股价格。

2月4日,京源转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

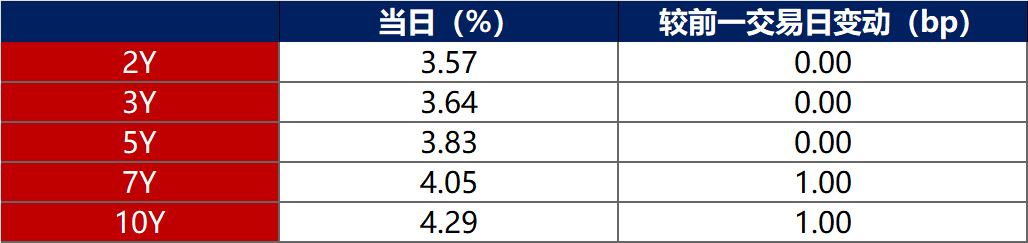

2月4日,各期限美债收益率走势分化。其中,2年期美债收益率保持在3.57%不变,10年期美债收益率上行1bp至4.29%。

数据来源:iFinD,东方金诚

2月4日,2/10年期美债收益率利差扩大1bp至72bp;5/30年期美债收益率利差扩大1bp至108bp。

2月4日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.35%。

2. 欧债市场

2月4日,除英国10年期国债收益率上行3bp外,其余主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至2.86%,法国、意大利、西班牙10年期国债收益率分别下行1bp、2bp和2bp。

数据来源:英为财经,东方金诚

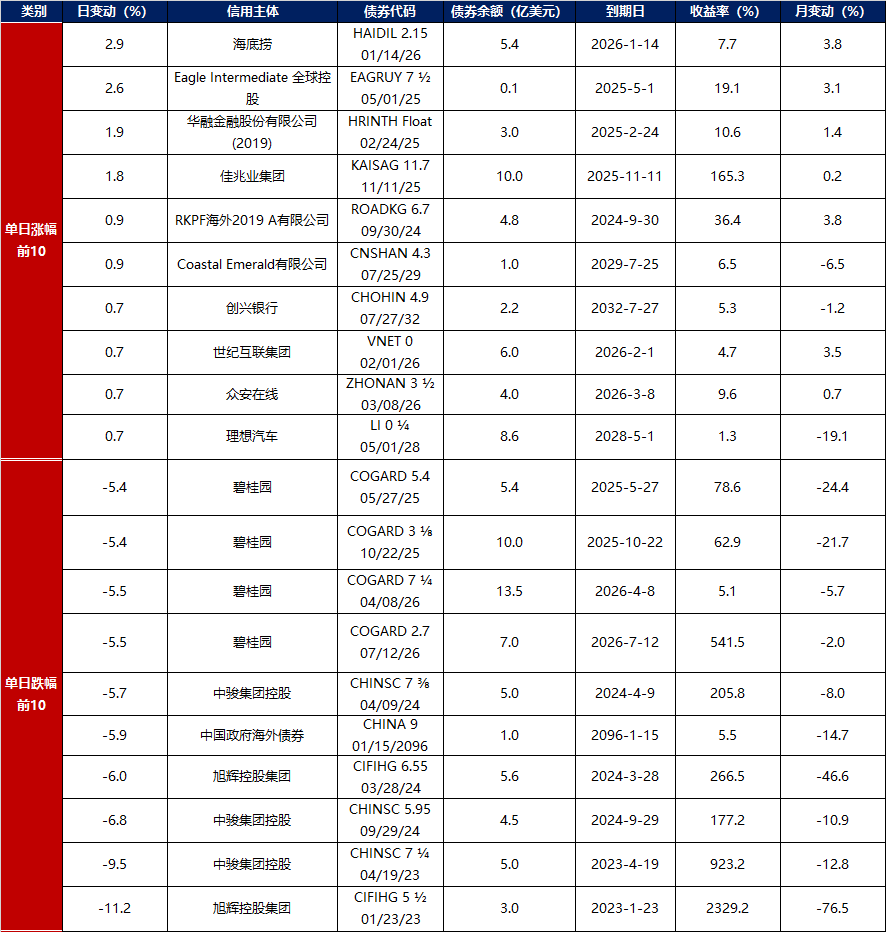

3. 中资美元债每日价格变动(截至2月4日收盘)

数据来源:Bloomberg,东方金诚整理