$Reddit(RDDT.US) 在美东时间 2 月 5 日盘后发布了四季度财报,整体业绩还不错,虽然财报前机构已经提高了预期,但实际表现还是略微更优,基本上体现的是一个吃了红利的社交平台在早期商业化的顺畅之路。

除此之外,公司首次发布 10 亿美元额度的回购计划。虽然没有设定到期日,但作为上市刚不到三年的公司,这个对股东回报的重视态度摆出来了。

财报要点如下:

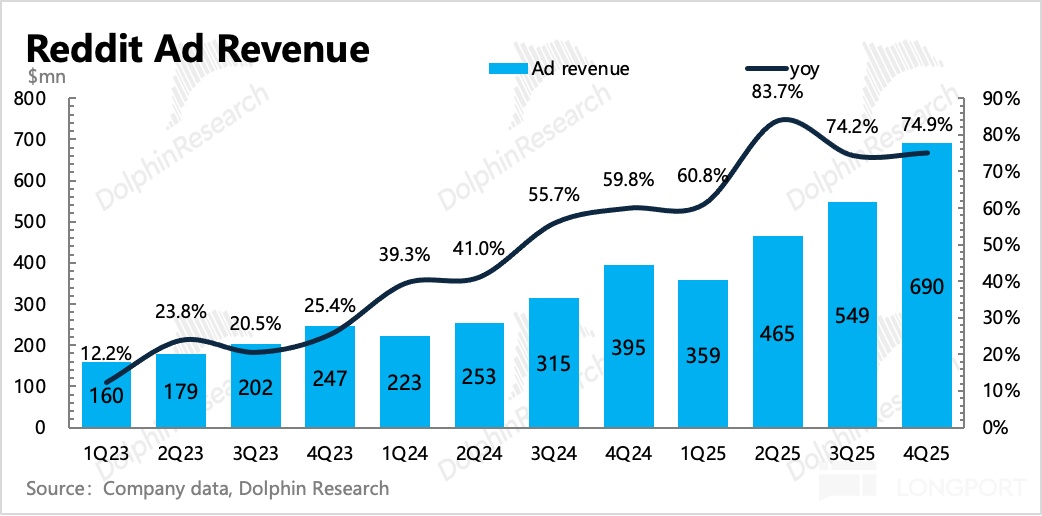

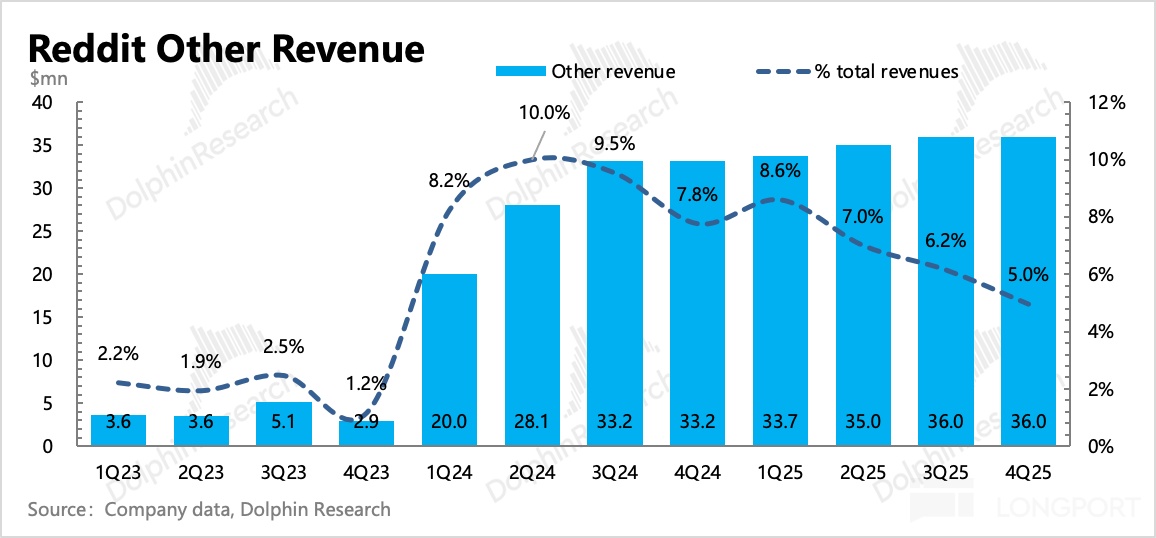

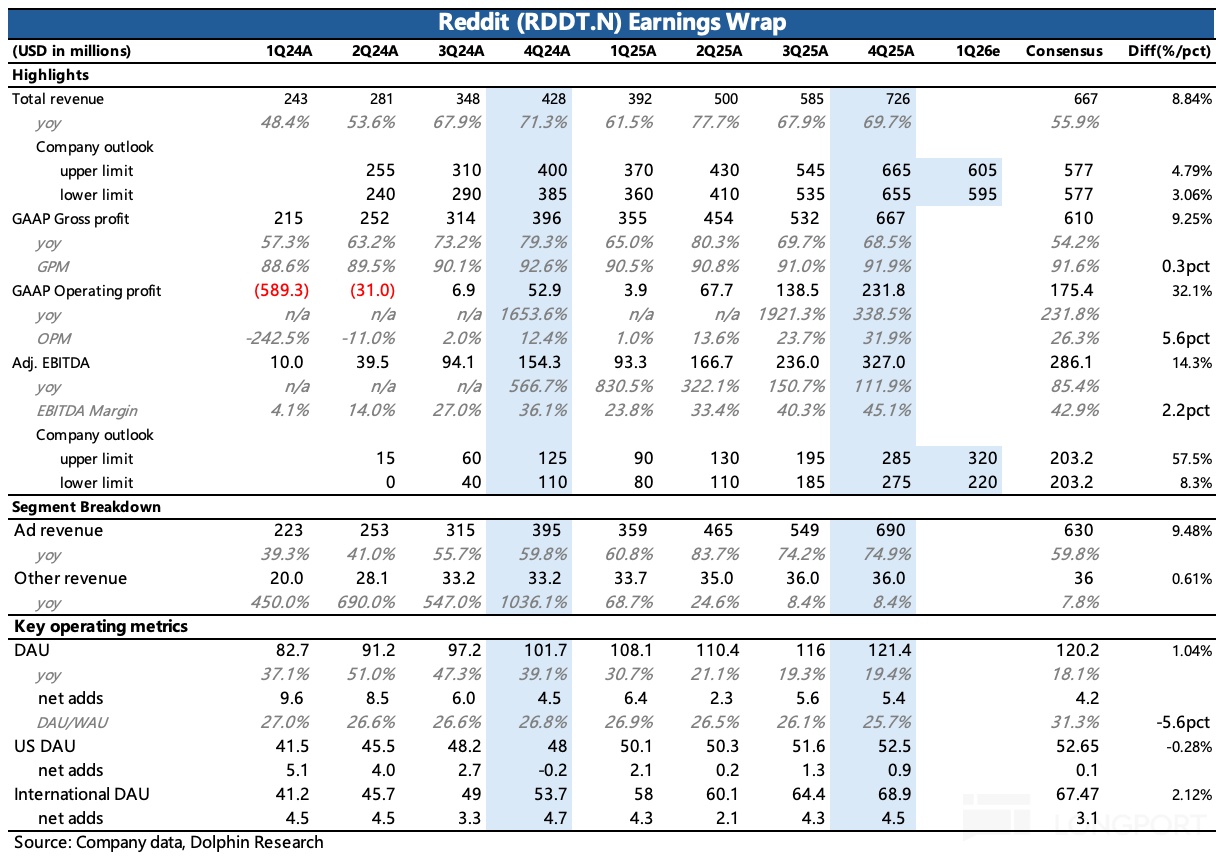

1、变现继续加深:Q4 总收入 7.3 亿,同比增长 70%,环比还略有加速,而去年同期的基数实际并不低。其中增长靠广告,数据授权收入在合同内按时间确认,因此基本稳定(主要客户就是 Google 和 OpenAI 以及 Perplexity 等 AI 厂商用于训练模型)。今年底 Google 和 OpenAI 的三年合同到期,大概率会续签。

广告的增长主要离不开本身 ROI 改善带动 CPM 的提高,以及释放了更多有效库存。Reddit 目前作为用户还在增长的社交平台,会更容易吸引到广告主。Q4 人均对应的广告收入,美国和国际地区分别增长 59%、39%,环比加速,足见平台商业化仍在快速加深。

2、广告指引超预期:公司预计今年 Q1 收入在 6 亿左右,隐含增速 53%,有明显放缓。但若按照一贯会 beat 的情况,那么这个短期的成长性仍然值得期待。

今年一月,Reddit 的自动化广告系统 Max Campaigns 上线,主要功能对标 Google 的 Pmax 和 Meta 的 Advantage ,也是由 AI 驱动的广告投放系统,旨在通过 AI 来提高精准推荐和受众转化。

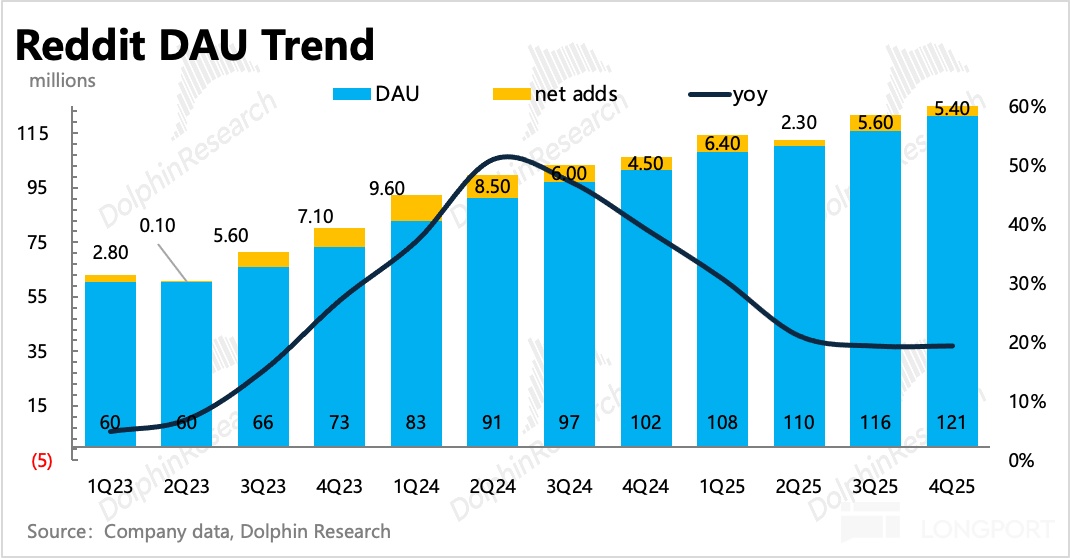

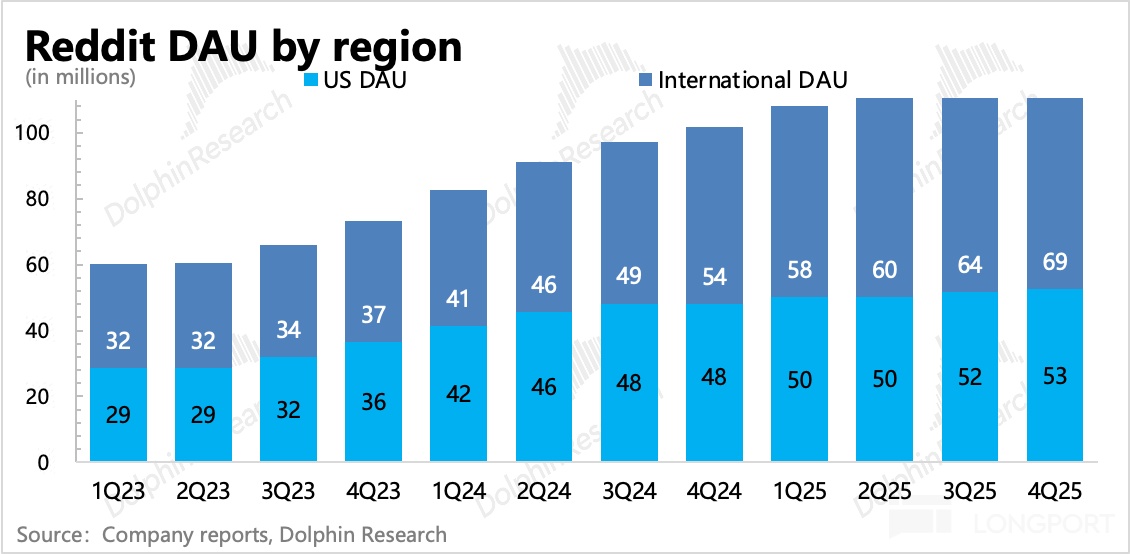

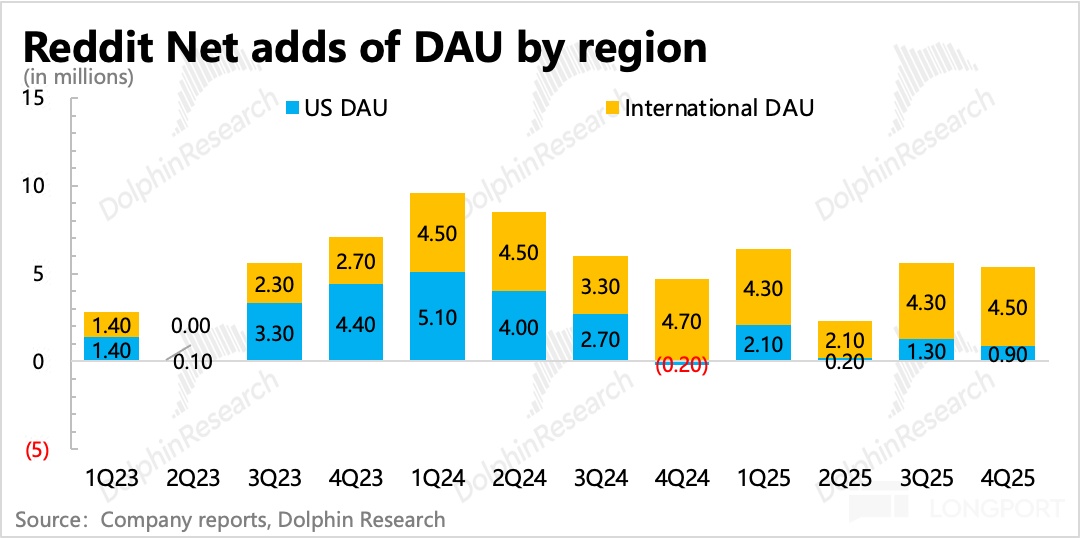

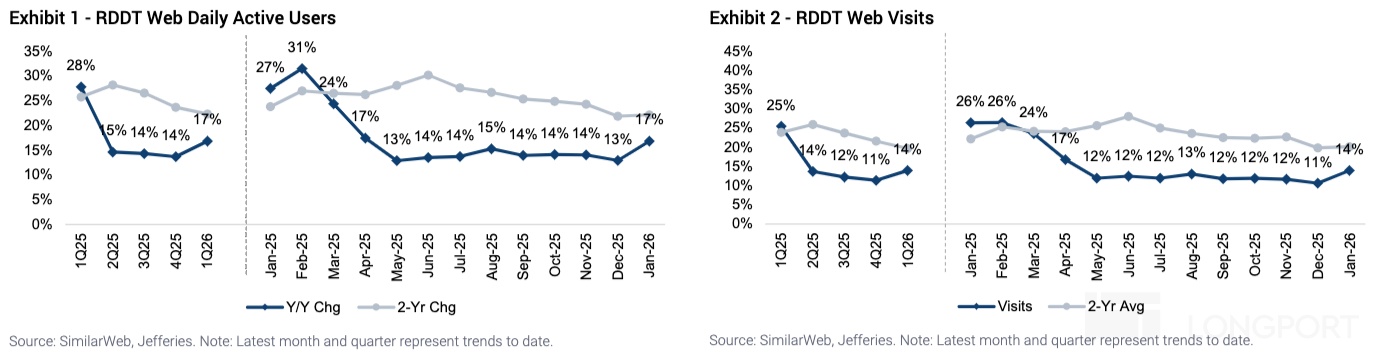

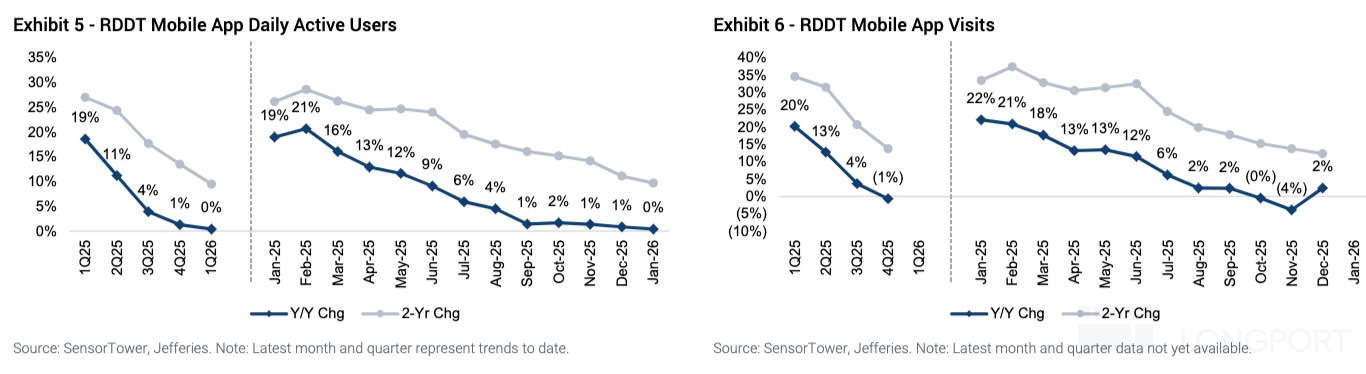

3、用户增长稳定,Google 仍是关键:Q4 平台整体 DAU 达到 1.2 人,环比稳定净增 540 万人(和 Q3 差不多),净增的用户中 80% 以上来自美国以外的地区。美国 DAU 低增长一直是空头诟病的问题,Q4 虽然仍然是个位数增长,但在低基数下增速略微抬头。

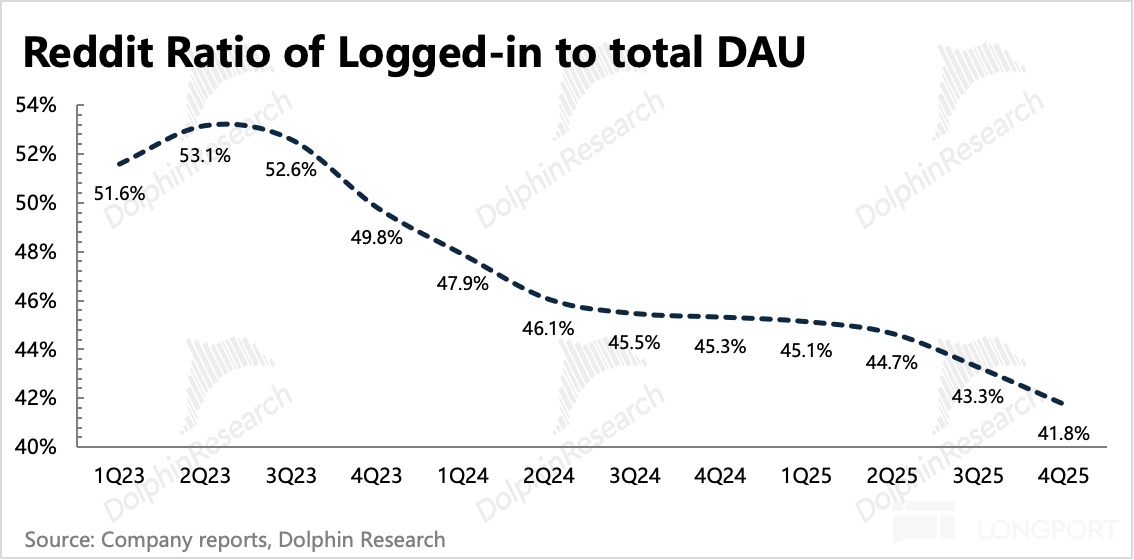

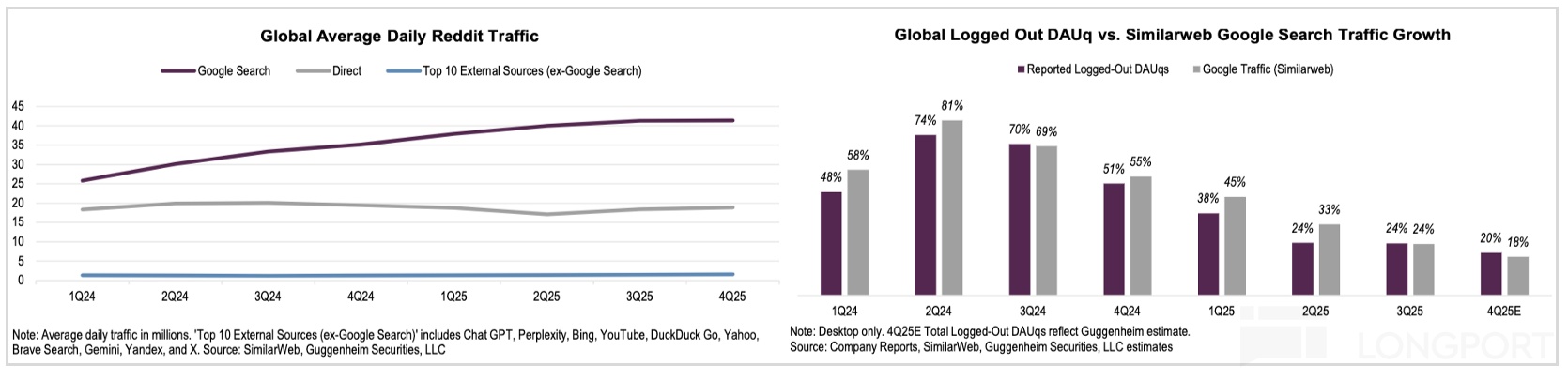

结合第三方数据,App 端 DAU 放缓明显,但 Web 端用户增长却保持稳定。而 Web 端的访问量来源中,Google 搜索不仅是主要来源,并且从流量次数来看还在稳步提高。而 Reddit 自己的直接来源访问量在二季度有过明显下滑,三、四季度有所恢复。

由此说明,Reddit 仍然在吃 Google 的导流红利。并且在其他外部来源增量已经不明显的情况下,Google 给的流量就愈发宝贵。有机构将 Reddt 财报披露的 DAU 增速与 Google 导流增速对比,发现变化趋势基本一样。

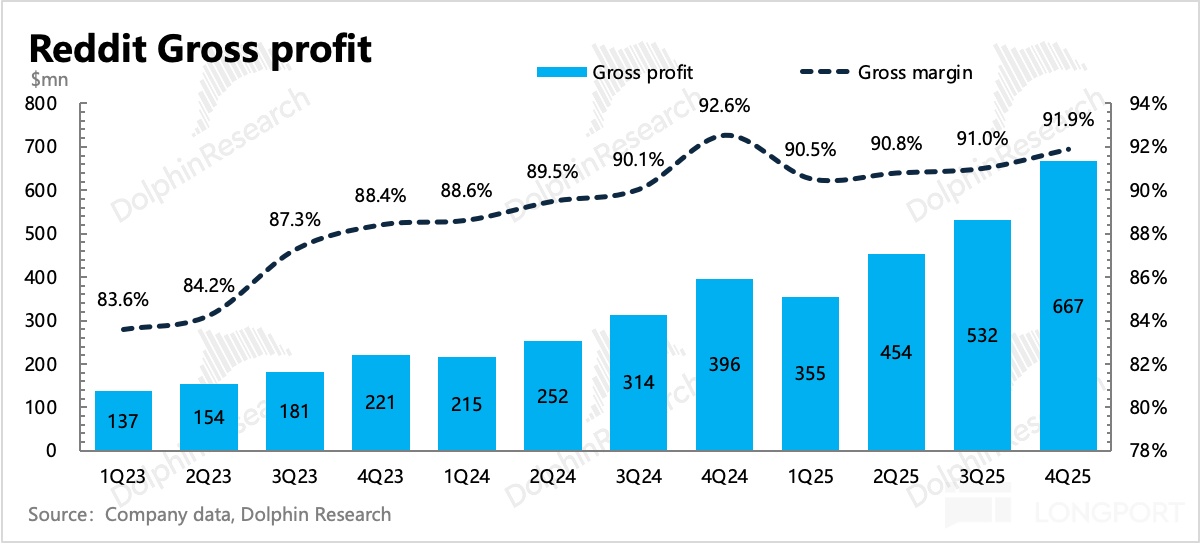

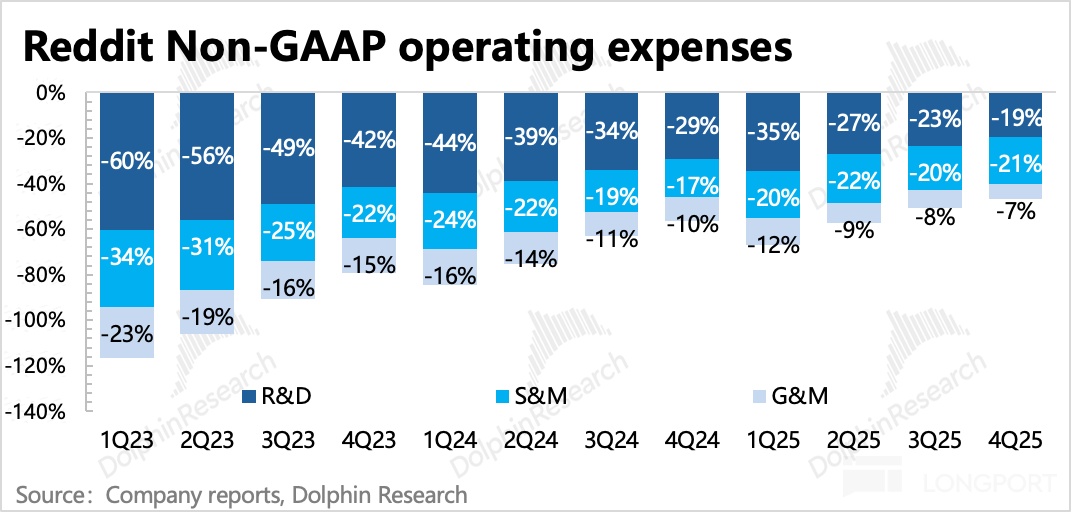

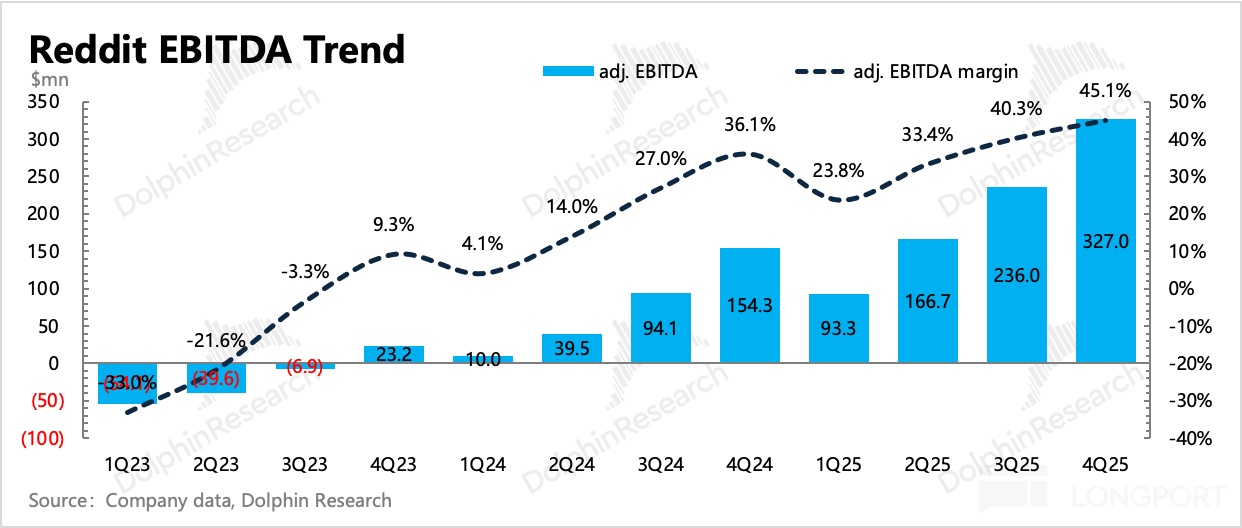

3、利润趋近中期目标:Q4 毛利率稳定,经营费用中主要是销售费用增长得比较夸张,同比翻倍。这里面包含了广告团队的搭建、新广告系统的宣传以及自身获客的投放,尤其是国际市场。

这个体量和增速预计不会持续,公司此前制定的中期经调整 EBITDA 利润率目标为 50%,截至 Q4 已经达到 45%。而按照 Q1 的指引(37%~50%,一般 Q1 淡季会比其他季度要低),利润率还会继续向 50% 靠近。

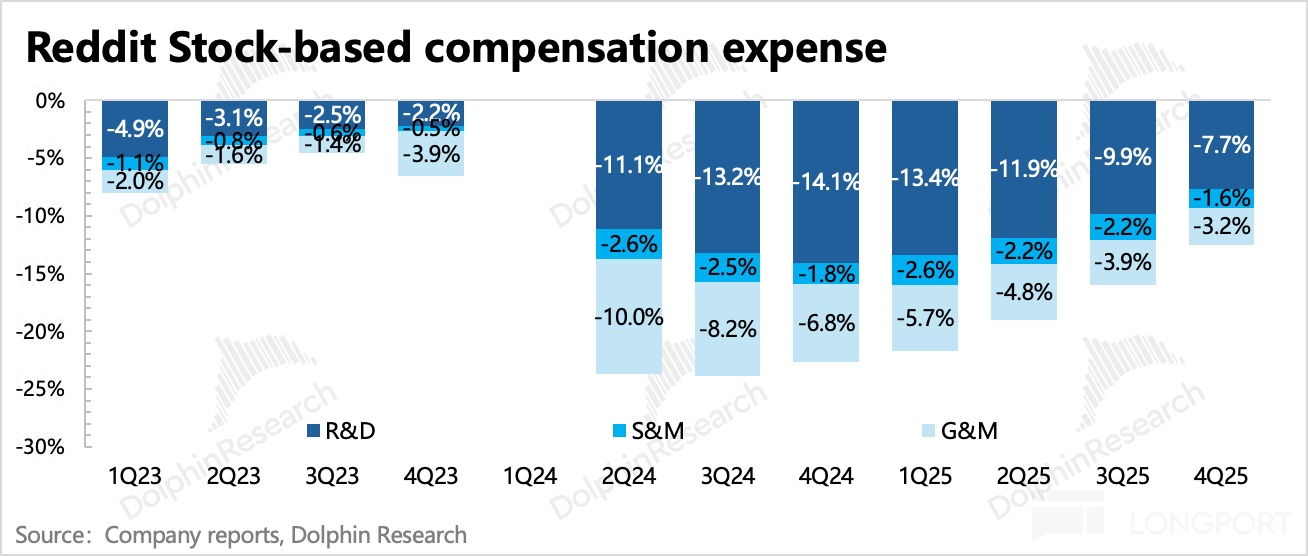

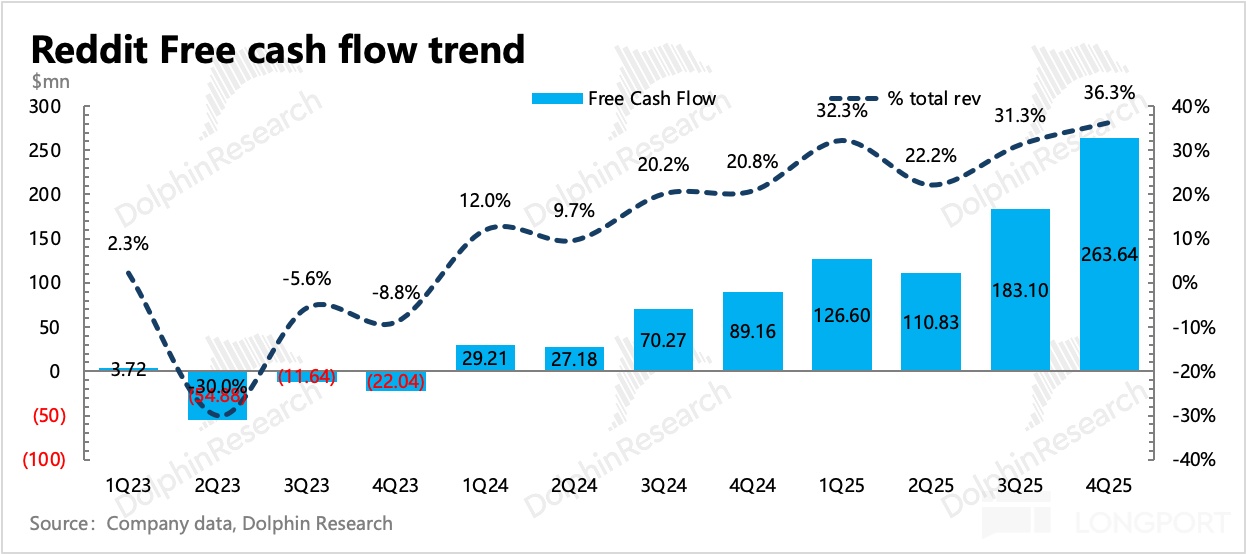

4、重要财务指标一览

海豚君观点

作为 Google 的小弟,Reddit 在早就竞争红海的社媒领域走的很顺利,不然看看惨兮兮的 Snap 和 Pinterest。而随着年底数据授权合同续签,预计 Reddit 与 Google 的甜蜜关系还可以持续。因此底盘稳的情况下,广告主对社媒的青睐再加上本身变现早中期,因此潜力释放期间,可以继续支撑业绩高增长。

再来看看估值,最近 Reddit 也跟着软件成长股调整了不少,截至 2 月 4 日收盘,市值已下跌到 285 亿。对应 26 年业绩预期,我们做一定的提升,收入从 35% 增长调整至 40%,经调整 EBITDA 利润率从 42% 提高到 45% 为 13.8 亿利润。因此计算得当前估值对应 21x EV/Adj. EBITDA,虽然中长期不知道与 Google 的导流合作是否有变化,但短期明显有点调整过头了。

以下为详细图表