2月10日,A股市场震荡上行,创新药板块强劲上冲,截至11:08,科创创新药ETF汇添富(589120)爆量涨2%,冲击两连阳。

科创创新药ETF汇添富(589120)标的指数成分股多数冲高,荣昌生物、百利天恒涨超5%,百济神州涨超4%,泽璟制药、博瑞医药等涨幅居前,特宝生物、益方生物等小幅回调。

【科创创新药ETF汇添富(589120)标的指数前十大成分股】

成分股消息上,创新主旋律延续!2026年2月9日,诺诚健华宣布,公司自主研发的VAV1分子胶降解剂ICP-538获国家药品监督管理局(NMPA)药品审评中心(CDE)批准开展临床研究。这是中国首款、全球第二款进入临床的VAV1分子胶降解剂。

此外,百利天恒2月9日公告称,公司2026年第一次临时股东会审议通过了两项重要议案,拟申请注册发行债务融资工具,延长H股发行上市决议有效期。公司2月3日公告称,截至2026年1月31日,公司通过集中竞价交易方式累计回购股份超32万股,支付的资金总额为人民币9,985.42万元(不含交易费用)。

行业消息面上,重磅BD再度来袭!信达生物2月8日晚公告,公司与礼来制药达成战略合作,携手推进肿瘤及免疫领域创新药物的全球研发进程。根据协议条款,信达生物将获得3.5亿美元首付款;在达成后续特定里程碑事件后,信达生物还有资格获得总额最高约85亿美元的研发、监管及商业化里程碑付款。此外,信达生物有权就各产品在大中华区以外的净销售额获得梯度的销售分成。

【中国创新药迎来商业化与国际化的双重突破】

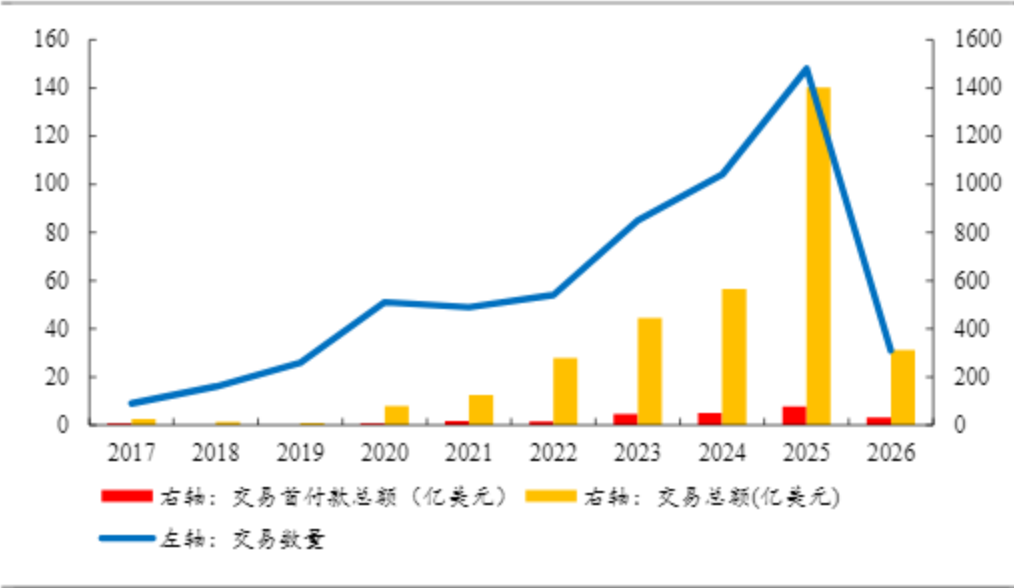

开源证券表示,中国创新药国际化跨越,从“规模积累”走向“价值释放”,2017至2026年是国产药企实力获全球认可的“黄金十年”。中国创新药License-out交易总包从2017年的25.62亿美元飙升至2025年的1402.74亿美元,实现指数级跨越。2026年以重磅BD强势开年,年初License-out交易首付款总额已超2025年的39%,总包总额已达2025年的22%,充分印证了中国创新药研发管线质量的稳步提升与国际竞争力的增强。石药集团与阿斯利康达成最高185亿美元的平台级合作,荣昌生物与艾伯维达成56亿美元授权,“单品授权”和“技术平台 重磅单品”等呈现创新药多种出海形式。

【中国创新药License-out交易规模快速增长,全球化认可度持续深化】

中国创新药持续迎来商业化收获,从“管线预期”转向“业绩兑现”,创新药收入端快速增长,行业整体步入收获期,2025年超70%的企业实现收入正增长。百济神州营收突破360亿元,展现出强大的商业化能力,艾力斯、荣昌生物等公司凭借核心大单品也维持了稳健高增长。盈利也逐步的到来,以诺诚健华、荣昌生物为代表的头部药企首次实现年度盈亏平衡,艾力斯更是实现年度超20亿的归母净利润,创新药行业逐步跨越研发投入期,进入业绩兑现的新阶段。创新药板块已回调近两个季度,长期看,较多优质标的估值性价比明显,当前位置我们建议加大板块配置,优选已出海的确定性机会及细分赛道景气度高/临床数据优异出海概率大的弹性方向。(来源于开源证券20260208《加速出海叠加商业化兑现,创新药行业持续向上》)

【关注2026年创新药3条投资主线!】

西南证券指出,2026年创新药3条投资主线:

创新药投资逻辑一:BD出海加速,注入新的业绩增量与市值弹性,持续关注ADC、双抗、GLP-1RA等方向。2025年中国创新药出海节奏显著提速,超52%的分子在出海时处于I期临床及临床前的早期阶段,新药研发的价值实现路径愈加丰富。从BD分子类型上看,偶联药物因其“精准导航”的特性成为肿瘤药研发与BD的重点方向之一、PD1 双抗等抗体类新药大单频出/竞争力凸显、GLP-1R靶点新药在长效化/口服化/多靶点激动/减脂保肌等方向上仍具出海潜力。未来持续关注BD交易对药企带来的业绩增量与市值弹性。

创新药投资逻辑二:政策定调支持创新药械发展,关注支付端改善腾挪商业化空间。1)政策定调支持发展:7月有关部门出台《支持创新药高质量发展的若干措施》支持“真创新”,10月明确“支持创新药械发展”、延续三医协同;2)关注支付端改善趋势:12月国谈落地,首次构建“基本 商保”双目录并行模式,基本目录纳入114种药品成功率88%历年最高、首版商保目录纳入19种高价值创新药打开商业化空间;同月重要会议延续优化集采、深入医保支付改革基调,未来医保/商保支付与药品集采、价格改革等政策协同性不断增强,持续关注支付端改善为药品商业化腾挪空间。

创新药投资逻辑三:把握临床数据读出和商业化准入关键节点。2025年多个国产创新药大品种核心适应症临床数据读出,康方生物AK112于ASCO会议发布1L肺鳞癌BIC临床数据,依沃西单抗联合化疗组的mPFS达11.14个月,较对照组替雷利珠单抗联合化疗(6.90个月)延长4.24个月(HR=0.6),为目前肺鳞癌一线治疗最优数据。信达生物IBI363于ASCO发布结直肠癌等3个癌肿的数据,市场对相应管线的价值预期产生重大变化从而推动股价上涨。展望2026年,相关品种的临床/准入进展值得关注。商业化成绩单方面,中国市场来看,奥布替尼/伏美替尼2024年实现收入10/36亿元,同比增速分别超过50.3%/82%,上述药品2025年上半年分别实现销售额6.4/23.7亿元,同比增速分别超过52.8%/50.1%;出海品种方面,泽布替尼/西达基奥仑赛2024年全球销售收入26.4/9.6亿美元,同比增长超过105%/93%,上述药品2025年前三季度分别实现收入27.8/13.3亿美元。商业化验证后的创新药企业将获得更广泛市场资金青睐。展望2026年,24-25年新获批/新纳入医保品种的商业化成绩值得关注。(来源于西南证券20260206《创新药专题:中国声音响彻2026年JPM大会》)

“政策支持 创新升级 出海BD常态化”三重逻辑催化,创新药“高景气”持续验证,行业正迈入全面收获期!科创创新药ETF汇添富(589120)作为20CM涨跌幅“创新药新物种”,20%的涨跌幅上限赋予其更高弹性!指数聚焦创新药龙头企业,成分股仅30只,100%聚焦科创创新药,更高纯度,更高锐度,全面把握中国创新药崛起机遇!

风险提示:基金有风险,投资需谨慎。特此提示投资者关注二级市场交易价格溢价风险,若盲目投资溢价率过高产品,可能遭受重大损失。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,了解基金的具体情况。基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。本基金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。科创创新药ETF汇添富属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。科创板股票竞价交易的价格涨跌幅限制比例为20%,但在首次公开发行上市后的前五个交易日,进入退市整理期的首日以及上交所认定的其他情形下不实行涨跌幅限制。科创板企业业务模式较新,业绩波动可能性较大,不确定性较高,投资者应当关注可能产生的股价波动风险,审慎开展投资。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。