日本政坛巨变

文/第三方供稿2026-02-10 20:22:53来源:第三方供稿

仅仅16天,日本“闪电大选”就尘埃落定。

不论是选举的效率还是结果,都是二战以来绝无仅有的。

根据日本众议院官方及NHK实时计票,以高市早苗为首的自民党及执政联盟,拿下众议院465个席位中的310席,刚好三分之二。

相比之下,在野党加起来才获得109席位;新成立的中道联盟更是从167席骤降到49席。

这意味着什么?

日本国会实行众议院 参议院的两院制,众议院拥有“预算优先权”和“再表决权”。即便参议院否决法案,众议院以三分之二多数再次表决即也可强行通过。

也就是说,高市早苗接下来想推行任何政策,都几乎再无阻力。

她的权力之大,在日本战后政治史上是空前的。

更重要的是,日本的政策确定性,也来到了一个顶峰。

所有的市场反应,本质都是对政策确定性的定价。

一个权力空前稳固的政府,意味着它的所有经济刺激蓝图,都有更高的概率变成真金白银。

所谓的“高市交易”,本质上就是对这种政策确定性的提前押注。

高市早苗被视为安倍晋三的忠实门生,高市经济学也继承并发展了安倍经济学的“三支箭”框架:

第一支箭,超大规模放水。2025年11月推出21.3万亿日元的经济刺激计划,是日本疫情以来最大规模的财政刺激;

第二支箭,激进减税政策。计划在两年内取消食品消费税,预计每年减少约 5 万亿日元税收;

第三支箭,创纪录财政预算。2026财年日本一般会计预算达122.3万亿日元,连续第 11 年刷新纪录。

这三支箭对金融市场的影响显而易见。

积极财政会推高通胀预期和利率,导致债券价格下跌;宽松货币会扩大日元与其他货币的利差,导致日元贬值;经济刺激和企业盈利改善又会推动股市上涨。

因此,"买日股、卖日元、抛日债" 就成为了高市交易的核心逻辑。

而全球资金做的事,就是拥抱受益的资产,抛弃受损的资产。

其本质是用政策确定性换经济增长,代价是财政赤字飙升 债务压力加大。

最终造成的后果,一定是:

01、股市是天堂

金融市场的估值,永远包含不确定性折价。

当政策不明朗时,投资者会要求更高的风险补偿,从而压低资产估值;当政策确定性提升时,这部分折价会快速修复,推动资产价格上涨。

从估值水平来看,近两天日经指数虽然连续刷新历史新高,但市盈率仍低于19倍,在全球主要权益指数中处于价值洼地。

而高市早苗的财政刺激计划,预计将拉动日本2026年GDP增速0.5%,足以推动日本企业盈利的边际改善。

2026年以来,日本股市的资金流入规模持续攀升。

外资方面,高盛的数据,2026年1月份,海外资金净买入日本股票的规模达1.2 万亿日元,大选开票后的首个交易日(2 月 9 日),外资净买入规模进一步扩大至 2800 亿日元。

外资的买入方向非常明确:科技、机械、半导体、出口型企业,这些都是高市财政刺激的直接受益板块。

内资方面,日本政府养老金投资基金(GPIF)作为全球最大的养老金基金,2025年四季度将日本国内股票的配置比例从25%提升至28%,是真正的定海神针。

日本企业的股票回购规模也持续攀升,2025年全年回购规模达8.7万亿日元,创历史新高。

内外资金抱团,在政策确定性的加持下,很难被轻易打破。

更重要的是,日本企业的基本面,也在持续改善。

日元贬值是企业的最好的红利。

目前,约55%的日本公司预计2026年美元/日元将在150-160区间,也就是说,连日本企业自己都把 "弱日元长跑" 当作基准情景。

它不仅让日本出口企业的产品价格更具竞争力,同时也提升了海外营收的本币折算值。

日本财务省数据,2025年12月,日本出口额同比增长6.7%,其中汽车、半导体设备的出口增速分别达11.2%和15.3%,出口端的改善直接推动了企业盈利的提升。

日本央行数据,2025年四季度,日本上市企业的营业利润同比增长8.3%,连续第三个季度实现正增长,其中半导体、汽车、机械等出口型企业的盈利增速超过 15%。

高市早苗的产业投资计划(7.2 万亿日元投向半导体、量子技术等),更是让市场对这些企业的中长期盈利预期大幅上修。

比如东京电子,2026年的盈利预测被机构上调了12%……

政策预期拉估值 资金流入推价格 企业盈利做支撑,三者共同为这波行情提供了持续性。

但凡事都有两面性。

02、汇市是地狱

目前,美国联邦基金实际利率约为 3.64%,而日本央行政策利率仅为 0.75%,名义利差2.89%。

实际利差更大。

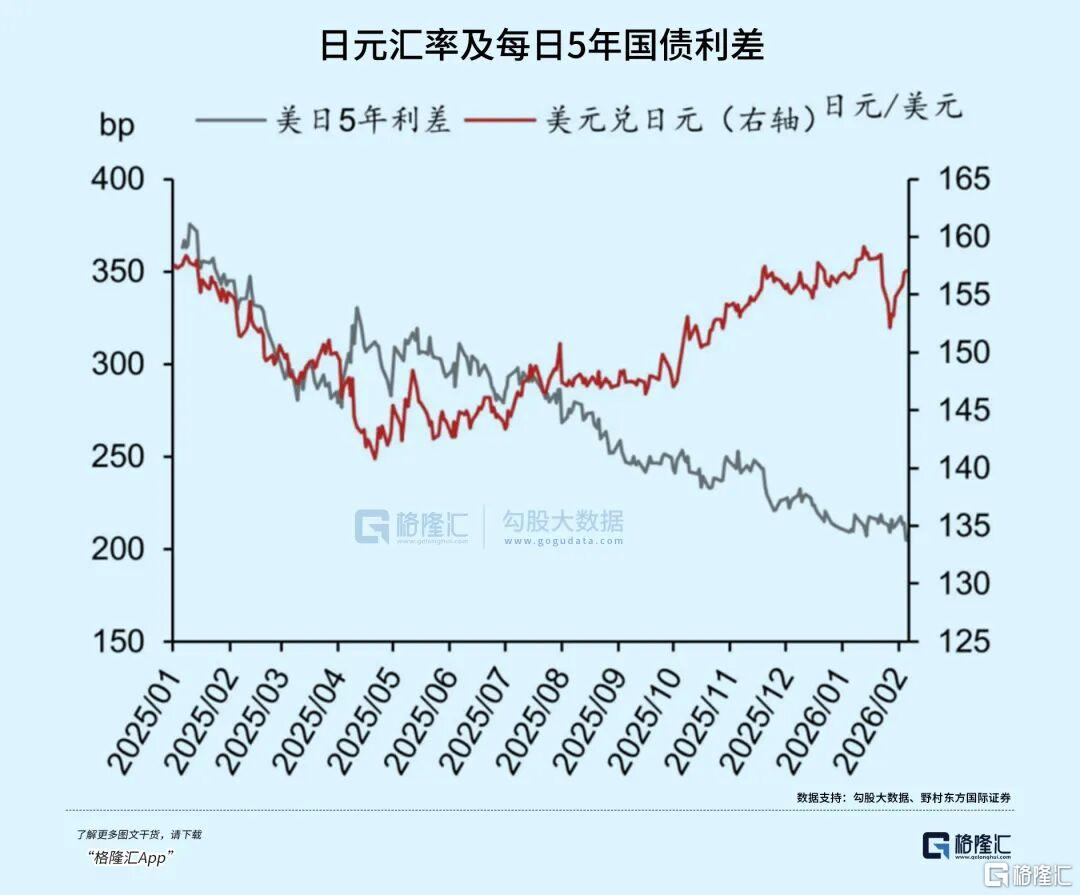

扣除通胀因素后,日本实际利率处于- 1.75%至- 2.25%区间,而美国实际利率约为1%,实际利差可能超过3%。

这也是全球资金持续抛售日元、涌入美元资产的核心原因。

更难顶的是,高市政府的“财政货币化预期”。

2026年,日本政府计划发行的国债规模高达44.8万亿日元,较2025年增加6.2万亿日元,而日本央行作为日本国债的最大持有者(持有比例约 45%),为了维持国债市场的稳定,大概率会继续增持国债。

这就推高了日本的通胀预期,而通胀预期的上升,又拉低了日本的实际利率,形成了“财政扩张→通胀预期上升→实际利率下降→资本外流→日元贬值”的恶性循环。

当然,对于日元套利的交易者而言,这是好事。

基于美日实际利差的汇率定价模型测算,美元兑日元的理论值约为155,与2月10日的市场汇价高度吻合,这意味着当前的日元汇率,是利差主导下的合理定价。

而2026年以来,美元兑日元的3个月隐含波动率指数维持在8–10附近,处于近年来的相对低位。

在美日利差维持高位、日元汇率波动率较低的背景下,日元的交易属性更加凸显。

据国际清算银行(BIS)测算,2026年1月,全球日元套息交易的规模达1.8 万亿美元,创历史新高。

而日本大选的结果,更是让套息交易的规模进一步扩大。

当然,日元的贬值并非无底线。

市场分析认为,若美元兑日元汇率进一步逼近1月中旬触及的159.45,日本财务省和央行将启动口头干预。

实际的外汇干预,大概率会在162附近启动。

短期内,日元的贬值节奏会受制于干预预期,但在利差和财政扩张的双重驱动下,日元的弱势格局难以根本改变。

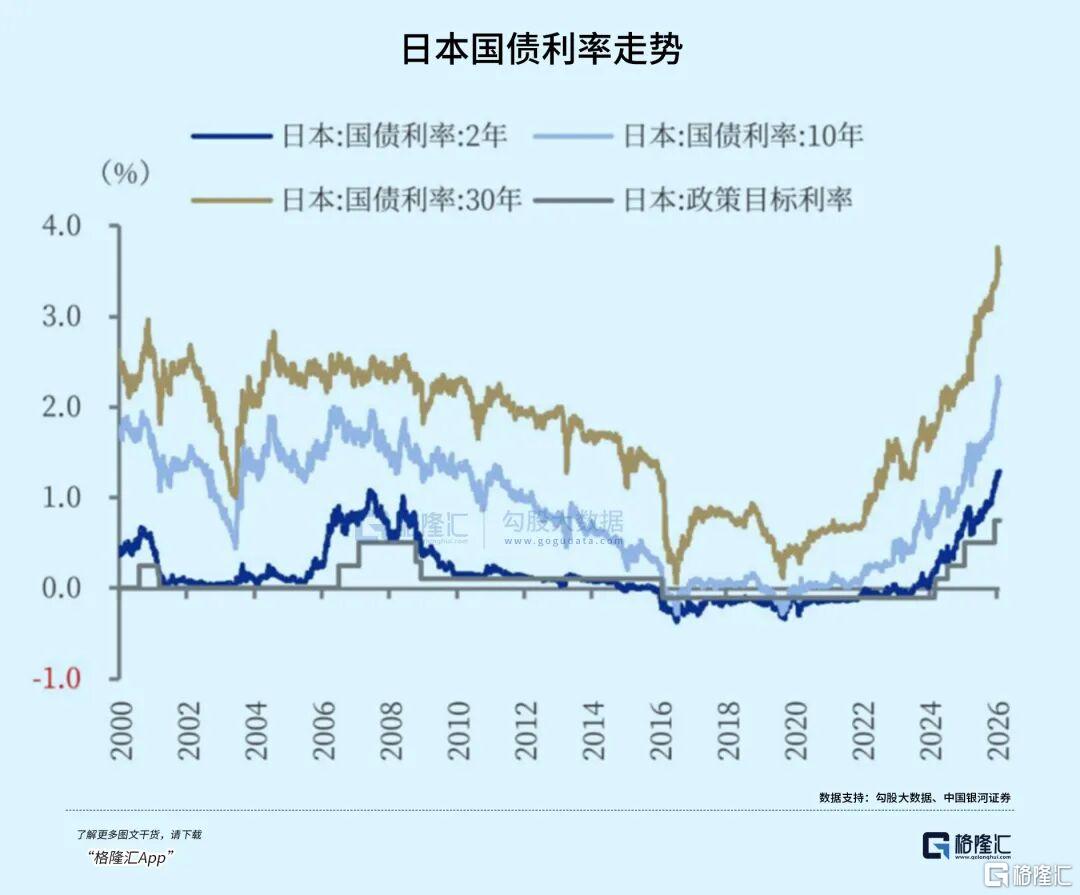

03、债市是炼狱

2月9日,日本10年期国债收益率飙升至2.274%,20年期国债收益率升至3.158%。

而上个月,10年期日债的标售收益率仅为2.095%,短短一个月内跳升15.4个基点,投标倍数仅为3.02倍,显著低于过去12个月的平均值。

日本国债的承压,本质是财政溢价上升 货币政策正常化的双重暴击,再加上国债供给的大幅增加,让日本债市成为了高市财政扩张的最大牺牲品。

所谓财政溢价,是投资者因担忧政府的财政可持续性,要求在国债收益率中加入的风险补偿。

高市早苗的财政扩张,让市场对日本财政可持续性的担忧加剧,推高了日债的财政溢价,成为收益率上行的核心驱动力:

1.政府债务与GDP之比高达237%,连续多年稳居全球发达国家第一;

2.2026 年财政赤字率预计升至4.1%,收支缺口持续扩大;

3.两年内取消食品消费税,每年减少约 5 万亿日元税收;

4.2026年增发44.8万亿日元国债……

在这样的背景下,市场自然会对日本的财政可持续性产生担忧。

瑞穗证券测算,受财政溢价上升的影响,日本10年期国债收益率在2026年将升至2.5%。

如果说财政溢价上升是日债承压的内因,那么日本央行的货币政策正常化,就是日债承压的外因。

日本央行2026年的加息节奏预计为 “半年一加”,每次 25 个基点,终端利率将向1.25%靠拢。

这就直接推高了短端国债收益率,进而带动长端收益率上行。

更关键的是,日本央行还在逐步缩减国债购买规模,2026年的国债购买规模预计较2025年减少10%。

一边是国债供给大幅增加,另一边是央行购买规模缩减,日债价格下跌、收益率上行,也就成为了必然。

虽然今年以来,日本央行已经开展了5次临时购债操作,累计增持国债规模达3.2万亿日元,但也仅能短暂压制收益率上行,无法改变收益率的长期上行趋势。

简单来说,日本央行的操作,只是给市场吃一颗定心丸,告诉大家“央行不会让市场崩盘”,但不会为了压制收益率,而重新回到无限量购债的宽松时代。

因为这会加剧日元贬值和通胀压力,与“遏制日元贬值、维持物价稳定”的目标相悖。

如果日本央行敢为了配合财政扩张而大幅加息,利息支出将瞬间挤爆财政预算。

因此,日债的承压格局,在高市财政扩张落地、日本央行货币政策正常化的背景下,短期内难以根本改变。

部分追求高收益的资金已经开始流向新兴市场,尤其是印度和越南。

但这种流动是危险的,因为新兴市场往往缺乏应对资本流动冲击的能力,很可能成为下一个危机的爆发点。

04、尾声

国内很多人对这次日本选举的结果,都是一副如临大敌乃至嗤之以鼻的态度,总之是批评、调侃声音居多。

但有一点没人能否认:这是日本选民自己的选择。

2025年,日本实际工资同比下降1.3%,连续4年负增长,核心CPI同比上涨3.7%,工资跑不赢通胀是最大的民生痛点。

高市早苗的 “宽财政” 主张精准击中了选民的需求,而在野党却拿不出有效的经济政策。

说白了,对选民而言,这位就算再怎么样,也比只会耍嘴皮子的强。

别整那些虚的,赶紧撒钱刺激经济才是正事。

而这恰好又与全球资金的交易预期高度契合,于是发生了我们现在看到的种种。

与其说是哪位政客做了什么荒唐事,不如说是整体日本国民选择在这个动荡的时代,按下了加速键。

高市早苗正是敏锐地捕捉到了这股民意。

她的强势,只是顺应了日本国内这种日益增长的焦虑与诉求。

这就是人心,是权力的真正来源。