2026年宏观经济与大类资产配置展望

文/第三方供稿2026-02-11 09:43:14来源:第三方供稿

2026年宏观经济展望

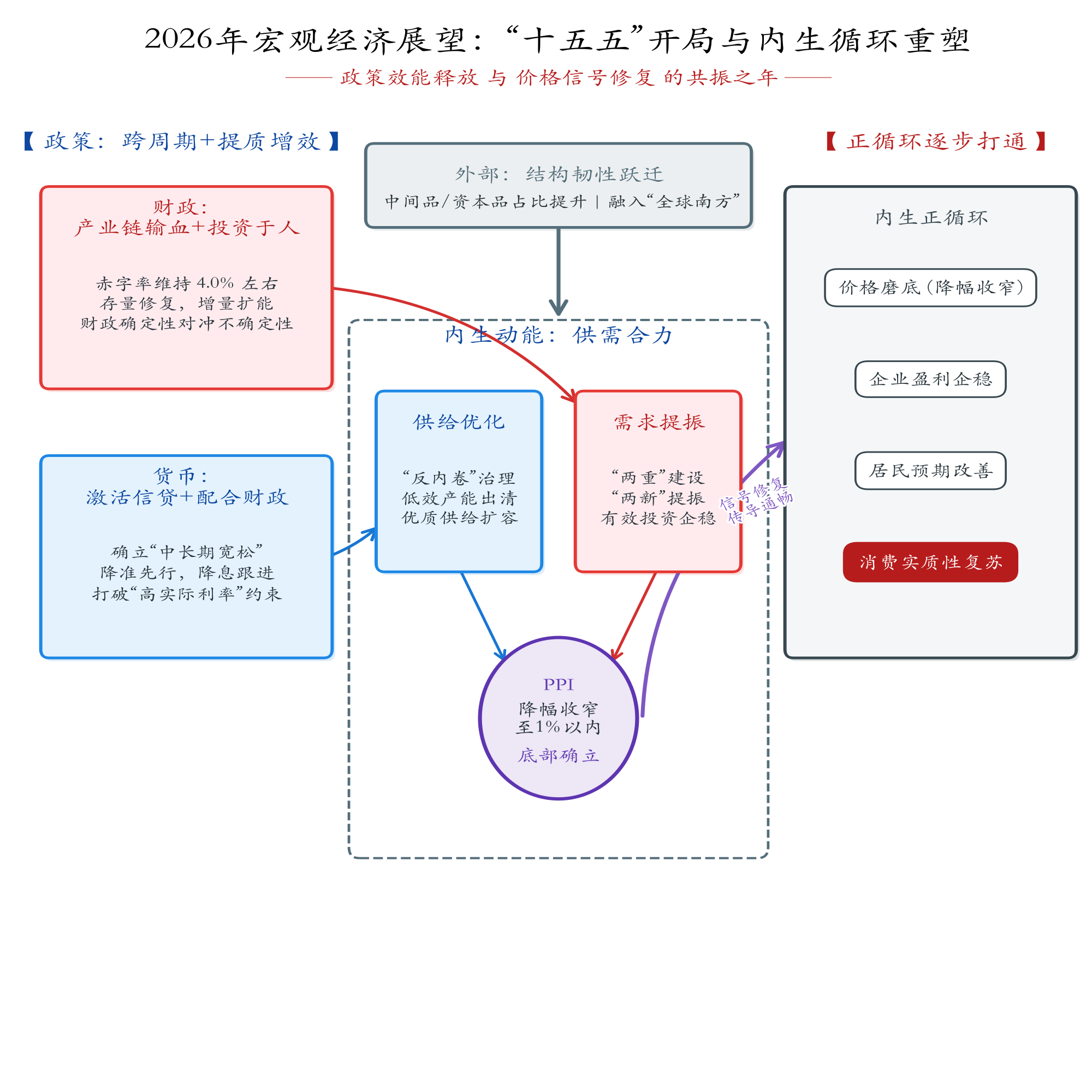

2026年是“十五五”规划的开局之年。展望全年宏观经济走势,核心在于宏观调控底层逻辑正在发生的深刻重构,政策目标不再局限于熨平短期波动,而是通过多重工具的精准协同促进微观主体的资产负债表修复,驱动新旧动能的平稳接续。2026年宏观经济将呈现出财政定力与货币弹性、投资先行与消费筑底、国内“反内卷”治理与全球版图重构的深度共振,同时也标志着中国经济正式步入由量向质、主动重塑转型的关键航道。

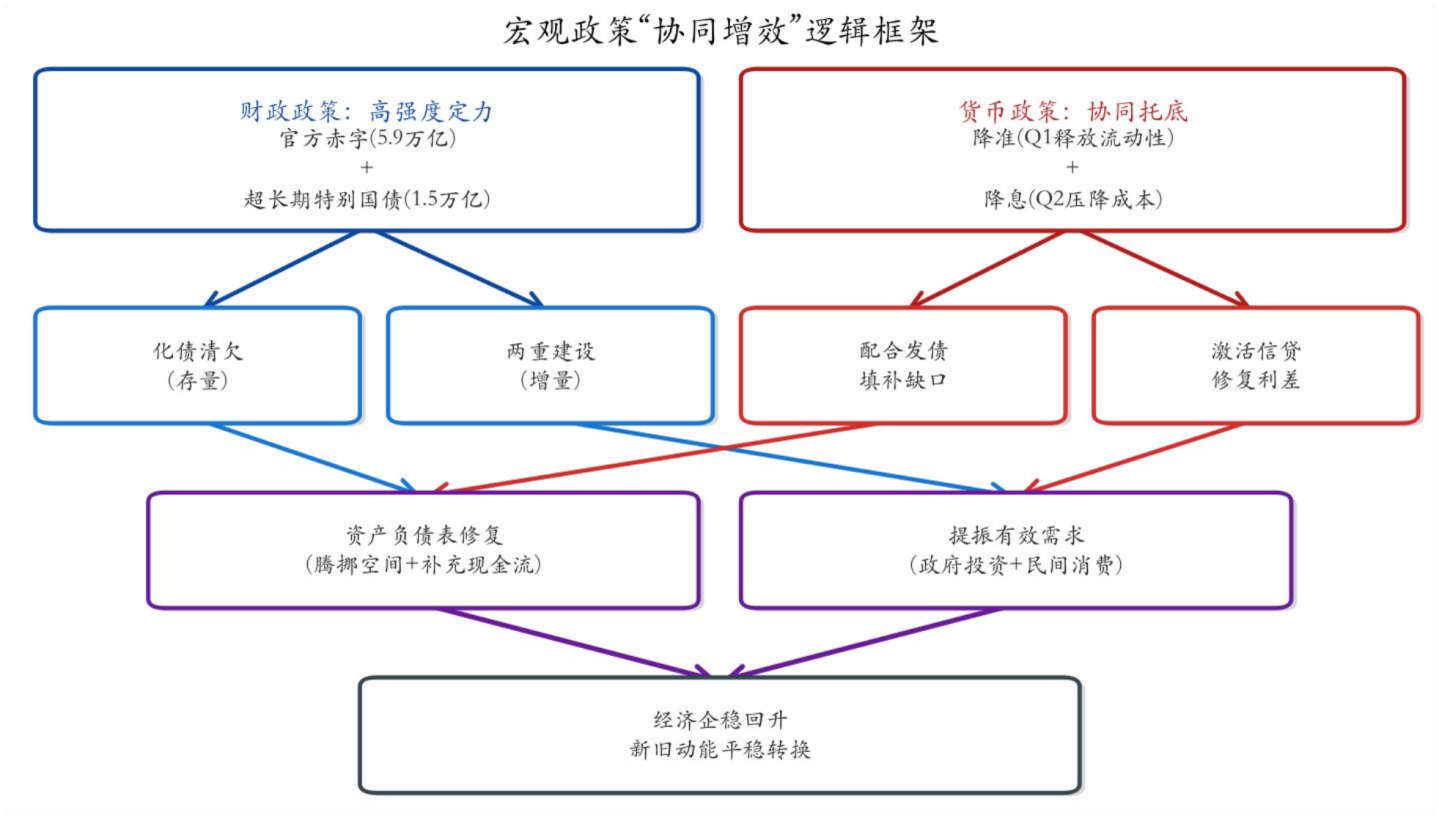

政策逻辑切换:维持强度,重塑结构。我国宏观政策正步入财政主导与货币托底的深度融合期,旨在系统性修复微观主体的增长预期。财政方面,预计赤字率将维持在4.0%-4.2%的历史高位区间,化债清欠与“投资于人”双管齐下,一方面疏通企业现金流的微观堵点,另一方面通过公共服务均等化降低居民的预防性储蓄,以财政的确定性对冲微观主体的不确定性。货币方面,中长期宽松基调已基本确立,2026年预计降准先行,降息跟进,一方面配合财政发力,另一方面压降实际利率,逐步激活微观主体的信贷需求。

一、宏观政策:协同增效与资产负债表修复

1、财政政策:保持高强度定力,聚焦跨周期转型

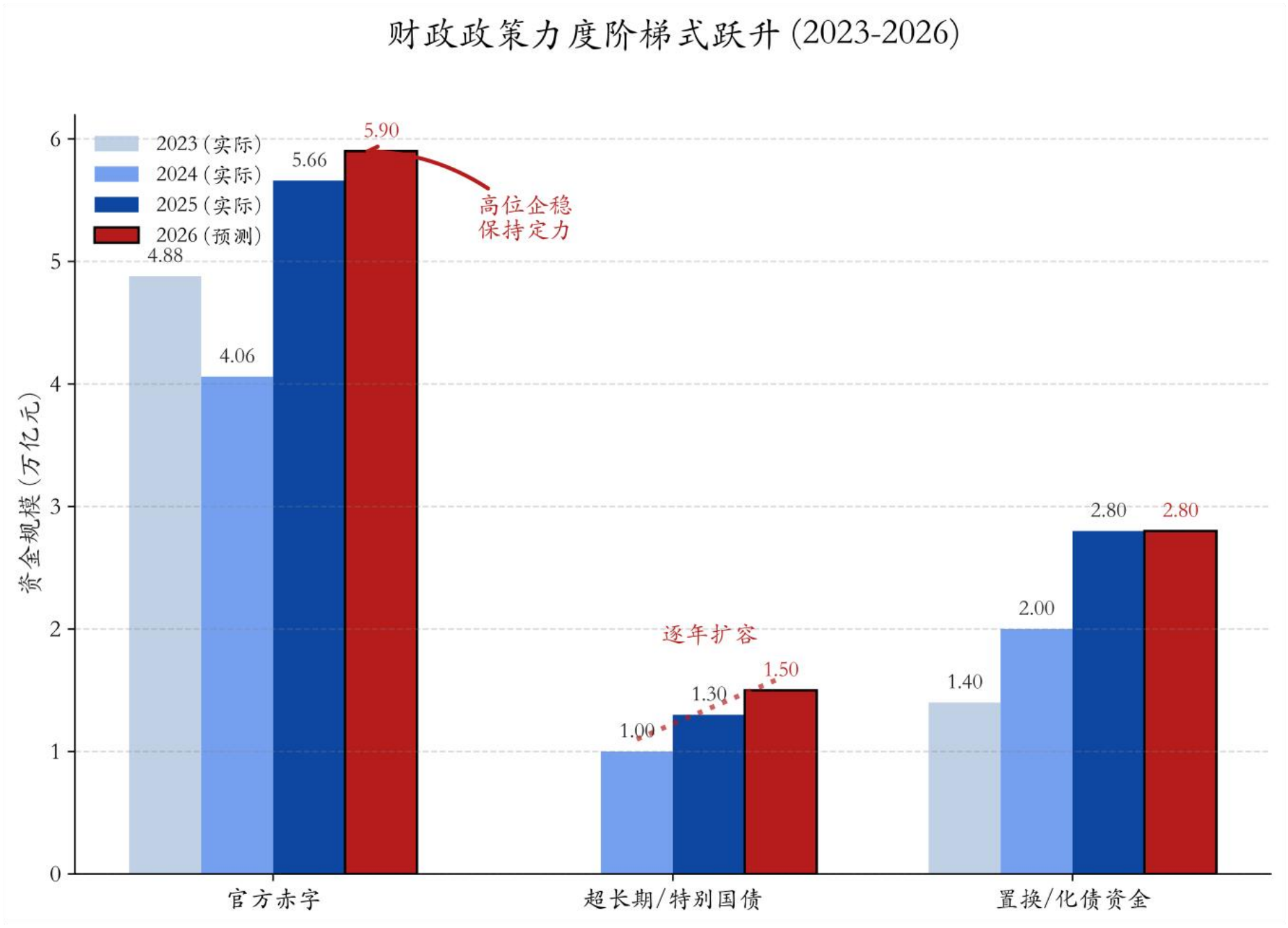

在2026年的宏观图景中,财政政策将超越单纯的“逆周期”托底,呈现“跨周期与逆周期调节深度融合”的新特征。根据2025年12月中央经济工作会议确立的“保持必要的财政支出强度”与“提升政策协同效能”的要求,2026年的财政发力不再仅仅是被动地熨平经济波动,而是利用高强度的财政资源直接提振有效需求,驱动新旧动能平稳转换。官方赤字率预计将锚定在4.0%-4.2%区间(对应赤字规模约5.9万亿元),超长期特别国债发行规模预计将维持在1.5万亿元左右的历史高位,旨在为“稳增长”与“调结构”提供充足的财力保障。

短期维度,财政资金将聚焦于协同存量修复与增量扩能,通过化债清欠疏通微观堵点,通过“两重两新”重塑有效需求。存量修复方面,2026年作为化债高强度置换的收尾年,约2.8万亿元的置换与“清欠”资金增量将形成合力,深度修复政府及企业的资产负债表:以“债权置换”腾挪地方财政的发展空间,以“强化清欠”修复企业经营性现金流。增量扩能方面,超长期特别国债将精准聚焦“两重”建设与“两新”落地,一方面通过“两新”资金直达机制,将财政增量直接转化为企业订单与居民补贴收入,快速弥补私人部门需求缺口;另一方面,持续夯实算力、能源等“两重”硬支撑,兼顾短期稳增长与长期新质生产力培育。

长期维度,“投资于人”重塑消费基石。不同于短期的基建托底侧重“稳当下”,财政支出的长期天平正加速向“惠民生”倾斜。尽管民生类支出的短期乘数效应弱于传统基建,但却是破解人口结构老化与内需疲弱的根本之策。财政将持续向教育、医疗、养老及生育补贴倾斜,通过公共服务均等化实现“社会性去风险”。这一逻辑的本质是以国家财政的确定性置换居民面临的不确定性,虽短期见效较慢,但能从根源上降低全社会的预防性储蓄率,修复边际消费倾向。这标志着财政范式正从“重物”向“重人”实现战略性跨越,是中长期畅通内循环的关键变量。

2、货币政策:锚定“适度宽松”,配合财政攻坚

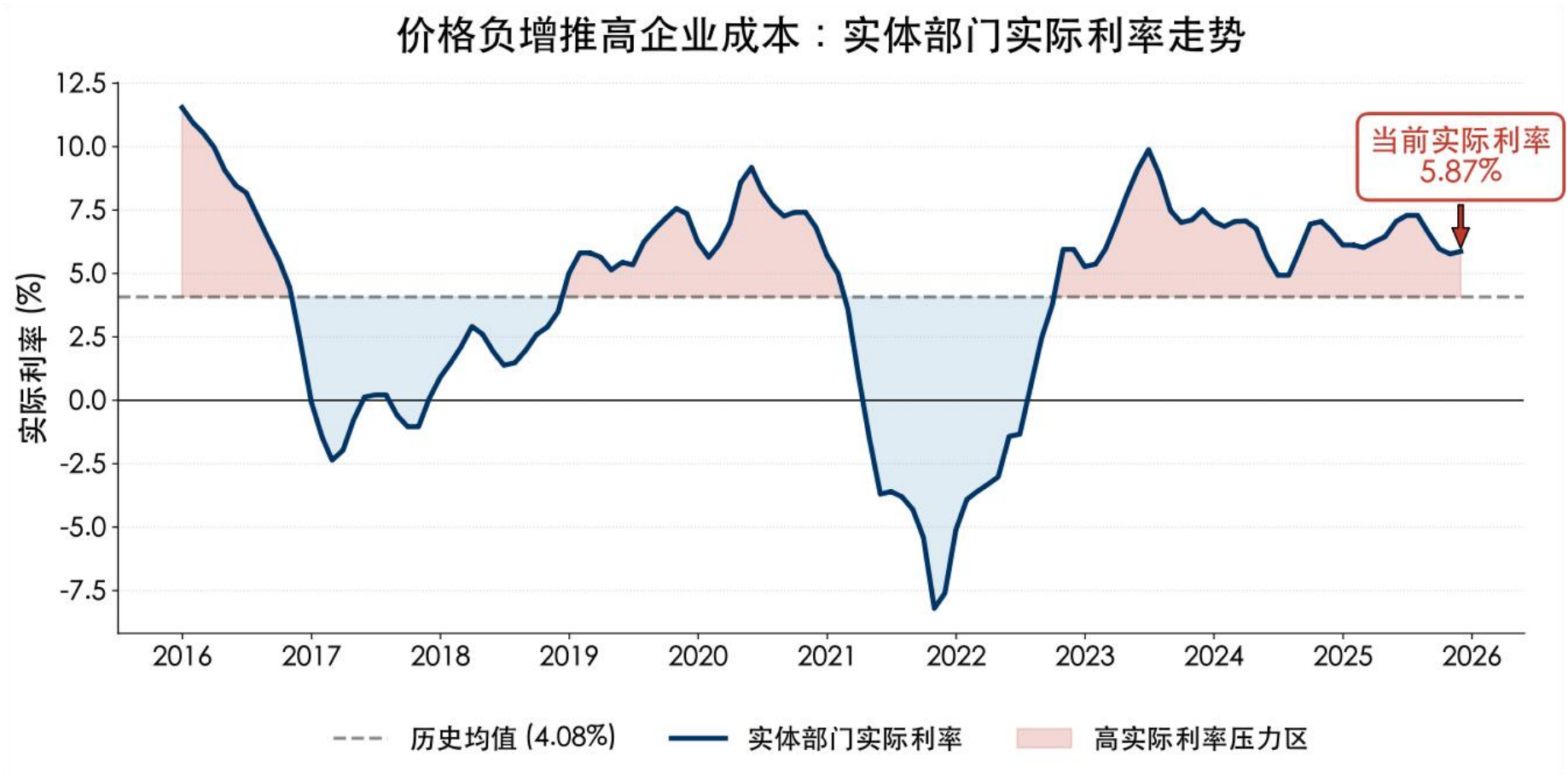

2025年12月中央政治局会议再度提到“适度宽松”的货币政策,标志着从“稳健”向“支持性”的范式转轨已尘埃落定。在“财政主导、货币托底”的格局下,央行已将“促进物价合理回升”纳入核心考量。节奏上,“降准先行”大概率于一季度落地(预计25-50bp),旨在为“十五五”开局的政府债发行洪峰提供充裕的低成本流动性,充当财政发力的“蓄水池”。“降息跟进”则预计在二季度利用银行存款重定价窗口择机推出(10-20bp),在呵护息差的同时,切实激活微观主体的信贷需求,通过“宽货币”向“宽信用”的传导助力价格中枢上行。

在总量宽松的基础上,结构性货币政策工具将承担起“精准滴灌”的核心职能,聚焦于“提升传导效能”。针对资金“流向”问题,预计央行将升级“直达机制”,将信贷投放与“两新”及“五篇大文章”深度绑定。预计科技创新与技术改造再贷款将进一步扩容,通过激励相容机制,引导金融活水绕过低效产能,精准滴灌至新质生产力与民生补短板领域。这不仅是资金流向的纠偏,更是为了确保每一分货币增量都能转化为实实在在的经济增量,从根源上提升货币政策的边际有效性。

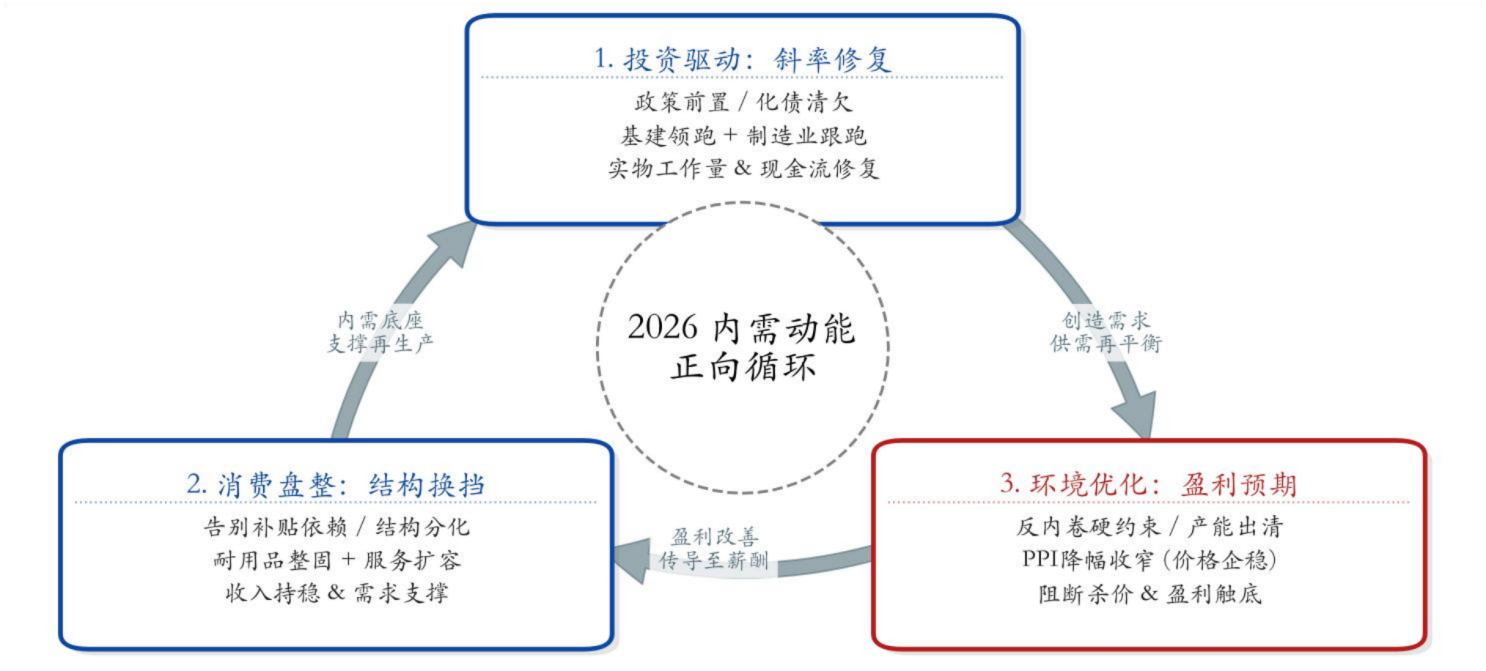

二、内需动能:投资先行与消费基石

1、投资驱动:斜率修复,动能由“旧改”迈向“新质”

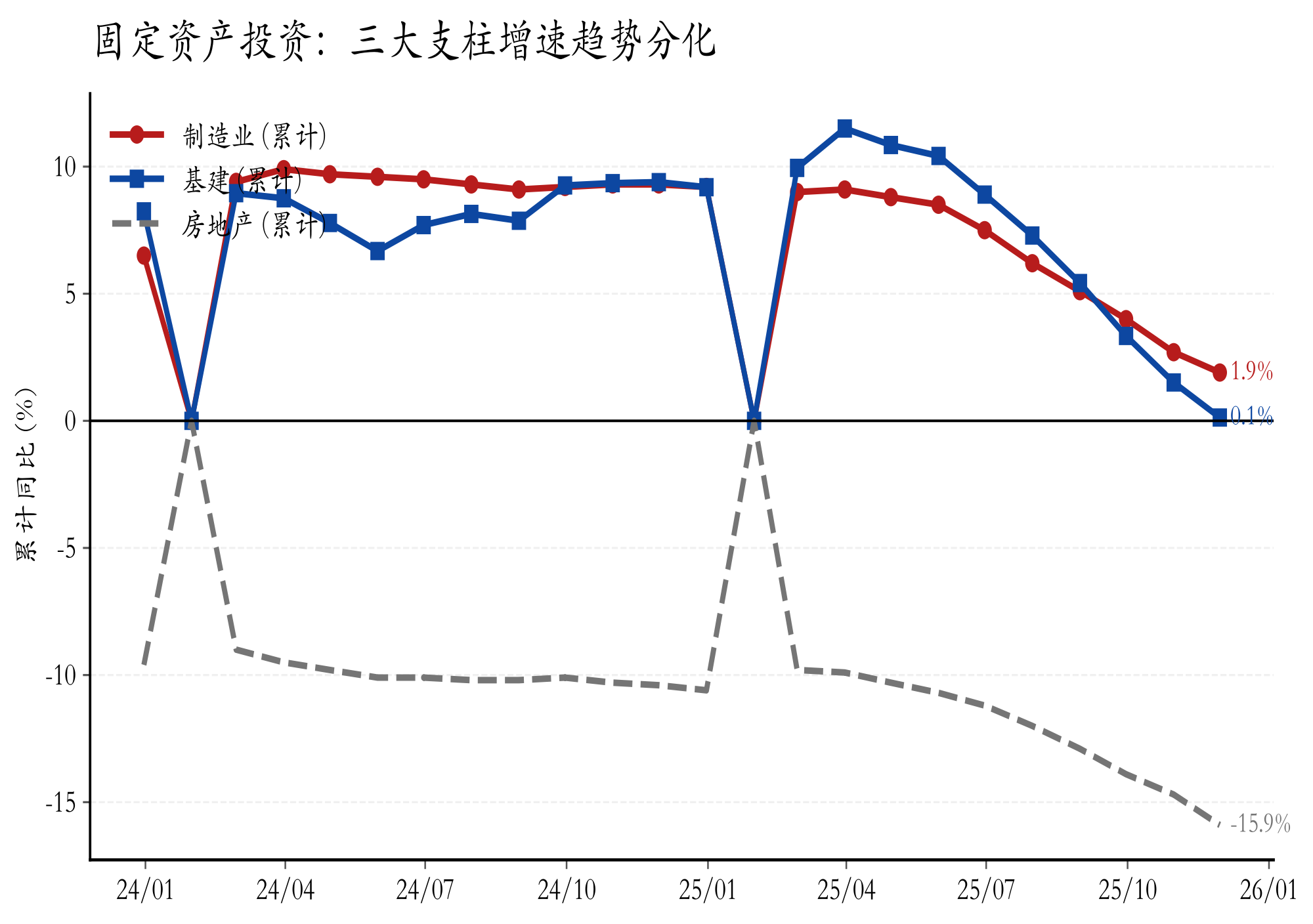

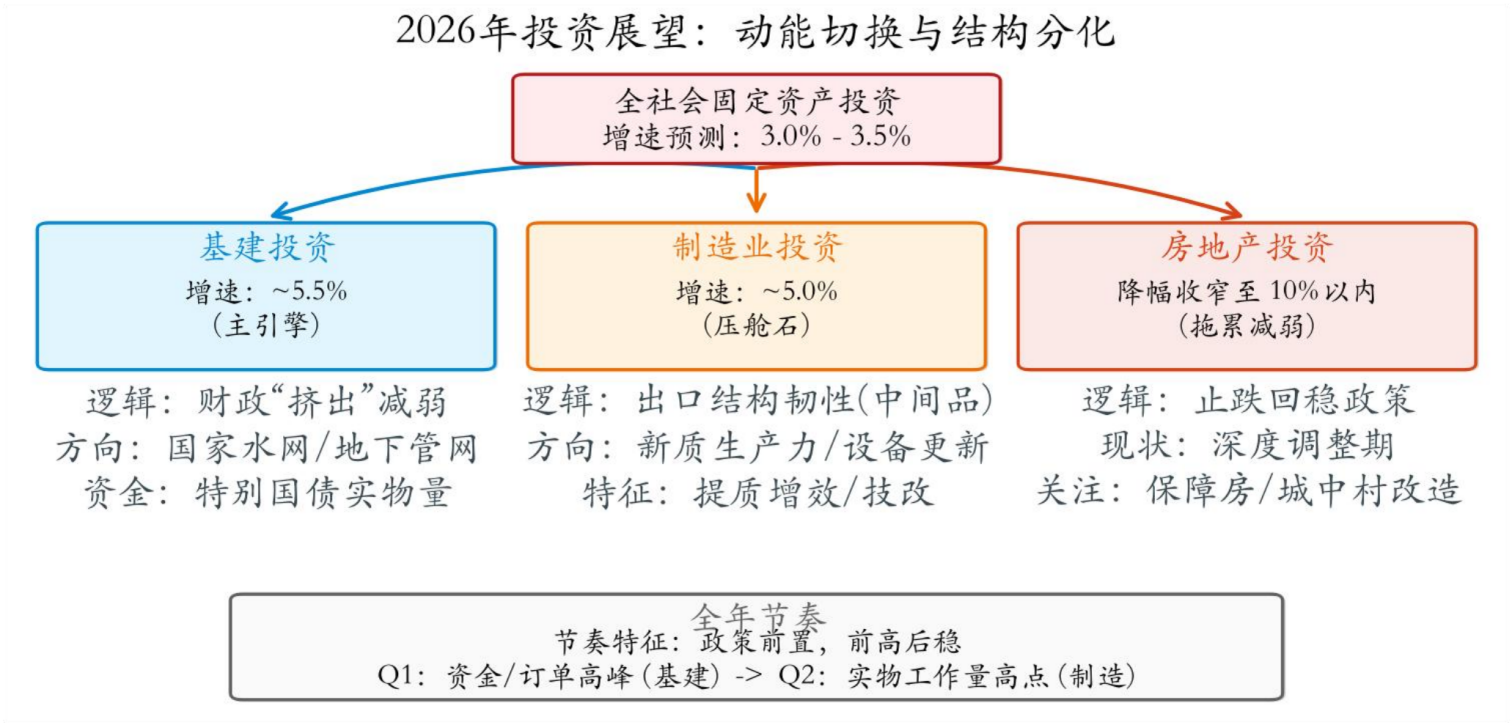

在2026年的宏观叙事中,推动固定资产投资的“企稳回升”是打破总需求不足僵局、启动经济正向循环的关键。回顾2025年,投资增速承压是“地产深度调整、基建资金被挤占、价格低迷拖累盈利”三股负向力量共振的结果。展望2026年,随着三大制约因素的边际缓解,预计全社会固定资产投资增速将从低位回升至3.0%-3.5%的区间。节奏上,全年将呈现鲜明的“政策前置”与“前高后稳”特征:受“十五五”规划开局效应与超长期特别国债持续发力的驱动,一季度将迎来资金投放与订单下达的高峰;随着财政“化债清欠”资金的快速拨付,建筑业与中上游企业的现金流将率先修复。传导上,前期积压的政策效能将在二季度加速转化为实物工作量,形成全年投资的结构性高点。值得注意的是,制造业投资的内生性修复依赖于PPI价格信号的回暖,因此2026年的投资复苏将呈现“基建领跑搭台,制造业跟跑唱戏”的接力特征。

有效投资的企稳回升是三大支柱结构性再平衡的结果:基建投资将是回升的“主引擎”,预计增速回升至5.5%左右。其核心逻辑在于财政“存量化债”腾挪出的空间,将高效转化为对“两重”建设的实物支撑,特别是在水网、算力基础设施等“硬资产”领域,直接对冲私人部门的需求缺口。制造业投资则是韧性的“压舱石”,预计增速保持在5.0%左右。尽管“反内卷”治理正加速低效产能出清,抑制了单纯的规模扩张,但这也倒逼企业将资本开支从“铺摊子”转向“上台阶”。得益于我国出口结构向“高粘性”的中间品与资本品转型,中上游装备制造企业在“设备更新”与“技术改造”上的投入意愿依然不弱。叠加新质生产力的加速布局,将有效支撑制造业投资在供需格局重塑中实现稳定增长。与此同时,房地产投资的拖累效应将显著减弱,预计降幅收窄至10.0%以内。

2 、消费盘整:告别 “补贴依赖”,向服务消费延展

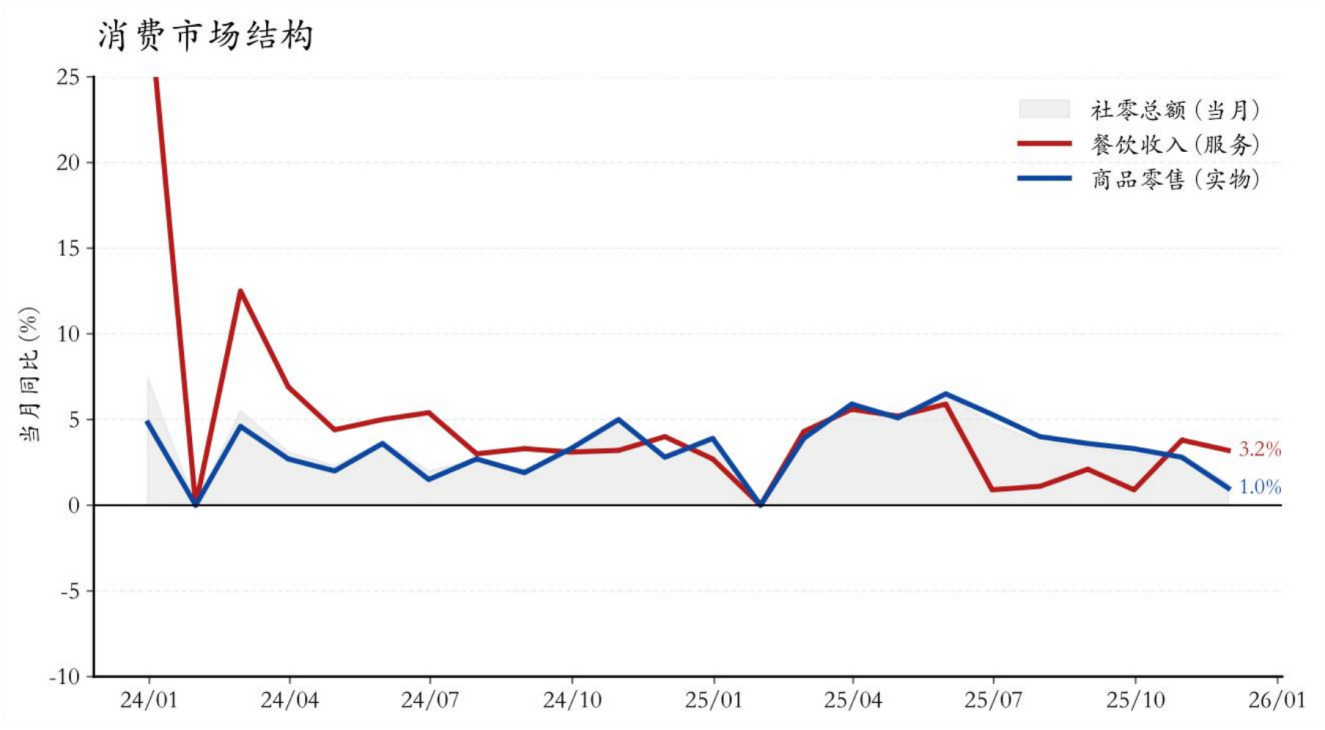

2026年消费将步入由集中刺激向常态化增长切换的“换挡期”,预计全年社零增速将在4.0%-4.5%区间温和运行,这一增速背后是资产负债表修复期特有的“结构性分化”与“弱平衡”。一方面,耐用品消费高位整固。 得益于以旧换新政策的连续性与长效化,汽车、家电等大宗消费底部有支撑,不会失速;但受高基数与提前透支影响,边际拉动作用将趋缓,回归至“平稳置换”常态,不再是弹性的主要来源。另一方面,服务消费将成为“最大边际增量”。 2026年扩内需政策重心预计将向服务消费倾斜,养老育幼与文旅体育将是政策发力的重点。叠加假日制度优化的潜在利好,“假日经济”将有效打破居民时间约束,释放被压抑的体验式需求。

3 、环境优化:深化 “反内卷 ”治理,修复价格和盈利预期

内需修复的持续性依赖于健康的供给侧环境。展望2026年,“反内卷”治理将从单纯的产能调控深化为“能耗、质量、技术”的硬约束,旨在引导行业竞争回归理性轨道,倒逼低效产能出清,保护优质企业的合理利润空间。我们预判2026年PPI同比降幅将显著收窄至 1%以内,呈现趋势性修复特征。价格信号的边际企稳是微观活力的晴雨表:随着出厂价格压力的缓和,工业企业盈利将触底回升,进而改善企业招工与薪酬支付能力。这种经营环境的质变,虽然短期未必带来景气度的爆发,但将有效阻断“缩量杀价”的负向循环,在低位夯实“利润触底-收入持稳-消费支撑”的宏观传导路径。

三 、外部均衡:价值链跃迁与全球布局的再平衡

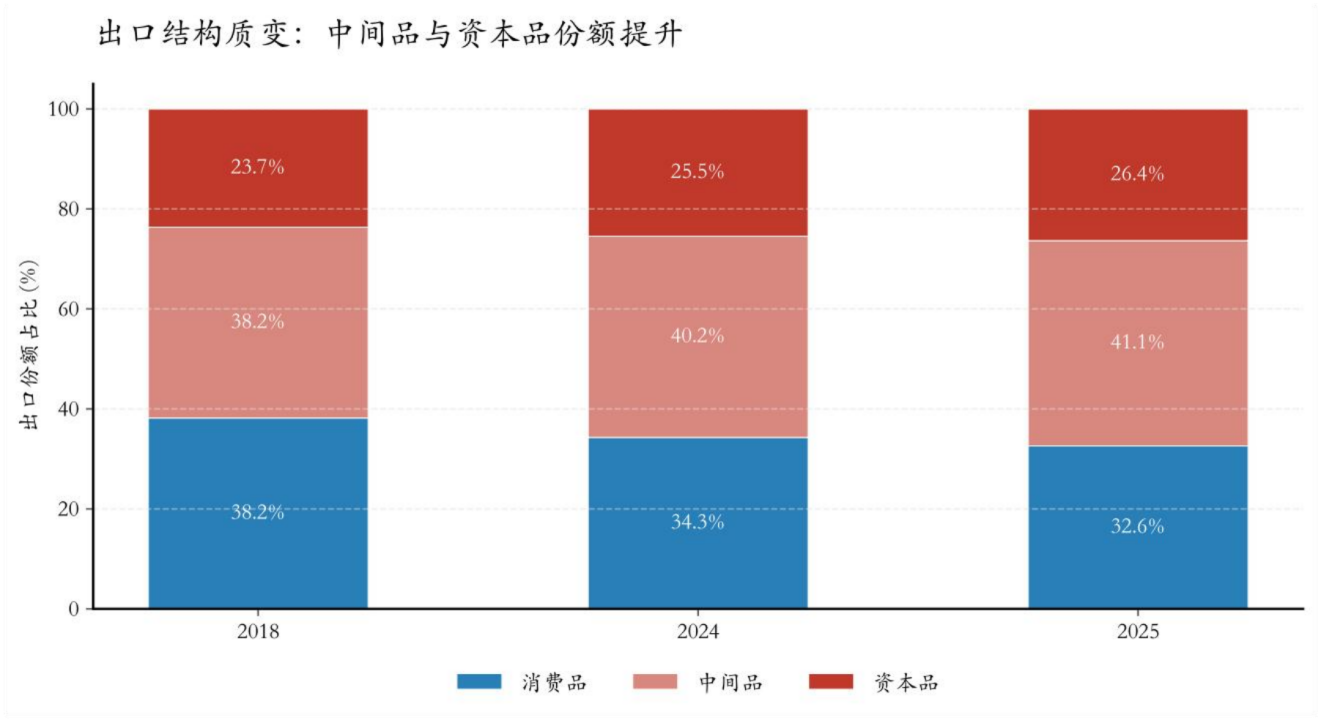

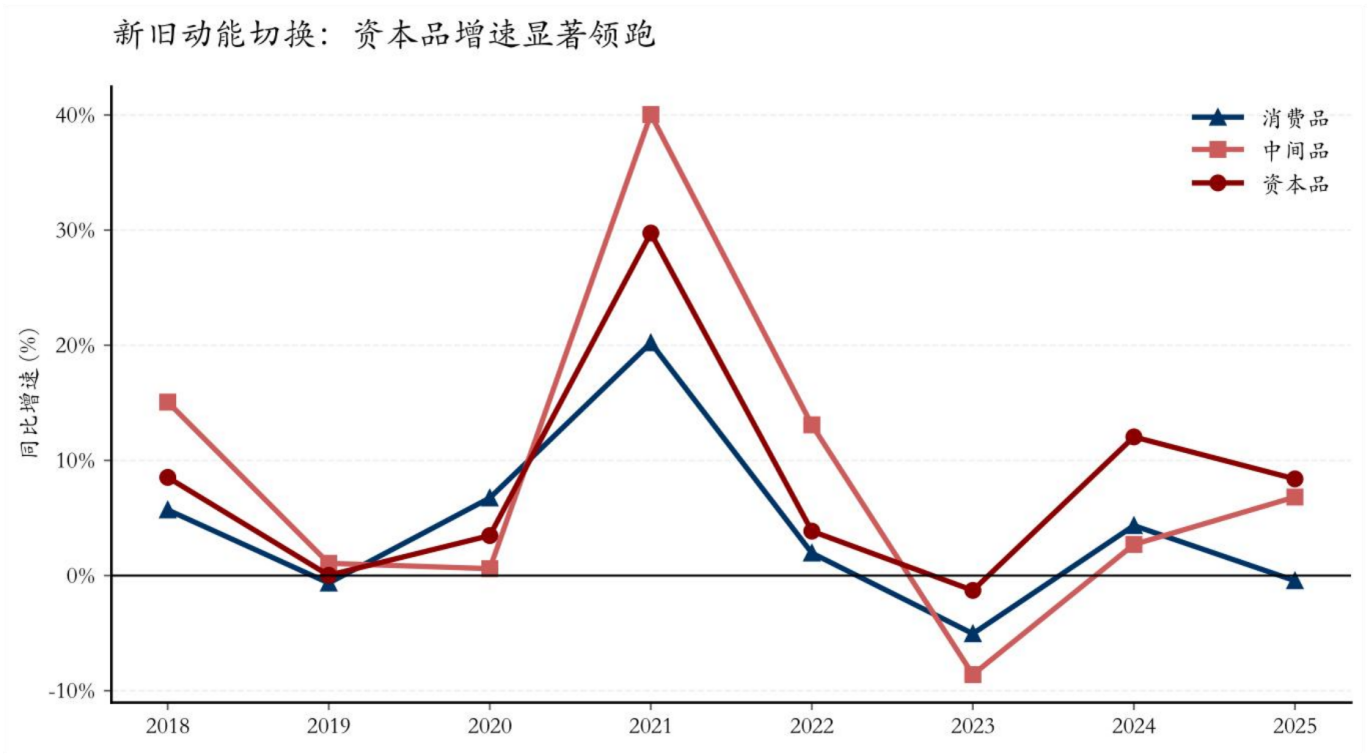

1 、出口结构升级: 由 “终端代工 ”转向 “工业基座 ”,重塑出口韧性

2025年我国出口在复杂的外部环境波动之下呈现出超强韧性,全年出口累计同比增速达到5.5%,预计2026年这一增长中枢仍将维持。核心逻辑在于我国在全球价值链中的角色正经历从“世界工厂”向“全球产业基座”的质变。随着中间品与资本品出口占比的结构性提升,中国外贸的底层逻辑正由“价格敏感型”向“技术粘性型”切换。这种高附加值产品的深度嵌入,显著降低了传统消费品的顺周期波动属性,使外贸具备了更强的穿越周期的内生稳定性。中间品出口的高粘性将有效平滑全球总需求边际回落的冲击,继续为2026年宏观经济的平稳运行提供关键的外部支撑。

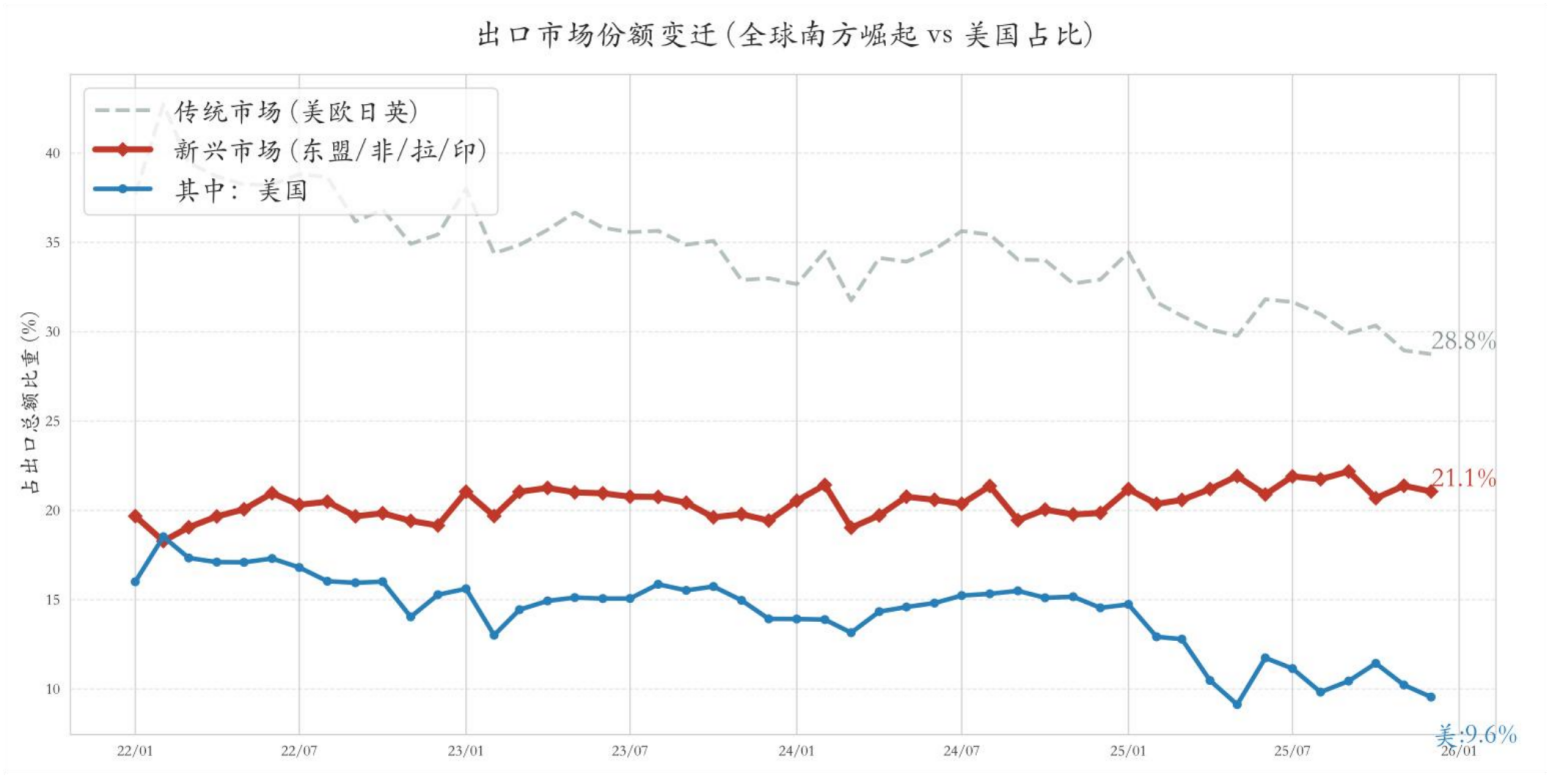

2 、区域布局优化:深度融入 “全球南方 ”,从 “产品出海 ”迈向 “产能共生 ”

2026年的外部环境依然复杂,但我国出口将依托贸易版图的重构展现出极 强的结构性张力 。通过深化与东盟 、非洲 、拉美及 “一带一路 ”沿线国家的产能合作,外贸范式正从单一的货物贸易向 “技术 产能 ”的复合输出转型。除了产品份额的提升,我国正深度嵌入 “全球南方 ”的工业化进程,这种通过 “装备出海 ”与 “供应链在地化 ”构建的利益共同体,远比单纯的产品买卖更具黏性与抗风险能力 。2026年,这种 “产能共生 ”模式将有效对冲发 达经济体的需求扰动,成为维持出口合理增速 、实现内外均衡的坚实底盘。(来源:五矿信托)

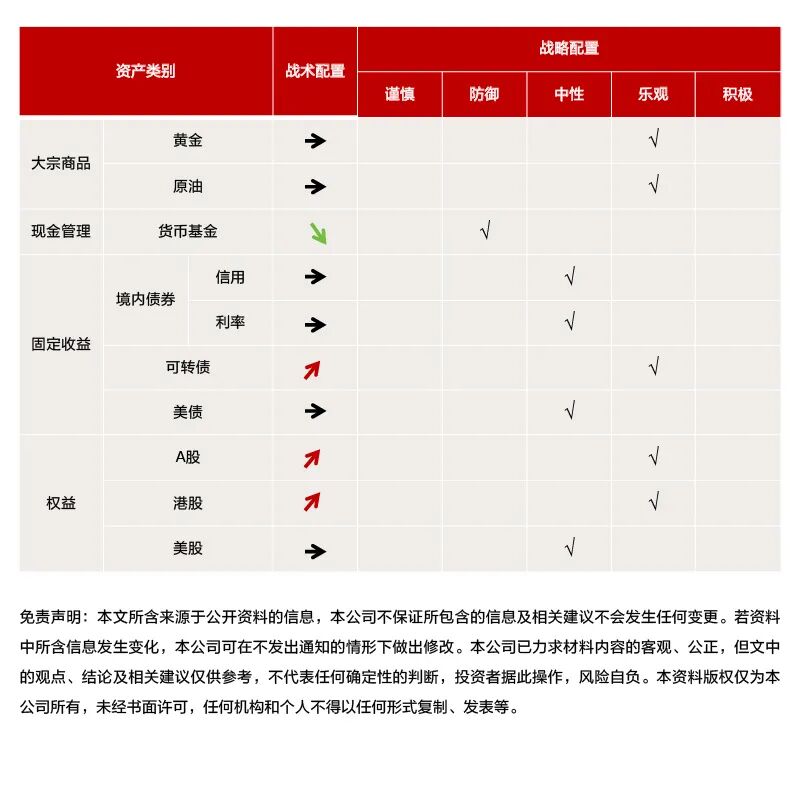

2026年大类资产策略配置建议