【内容摘要】 2月10日,资金面整体偏紧,主要回购利率均上行;债市整体偏强震荡,10年期国债收益率下破1.80%关口;转债市场主要指数集体收跌,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【央行:继续实施好适度宽松的货币政策】2月10日,央行发布的2025年第四季度中国货币政策执行报告提出,继续实施好适度宽松的货币政策,发挥增量政策和存量政策集成效应。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机,持续营造适宜的货币金融环境。报告还明确,加强对银行体系流动性供求和金融市场变化的分析监测,综合运用多种货币政策工具,保持流动性充裕。引导银行稳固信贷支持力度,保持金融总量合理增长,使社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配。

【去年全国社会物流总额达368.2万亿元,同比增长5.1%】2月10日,中国物流与采购联合会发布的数据显示,2025年全国社会物流总额368.2万亿元,按可比价格计算,同比增长5.1%,全年社会物流运行保持平稳态势。其中,2025年一、二、三、四季度全国社会物流总额分别增长5.7%、5.5%、5.2%、5.0%,全年各季度物流需求增速保持稳定增长,物流对实体经济的拉动作用强劲。中国物流信息中心表示,2025年物流需求规模稳步扩张、结构优化的同时,物流供给主动适配新质生产力发展与产业转型等升级需求,推动经济运行中的物流效率持续改善,社会物流总费用与GDP比率降至历史最低水平,物流对经济发展的支撑效能不断增强。

(二)国际要闻

【美国12月零售销售意外停滞,假日季尾声消费疲软】2月10日,美国商务部公布的数据显示,12月未经通胀调整的零售销售额环比0%,大幅不及预期的0.4%,亦低于11月0.6%的增幅。剔除汽车和加油站销售的核心零售销售环比下降0.1%。在13个零售类别中,有8类销售额出现下降。服装店和家具店销售同比下滑,汽车经销商销售额也录得下降。与之相对,建材商店与体育用品店支出则实现增长。该报告加剧了市场对消费者支出动能的担忧,而消费者支出是美国经济增长的主要推动力。对美联储而言,疲软的零售数据可能为未来货币政策路径提供新的考量依据。货币市场预期美联储在2026年降息三次的可能性高于一周前。

【美联储:美国消费者债务违约率飙升至近十年来最高水平】纽约联储最新发布的家庭债务与信贷季度报告显示,美国消费者债务违约问题正在显著恶化。2月10日,纽约联储发布的《家庭债务与信贷季度报告》显示,去年第四季度,美国居民家庭债务中处于逾期状态的比例上升至4.8%,为2017年以来最高水平。数据显示,第四季度美国家庭债务总额增长1910亿美元至18.78万亿美元的历史新高。违约率环比上升0.3个百分点,主要由低收入和年轻借款人的违约率上升推动。其中学生贷款领域情况尤为严峻,16.3%的学生贷款债务在第四季度出现拖欠,创下2004年有记录以来的最大增幅。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格小幅上涨】 2月10日,WTI 3月原油期货收跌0.62%,报63.96美元/桶;布伦特4月原油期货收跌0.35%,报68.80美元/桶;COMEX 4月黄金期货收跌0.95%,报5031美元/盎司;NYMEX天然气价格收涨0.73%至3.163美元/盎司。

二、资金面

(一)公开市场操作

2月10日,央行公告称,当日以固定利率、数量招标方式开展了3114亿元7天期逆回购操作,其中,操作利率1.40%,投标量3114亿元,中标量3114亿元。Wind数据显示,当日有1055亿元逆回购到期,因此单日净投放资金2059亿元。

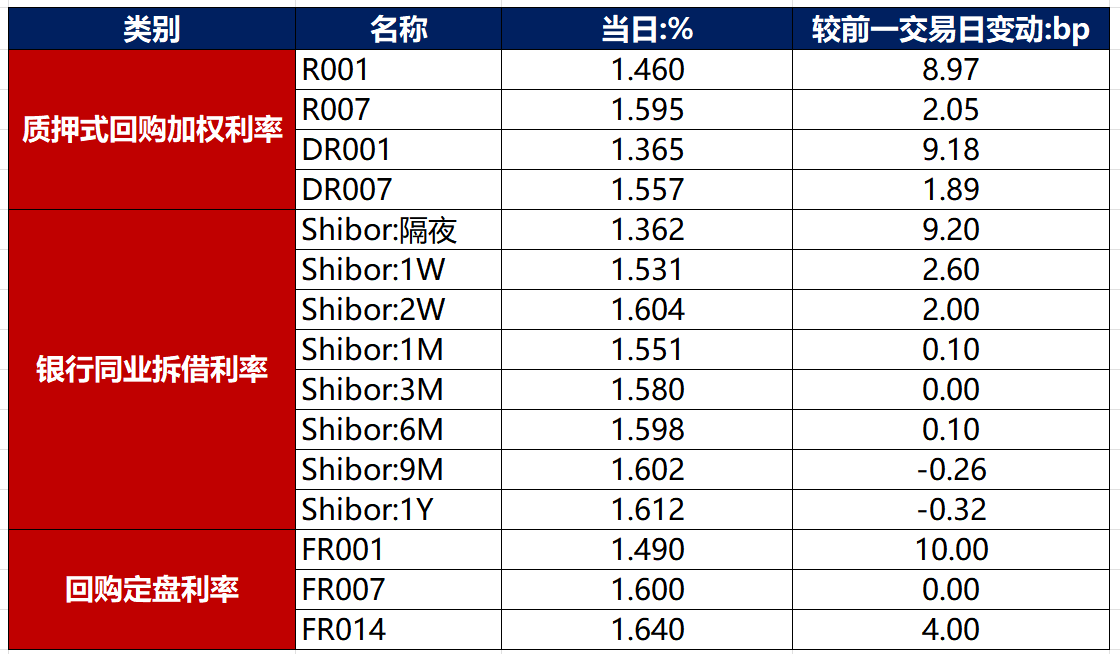

资金利率

2月10日,受春节前银行应对取现需求升温、政府债缴款规模较大以及回购成交量高企导致供需不稳定影响,资金面整体偏紧,主要回购利率均上行。当日DR001上行9.18bp至1.365%,DR007上行1.89bp至1.557%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

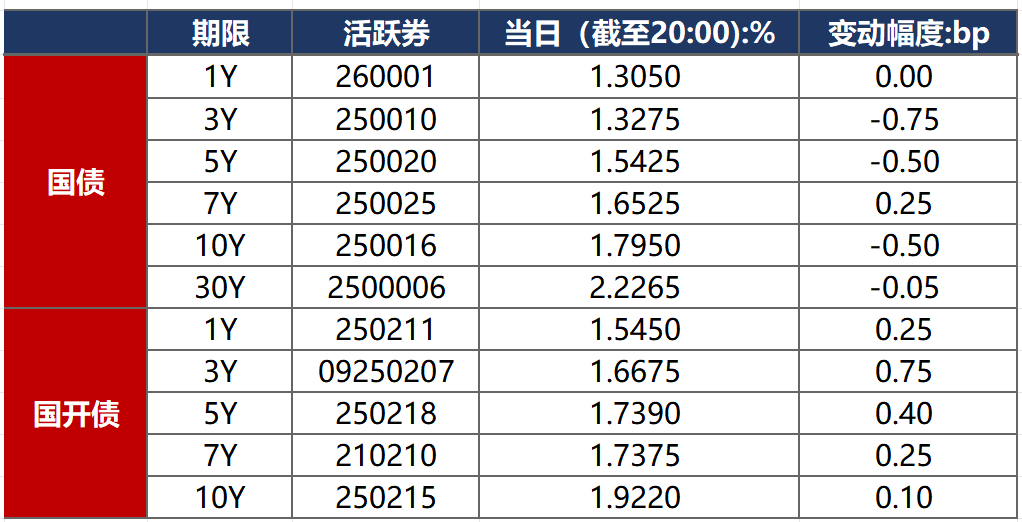

2月10日,受机构配置需求仍旺支撑,债市整体偏强震荡,10年期国债收益率下破1.80%关口。截至北京时间20:00,10年期国债活跃券250016收益率下行0.50bp至1.7950%,10年期国开债活跃券250215收益率上行0.10bp至1.9220%

数据来源:Wind,东方金诚

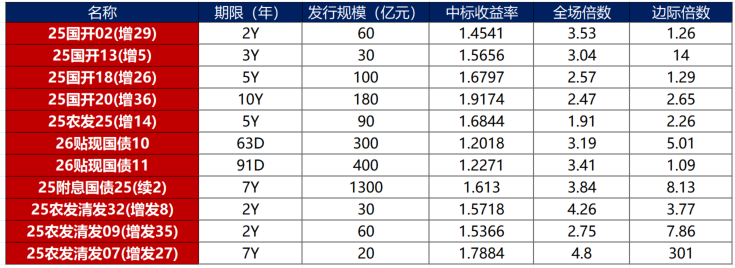

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

2月10日,8只产业债成交价格偏离幅度超10%,为“H9龙控01”跌超50%,“H2万科06”跌超39%,“H1碧地02”跌超39%,“H1碧地01”跌超36%,“H1碧地03”跌超36%;“H1万科04”涨超10%,“H1万科02”涨超52%,“H1碧地04”涨超53%。

2. 信用债事件

龙大美食:联合资信将龙大美食主体及“龙大转债”信用等级由“A-”下调至“BBB”,展望维持“负面”。

新鸿基地产保险:标普应公司要求,撤销新鸿基地产保险“A-”长期本币发行人信用评级及财务实力评级。

新城控股:公司公告,1月份合同销售金额约7.14亿元,同比下降29.79%。

金地集团:公司公告,1月实现签约金额12.2亿元,同比下降45.78%。

财信发展:公司公告,重整计划草案暂未获二债会表决通过。

广东珠江投资:公司公告,“H21珠投2”展期三年兑付,2月11日复牌后继续按特定债券转让。

启迪环境:公司公告,公司及控股子公司累计诉讼、仲裁事项金额合计36.06亿元,占公司最近一期经审计净资产的150.16%。

亿晶光电:公司公告,公司公开招募预重整投资人。

金鸿控股:公司公告,公司被债权人申请重整及启动预重整程序。

萃华珠宝:公司公告,公司涉嫌信披违法违规,遭证监会立案。

旭辉集团:公司公告,公司子公司债务逾期规模合计34.46亿元,逾期债务均为银行项目贷款。

(三)可转债

1. 权益及转债指数

【权益市场三大股指有所分化】 2月10日,A股窄幅整理,Seedance2.0爆火使AI应用板块掀涨停潮,光伏、大消费板块走弱,上证指数、深证成指分别收张0.13%、0.02%,创业板指收跌0.37%,全天成交额2.12万亿元。申万一级行业多数收跌,上涨行业中,传媒涨超4%,综合涨超2%;下跌行业中,房地产、食品饮料跌逾1%。

【转债市场主要指数集体收跌】 2月10日,转债市场跟随权益市场小幅回落,中证转债、上证转债、深证转债分别收跌0.23%、0.24%、0.23%。转债市场成交额756.36亿元,较前一交易日缩量101.62亿元。转债市场个券多数下跌,380支转债中,145支收涨,221支下跌,14支持平。当日上涨个券中,永吉转债涨超19%,煜邦转债涨超8%;下跌个券中,富春转债跌逾8%,双良转债跌逾6%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(2月12日),龙建转债即将上市。

2月10日,本川智能发行转债获交易所审核通过。

2月10日,众和转债公告提前赎回;姚记转债、洁美转债公告不提前赎回,且未来3个月(2026年2月10日至2026年5月9日),若再次触发提前赎回条件,亦不选择提前赎回;优彩转债、友发转债、亿田转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

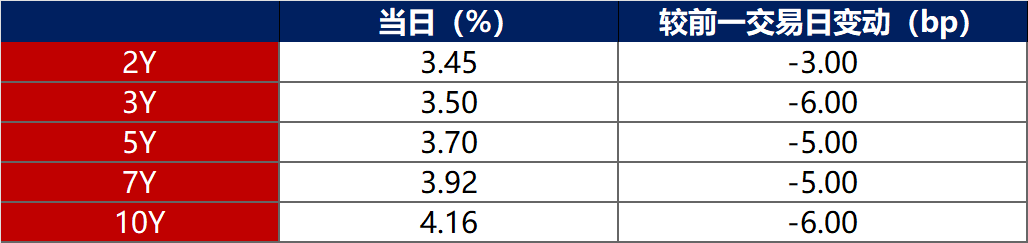

2月10日,各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至3.45%,10年期美债收益率下行6bp至4.16%。

数据来源:iFinD,东方金诚

2月10日,2/10年期美债收益率利差收窄3bp至71bp;5/30年期美债收益率利差收窄2bp至108bp。

2月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.32%。

2. 欧债市场

2月10日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行4bp至2.80%,法国、意大利、西班牙、英国10年期国债收益率分别下行3bp、4bp、4bp和2bp。

数据来源:英为财经,东方金诚

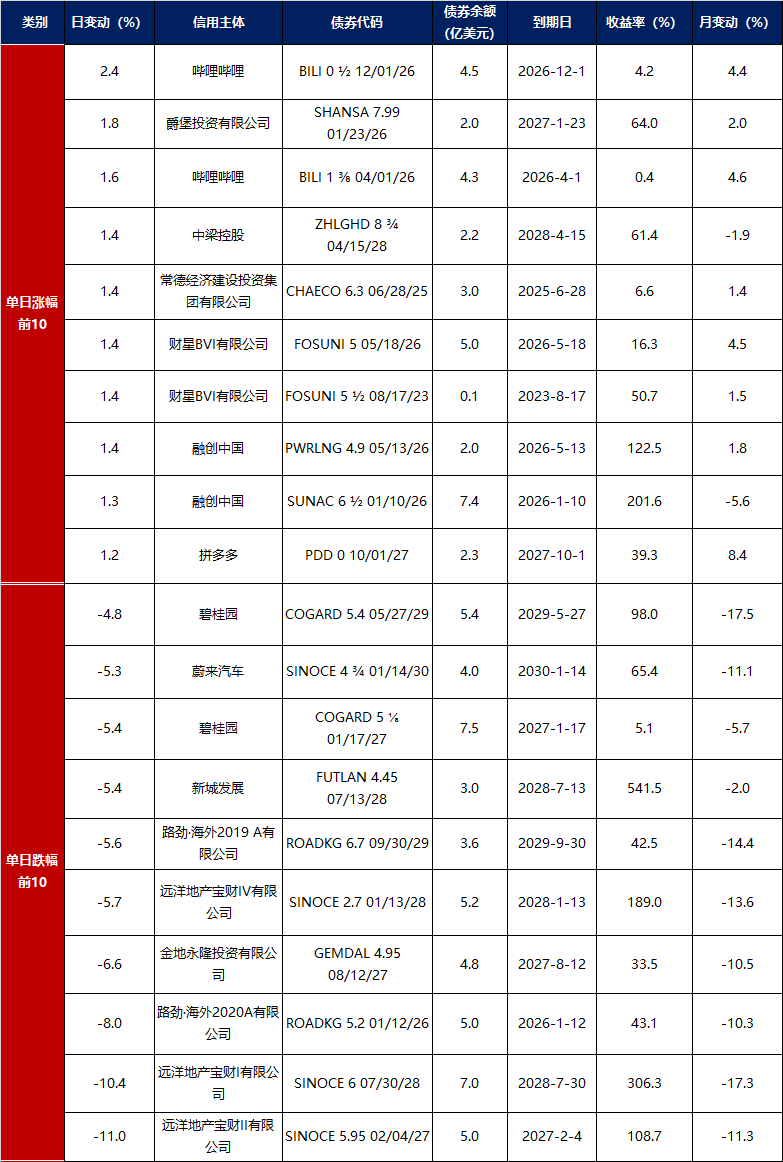

3. 中资美元债每日价格变动(截至2月10日收盘)

数据来源:Bloomberg,东方金诚整理