汽车反内卷新规出炉!锂电行业三重共振,电池ETF(561910)盘中涨近1.5%

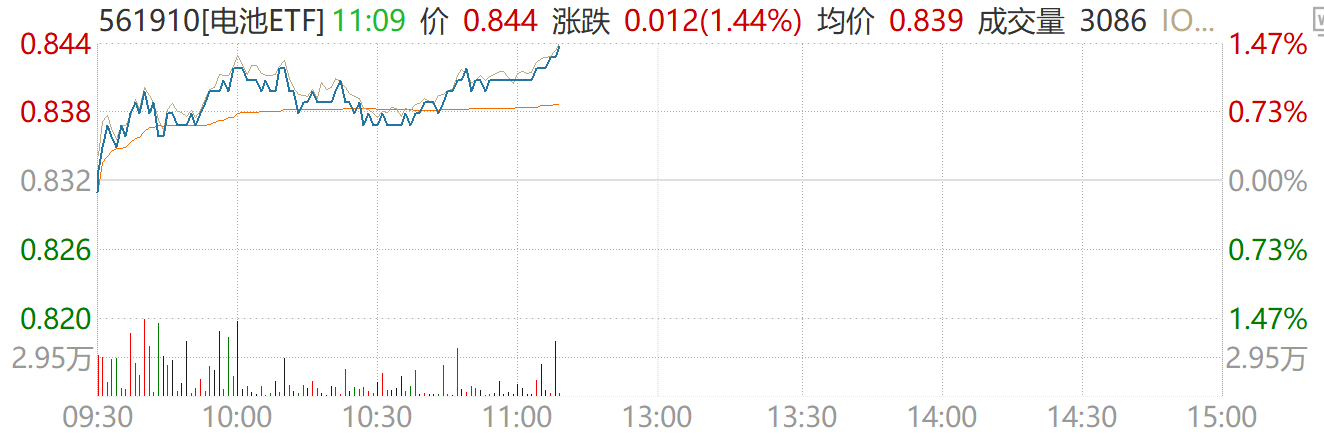

2月12日上午,电池板块延续强势表现。截至发稿,电池ETF(561910) 盘中上涨1.44%、实时成交量超1亿元。成分股中,科士达大涨超9%,银轮股份、科华数据涨超6%,德福科技涨超5%,南网储能、新宙邦、宁德时代、格林美、国轩高科等核心标的集体跟涨。

分析指出,驱动本轮锂电行情的核心逻辑,已从单纯的“需求回暖”升级为产能满载 盈利修复 海外突围的三重共振。

一、下游需求超预期爆发,储能成增长主引擎

据EVTank数据,2025年全球新能源汽车销量达2354.2万辆,同比增长29.1%;其中中国销量全球占比超70%。消息面上,重要部门2月12日发布《汽车行业价格行为合规指南》(以下简称《指南》),进一步规范汽车行业价格行为,促进汽车市场健康有序发展。

更具爆发力的是储能赛道:2025年全球储能电池出货量达640GWh,同比暴增82.9%,国内电池厂商出货同比增长82.8%。进入2026年,景气度不降反升。据ZE咨询统计,今年1-2月中国主要电池企业产量同比增长超45%,显著高于JP摩根此前对全年<30%的增速预测,显示储能与电动车均为锂电产业当前最强劲的需求拉动力量。

二、供需格局逆转,涨价传导与业绩兑现同步验证

经历2024-2025年产能过剩与盈利探底后,锂电产业链供需格局已发生实质性扭转。

2025年6月起,国内储能电芯率先开启涨价周期;9月至今,六氟磷酸锂、碳酸锂等材料环节价格相继走高。本轮涨价的底层逻辑在于供需结构主导权转移:下游电芯需求饱满,价格向终端客户传导;材料环节产能利用率回升,盈利能力进入修复通道。

此外,1月下旬以来的年报业绩预告密集披露期,也对此形成验证。多家锂电材料企业25Q4业绩实现大幅增长,显示锂电行业正从“周期底部”迈入“业绩上行期”。

三、固态电池产业化提速,新技术催化估值弹性

进入2026年,固态电池领域催化剂密集。马斯克宣布干法电极实现规模化量产、清研纳科向日本头部车企交付设备,国产干法技术首次实现国际输出、QS启用中试线,固态电池进入试点生产阶段等,均意味着下一代电池技术的产业化进程正在实质性提速,为板块注入长期估值弹性。

电池ETF(561910)紧密跟踪中证电池主题指数,标的指数持仓结构精准卡位本轮产业周期的核心受益环节:

1、动力电池 储能双赛道:指数含“储”量达56%,深度受益储能需求爆发;

2、固态电池前瞻布局:指数固态电池概念含量超45%,高效捕捉技术革命初期机遇;

3、聚焦产业龙头:前十大权重股汇聚宁德时代、阳光电源、三花智控、先导智能、格林美、国轩高科等产业链各环节领军企业。

在储能满产、出口突围、技术突破等强力驱动下,锂电产业链或迎来需求周期与库存周期共振的关键窗口。对于希望一站式布局固态电池、储能及电池全产业链的投资者,或可借道电池ETF(561910)实现全面布局,分享产业成长红利。

风险提示:基金有风险,投资需谨慎。