Rivian: 告别补贴时代,R2 能扛起翻盘大旗?

文/第三方供稿2026-02-13 11:14:03来源:第三方供稿

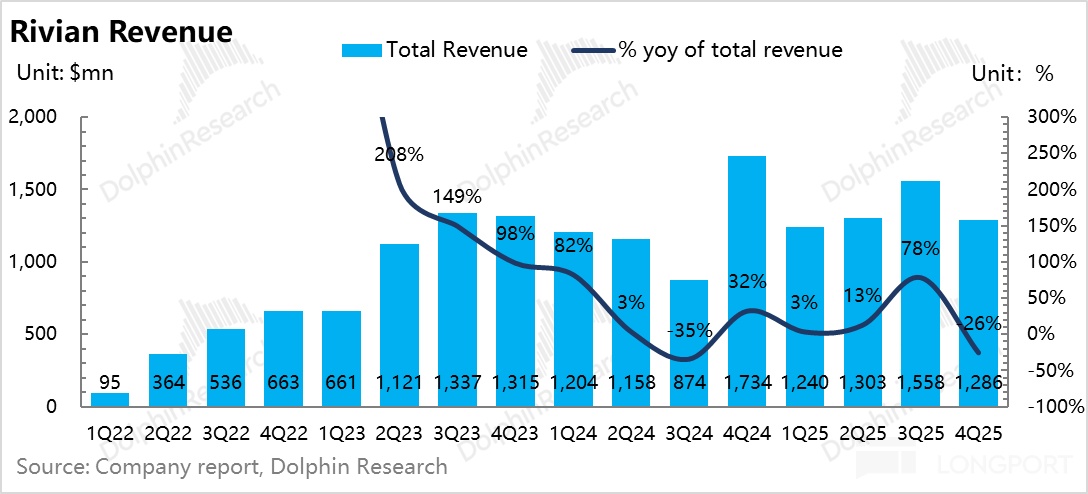

$Rivian(RIVN.US) 于 2026 年 2 月 12 日美股盘后发布了 2025 年四季度财报,整体来看,三季度业绩表现不错,从二季度低谷期已经开始回升。来看关键信息:

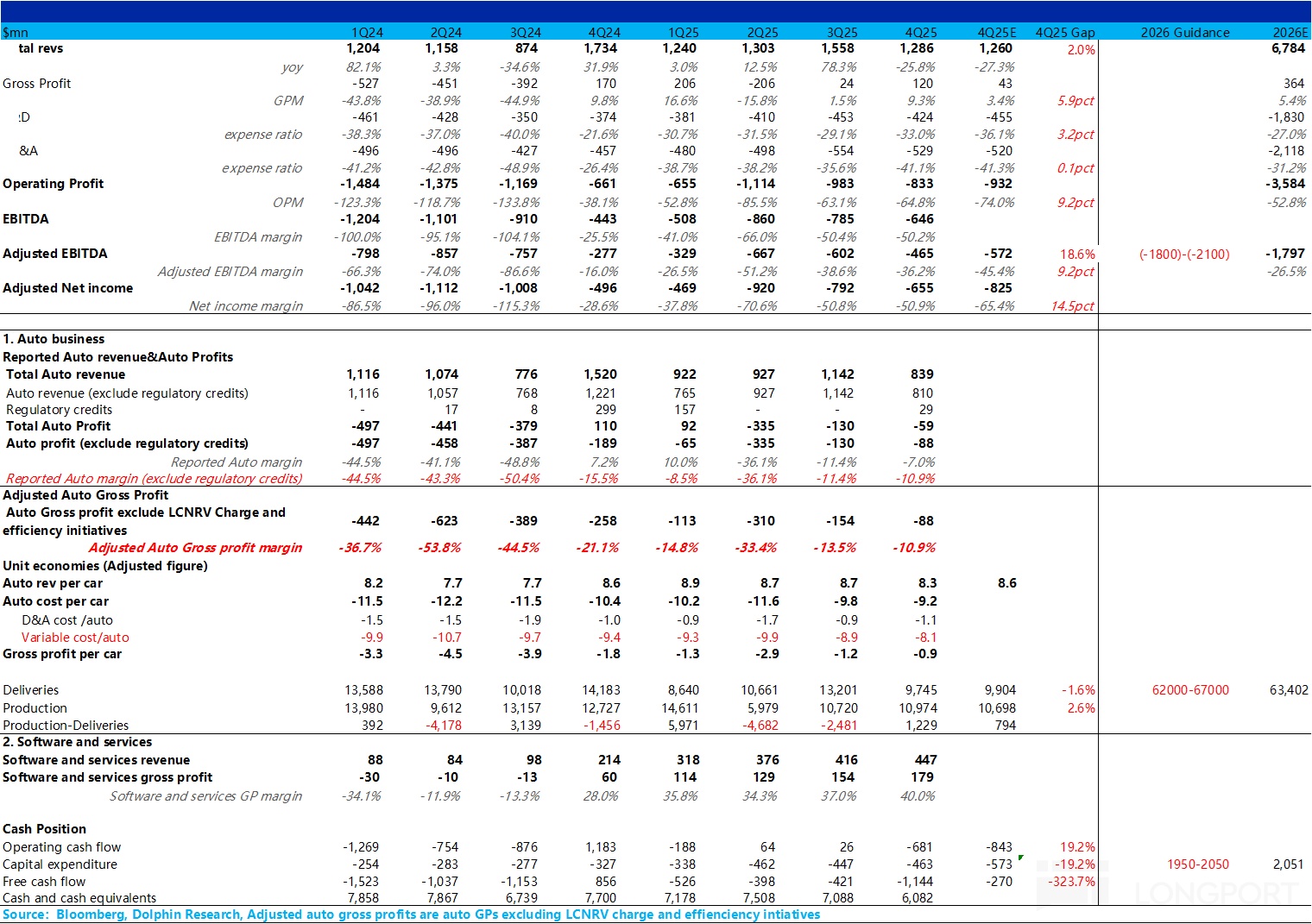

1)收入端略超预期:本季度总收入 12.9 亿,在卖车低谷时还要略高于市场预期的 12.6 亿,虽然卖车收入(包含碳积分)收入 8.4 亿,环比下滑 26.5%,主要由于四季度 IRA 补贴退坡,销量环比下滑 26% 至本季度 0.97 万辆,以及卖车单价由于低价的 EDV 的占比提升,以及促销优惠的加大,也在环比下滑 0.4 万美金至 8.3 万。

但软件和服务收入仍然表现不错,本季度 4.5 亿,继续环比上季度上行 0.3 亿,主要还是由于与大众成立的合资公司贡献了高毛利的技术授权收入。

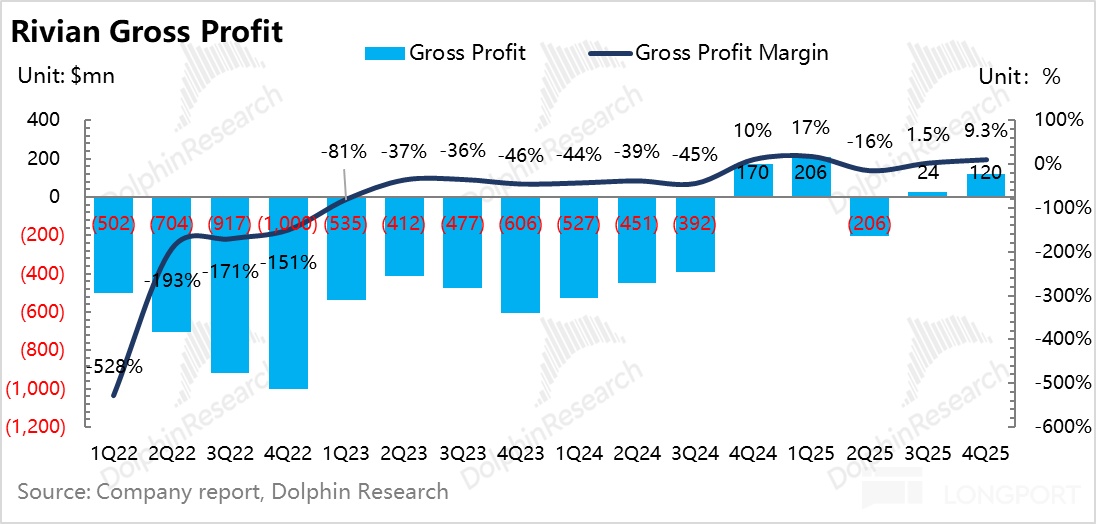

2)毛利率端环比继续改善:更超预期的是,本季度的毛利率端在卖车差时还在继续环比提升 7.8 个百分点至 9.3%,大幅高于市场预期的 3.4%,卖车和服务毛利率都在环比提升,服务业务仍然是有与大众合资企业的高毛利技术授权收入贡献。

3)卖车毛利率继续上行:四季度卖车毛利率-7%,环比上季度提升 4.4 个百分点,而去除碳积分的贡献后环比提升至-11%,主要由于单车可变成本的下行(Rivian 持续降本 关税负面影响减弱 EDV 高毛利),对冲了卖车单价下滑与单车摊折成本上行影响。

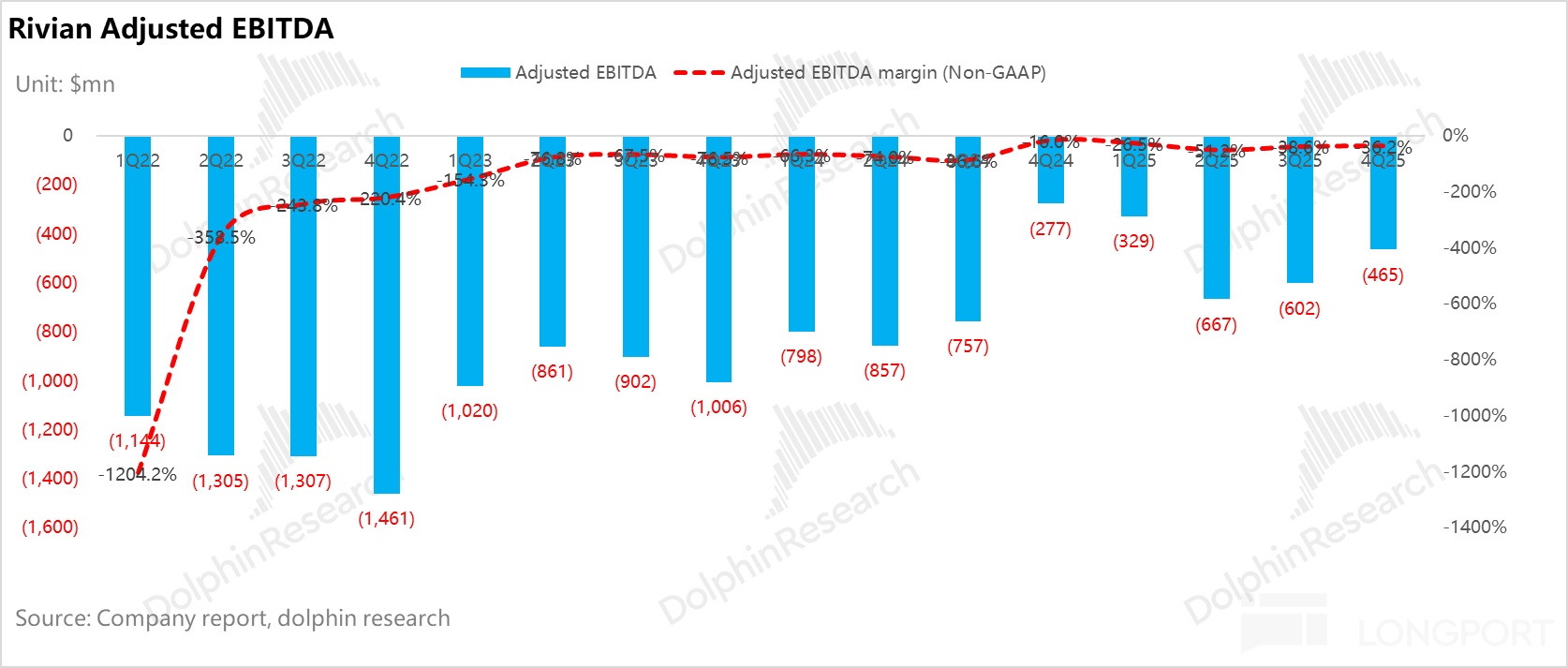

4)经调整后 EBITDA 和净利润都要高于预期:最后在收入端超预期,毛利率端还在环比上行,且三费控制合理的情况下,经调整后 EBITDA 和净利润最后都要高于预期。本季度的 Adjusted EBITDA -4.7 亿,在销量下滑时,还环比上行了 1.4 亿,高于市场预期的-5.7 亿。

海豚君整体观点:

整体来看,Rivian 此次交出了一份在 “低预期” 背景下相当不错的成绩单。受制于美国市场 IRA 补贴退坡的影响,第四季度全行业(包括特斯拉)的销售均显疲态,Rivian 也未能幸免,处于销量低谷。然而,在营收端和利润端,Rivian 的表现均高于市场预期,且毛利率与净利率保持了环比改善的态势,展现了公司在逆风局中相对不错的成本控制能力。

而除去业绩本身,由于 Rivian 的低价 R2 终于要在 2026 年量产和推出,所以除业绩本身外,市场最关心的是 Rivian 给的 2026 年指引:

① 卖车销量指引 6.2 万-6.7 万辆:相比 2025 年 4.2 万辆环比提升 47%-60%,由于 R2 即将在 2026 年投产和发布,也是贡献 2026 年销量增量的核心原因。

Rivian 预计 2026 年上半年,单季度交付量约为 9,000 至 11,000 辆;下半年随着 R2 产能爬坡,单季度交付量将跃升至 2.2 万至 2.3 万辆。R2 首发版将率先以单班制启动生产,并在年底前切换至双班制。

海豚君测算,若假设 R1 受补贴退坡影响同比下滑 7%,则该指引隐含的 R2 年销量预期约为 2.1 万至 2.7 万辆。这一数字显著高于此前大行普遍预测的 1 万辆左右。

大行此前悲观的原因在于:R2 上半年交付版仍基于第二代硬件,而搭载自研 800 TOPS RAP1 芯片及高阶传感器(含激光雷达)的第三代硬件要到年底才装车,加上补贴退坡对需求的抑制,市场原本预计 Rivian 2026 年总销量仅在 4.7-5 万辆。

而 Rivian 此次给出大超预期的销量指引,一定程度打消了市场的担心。

② Adjusted EBITDA 指引-18 到-21 亿(2025 年-20.6 亿):这个指引要低于市场预期的-18 亿,主要原因在于 R2 全年大部分时间处于产能爬坡期,叠加智驾研发投入加大,导致销量增长对利润的改善幅度被摊薄。

但 Rivian 之前指引 2026 年四季度能实现 R2 的毛利率转正,主要由于和大众联合采购带来的 BOM 成本的下滑,以及销量提升对单车摊折成本下滑所致。

而 Rivian 预计软件和服务业务将实现 60% 的同比增长至 25 亿(其中大众合作合资公司贡献约一半),而这块业务整体毛利率 35%,将成为 R2 爬坡期稳定公司整体毛利率的重要压舱石

③ 资本开支指引 19.5-20.5 亿:高于 2025 年的的 17 亿,主要由于乔治亚州工厂的建设所致(用于 R2 的扩产和 R3 的生产)。

④ 智驾进度:Rivian 自研的智驾芯片 RAP 1 已经亮相(算力 800 TOPS),而在 2026 年下半年,点到点(P2P)自动驾驶将会落地,而 “脱手 视线脱离 “智驾预计落地时间将于 2027 年落地,在 AI 与智驾布局上复刻并紧追特斯拉,保持了美国市场的稀缺性。

⑤ 现金流情况:截至 2025 年末,公司持有现金及类现金资产约 61 亿美元。加上大众集团预计于 2026 年注入的 20 亿美元、2027 年的 5 亿美元,以及推进中的美国能源部贷款,目前的资金储备足以支撑公司未来 2-3 年的运营,短期无流动性风险。

低价车型 R2 的故事线进展顺利,超预期的销量指引彰显了管理层对新车的信心。R2 的成功放量将是支撑 Rivian 股价的核心逻辑。

从估值角度看,基于管理层的指引,Rivian 2026 年的 P/S 倍数仅为 2.3 倍,处于历史估值区间(2.3-4 倍)的低位。然而,“不贵” 的前提是管理层能如约兑现指引。考虑到 Rivian 过往曾有多次下调指引的 “前科”,且 IRA 退坡后的需求端仍存不确定性,海豚君建议投资者保持谨慎乐观,不可盲目为其远期大饼给出过高溢价。

尽管超预期销量指引预计会在财报后直接推高股价,但考虑到一季度通常是销量淡季且 R2 尚未贡献增量,如果出现股价大幅冲高后建议适时兑现利润,切勿在情绪高点追高,从而等待更具安全边际的击球点。海豚君认为,当公司市值回落至 162 亿美元左右时,将提供相对充足的安全底线。

具体来看:

一. 卖车烂但业绩反而环比继续改善

1. 毛利率继续环比上行

由于四季度 Rivian 卖车同样也受到 IRA 补贴退坡的影响,所以卖车销量上反而在环比下滑,但令人意外的是毛利率端反而还在继续环比改善。

四季度毛利率 9.3%,还在继续环比提升 7.8 个百分点,大幅高于市场预期的 3.4%,卖车和服务毛利率都在环比提升:

① 卖车毛利率仍在上行:本季度报表端的汽车毛利率环比提升 4.4 个百分点至-7%,主要由于四季度有笔 0.29 亿美元的碳积分收入确认(三季度无该收入)。

而去除该影响后,本季度的真实卖车毛利率-11%,环比提升 2.5 个百分点,主要由于单车可变成本的下滑,对冲了卖车单价下滑与单车摊折成本上行的负面影响。

② 软件和服务业务毛利率同样表现亮眼:本季度软件和服务业务的毛利率同样也在环比上行,从上季度 37% 环比上行 3 个百分点至本季度 40%,其中主要仍有与大众合资企业的高毛利技术授权收入贡献(四季度 2.7 亿,占总软件和服务收入的 60%),以及二手车交易,车辆维修和保养业务等其他服务收入的毛利率也有一定的提升。

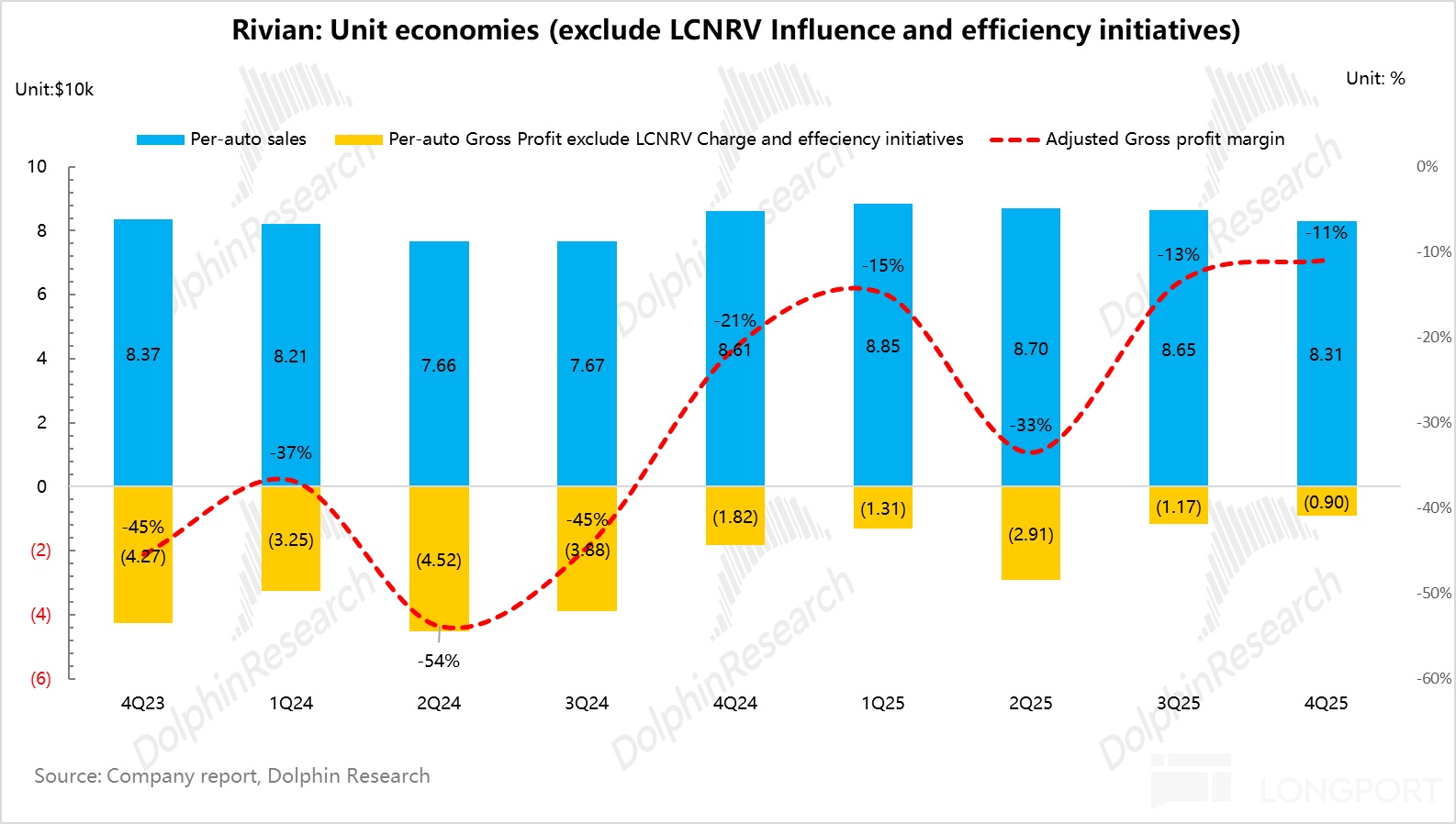

2. 单车成本下滑带动真实汽车毛利率超预期

看 Rivian 的真实汽车业务毛利率其实相对比较复杂,尤其是还存在各种会计调整的存在(存货的 LCNRV 减值冲回,一次性成本因素等影响)。

从本季度真实卖车业务毛利率来看(剔除碳积分和存货减值等一次性影响),本季度真实汽车业务毛利率在 Rivian 四季度卖车低谷期时,反而还是历史上表现最好的一个季度,从三季度-13.5% 上行 2.5 个百分点至本季度-10.9%。

从单车经济具体来看:

1)单车收入:环比下滑,主要由 EDV 占比上升和促销优惠加大影响

本季度卖车单价 8.3 万美金,环比下滑约 0.4 万美金,海豚君预计主要由于低价的 EDV 货车占比有所提升,以及 Rivian 出于 IRA 补贴退坡的压力下,加大了促销优惠(推出了$5,000 - $6,500 的租赁返现,对 2025 款 R1 库存车,可享受 5 年 0 利率,对新款 Tri-motor 或 Dual-motor 版本,利率低至 0.99%-1.99%)。

2)单车成本:单车成本大幅下滑 0.6 万美元!是卖车毛利率上行的原因

a. 单车摊折成本因销量下滑环比上行 0.2 万美元

本季度单车摊折成本环比上行 0.2 万美元至 1.1 万美元,主要由于 Rivian 四季度受 IRA 补贴退坡影响,销量环比下滑 26% 至 0.97 万辆,规模效应没有释放,直接带动了单车摊折成本的环比上行。

b. 单车可变成本因关税影响减弱和持续降本,还在环比下滑

本季度单车可变成本环比下滑 0.8 万美元至 8.1 万美元,主要由于受关税负面影响减弱,以及 Rivian 还在持续降本:

① Rivian 预计随着美国 232 条款将 3.75% 的 MSRP(厂商建议零售价)关税抵消优惠延长至 2030 年,且新增了可纳入《232 条款》的零部件类别, Rivian 垂直整合模式(自研自产零部件)可享受 “更多零部件关税豁免”,政策落地后关税对单车成本的负面影响将降至数百美元,而 Rivian 三季度受关税影响还有接近 2000 美元,预计本季度补贴对冲了关税的负面影响。

但四季度 Rivian 并未完全享受 232 条款的关税减免优惠,未来这一优惠将进一步显现,R2 车型未来也将受益于此。

② 而本季度低成本高毛利的 EDV 占比的提升,也一定程度带动了可变成本端的继续下滑。

③ 原材料采购成本下行:锂矿价格在继续下滑,以及与大众联合采购也推动了原材料采购成本的继续下滑。

c. 单车毛利因降本还在环比改善

本季度单车毛利在单车可变成本的下滑下,还在继续环比上行 0.26 万美元至-0.9 万美元,真实汽车业务毛利率环比也在改善,从三季度-13.5% 环比上行 2.5 个百分点至本季度-10.9%。

3. 整体收入端略超预期

本季度总收入 12.9 亿,在卖车差时还要略高于市场预期的 12.6 亿:

① 本季度卖车收入(包含碳积分)收入 8.4 亿,环比下滑 26.5%,主要由于四季度 IRA 补贴退坡,销量环比下滑 26% 至本季度 0.97 万辆,而卖车单价由于低价的 EDV 的占比提升,以及促销优惠的加大,也在环比下滑 0.4 万美金至 8.3 万。

② 软件和服务收入仍然表现不错,本季度 4.5 亿,继续环比上季度上行 0.3 亿,主要还是由于与大众成立的合资公司贡献了高毛利的技术授权收入(四季度 2.7 亿,占总软件和服务收入的 60%),二手车销售以及汽车维保服务的收入同样也有所增加。

4. 经调整后 EBITDA 和净利都要好于预期

在 Adjusted EBITDA 方面,本季度的 Adjusted EBITDA -4.7 亿,在销量下滑时,还环比上行了 1.4 亿,高于市场预期的-5.7 亿,主要由于四季度的毛利率端的上行,以及三费端控制合理:

四季度费研发支出虽然仍有因 R2 原型车开发、自动驾驶训练和云服务支出有所上升,但整体控制合理,环比上季度下滑 0.3 亿美元至-4.2 亿。而销管费用虽然仍有渠道和团队扩张影响,但也环比下滑了 0.3 亿美金至-5.3 亿。

而经调整后净利-6.6 亿,也要高出预期的-8.3 亿,同样也是由于毛利率的环比大幅提升,以及三费端的环比下滑所带来的。