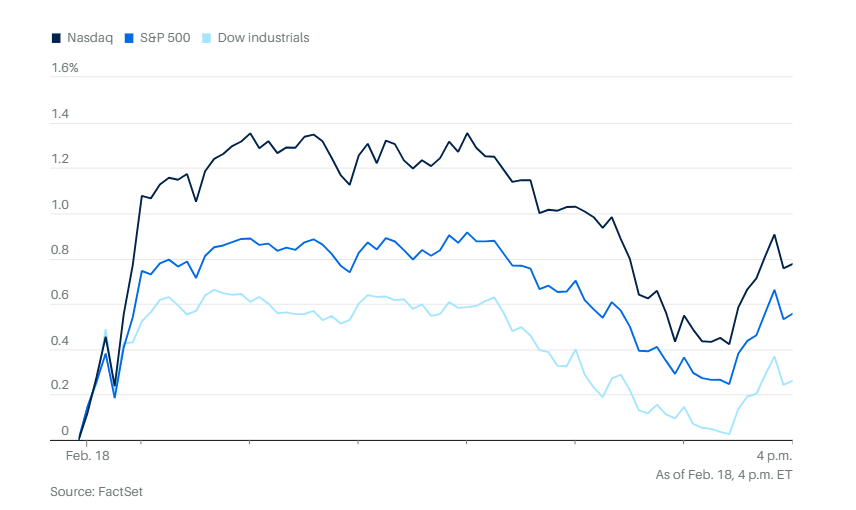

科技股再次走强,周三三大股指上涨,纳斯达克综合指数领先,上涨0.8%。道琼斯工业平均指数上涨130点,涨幅0.3%。标普500指数上涨0.6%。道指和标普500指数的连涨势头始于上周五。

两年期美国国债收益率升至3.46%。10年期国债收益率升至4.08%。

在人工智能打地鼠的担忧引发股市暴跌之后,投资者正在逢低买入。芯片制造商指数上涨1%,追踪软件公司的ETF上涨1.3%。

显著上涨的个股,包括芯片设计公司卡登斯和新思科技,以及电商公司DoorDash和Shopify。此前,以科技股为主的纳指经历了一段低迷期,连续四个交易日下跌,周二才勉强小幅收涨。

英伟达股价上涨。有报道称公司与Meta Platforms达成了一项大型人工智能芯片交易。

亚德诺半导体股价走高,此前这家芯片制造商公布的季度业绩和业绩指引好于预期。

能源板块上涨1.9%,在油价飙升的背景下跑赢大盘。今年这个板块大幅反弹,累计上涨22%。自12月以来,油价持续走高,主要是受到地缘政治紧张局势加剧以及人工智能推动的经济扩张带动。

根据花旗集团数据,美国上市期权市场周五将有名义价值3万亿美元的合约到期,这是2月到期日规模最大的一次。

其他个股和公司新闻方面,扎克伯格在一场有关社交媒体成瘾的审判中为Instagram辩护时作证称,执行平台的年龄限制“非常困难”。

在特斯拉公司修改了加州认定具有误导性的驾驶辅助技术营销表述后,公司将被允许继续在加利福尼亚州不间断销售电动汽车。

Alphabet旗下谷歌和苹果公司正在为核心消费类应用添加以音乐为重点的生成式人工智能功能。

Alphabet旗下谷歌推出了最新入门级Pixel智能手机,希望新的人工智能软件功能、硬件方面的小幅改进以及维持不变的499美元售价,能够弥补整体更新幅度有限的不足。

伯克希尔哈撒韦公司在第四季度将持有的亚马逊公司股份削减逾75%,同时建立了纽约时报公司的持股。这是巴菲特担任首席执行官期间的最后一笔新投资。

网络安全公司Palo Alto Networks公司发布低于预期的调整后盈利预测,股价大跌。

eBay公司公布的季度销售额和利润超过预期,显示专注于奢侈品和翻新商品的策略,正帮助公司在日益拥挤的电商市场中脱颖而出。

DoorDash公司发布的盈利前景低于华尔街预期。这家配送公司警告称,美国冬季风暴以及对增长领域的投资将在短期内拖累利润。

Carvana公司第四季度利润实现强劲增长,但由于运营成本高于预期,业绩仍低于华尔街预期。

Booking Holdings公司公布的第一季度总预订额好于预期,显示旅游行业持续保持强劲。

持有Anduril Industries公司、SpaceX、OpenAI和Anthropic PBC股份的基金Powerlaw公司正申请在纽约出售股票,使散户投资者有机会从一些人工智能、国防和航天领域最大的未上市公司中获利。

优步科技公司计划在美国投入逾1亿美元建设快速充电的自动驾驶汽车充电站。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

宏观新闻方面,联邦公开市场委员会公布了1月会议纪要,但市场对此大多反应平淡。

安联投资管理高级投资策略师查理·里普利写道,上一次联邦公开市场委员会会议公布的纪要凸显了美联储成员之间的分歧,通胀仍然是关注重点。就我们而言,会议纪要支持我们的观点,即在可预见的未来不会降息。

交易者预计要到6月才会降息。根据芝加哥商品交易所美联储观察工具,届时至少降息0.25个百分点的概率目前为61.9%。

12月耐用品订单下降1.4%,此前11月增长5.4%。不过,这一降幅好于经济学家预计的下降2.0%。周五将公布的个人消费支出价格指数通胀数据以及第四季度经济增长数据成为关注焦点。

与此同时,数据显示,美国1月工业生产创近一年最大增幅。12月企业设备订单增幅超过预期,新屋开工达到五个月高位。

分析方面, 散户交易者在Citadel Securities平台上执行的软件股购买投入金额创下纪录。这个平台自2017年开始跟踪相关数据。公司股票及股票衍生品策略主管斯科特·鲁布纳表示,买入力度、持续时间和广度都大幅超过此前高点。

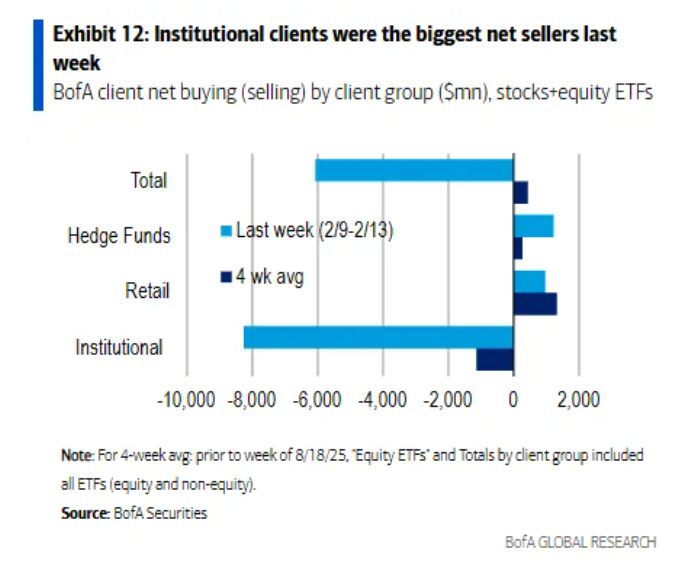

美国银行的数据则显示,他们的客户上周抛售美国股票,单只股票资金流出达到83亿美元,为2008年有记录以来第三高水平。11个板块中有9个出现资金流出,其中金融和必需消费品领跌。工业、科技和可选消费板块也出现大规模资金流出。

与此同时,备受期待的IPO热潮可能还需更长时间才能显现。新股发行市场进入季节性清淡期,表现疲弱。Clear Street Group Inc.以及Blackstone Inc.支持的Liftoff Mobile Inc.推迟上市,加之股市波动,让成长型投资者感到失望。随着上周年度审计前的IPO窗口关闭,延期交易的冲击叠加2026届上市公司整体表现波动,使得今年成为自2021年活跃时期以来最繁忙开年以来的势头受到限制。

Granite Bay Wealth Management的保罗·斯坦利表示,软件股的抛售可能“反应过度”。这在很大程度上是条件反射式的反应,投资者试图弄清谁会在人工智能领域成为赢家或输家。他说,人工智能前景确实非常可期,但投资者不应假设所有公司都会在人工智能方面胜出。

Trade Nation的戴维·莫里森表示,美国股指已恢复上行动能。但这种势头是否足够强劲,能否持续足够长时间,从而推动标普500指数突破7,000点这一关键阻力位,仍有待观察。

Granite Bay Wealth Management的斯坦利指出,过去三年大型科技股支撑了市场,市场板块参与度的持续扩大,对牛市整体健康至关重要。

Piper Sandler的克雷格·约翰逊表示,我们认为当前股市处于震荡但未彻底改变方向的状态。投资者需要接受板块轮动,因为今年更像是一个选股者市场。

Fundstrat Global Advisors的马克·牛顿表示,尽管华丽七雄等大型科技股和软件股近期走弱,但没有太多证据表明更广泛的市场出现全面回落。他说,鉴于股市波动,市场情绪在过去一周转为更加悲观。不过,他认为,股指本身的韧性才是2026年的相对利好因素。

Wolfe Research的克里斯·塞涅克表示,在商品交易顾问主导市场结构、资金流动以及散户投资者占比上升的背景下,短期内波动可能持续,尤其是在股票对人工智能颠覆及其他头条风险高度敏感的情况下。

投资者最近最常问的问题之一是,什么会改变市场对人工智能颠覆的看法。随着大型云服务提供商资本支出以极快速度增长,未来几个季度数据中心建设可能出现瓶颈。他表示,无论这些瓶颈源于发电能力、材料成本还是监管障碍,若支出削减或推迟,可能会成为此前因人工智能担忧而承压领域的正面催化剂,尤其是软件股。

瑞银全球财富管理的乌尔里克·霍夫曼-布尔查迪表示,投资者应审视当前对美国科技和通信服务板块的敞口,并考虑对高于基准水平的仓位进行对冲或分散。她说,在这种情况下,投资者应考虑分散配置到他们认为风险回报更优的板块,包括工业、银行、医疗保健、公用事业和可选消费。

为海外华人提供可靠的信息和分析。如果想看更多内容与全文更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,也可以直接搜索「caus.com」。

现货黄金上涨2.2%,至每盎司4985.63美元。

西德克萨斯中质原油价格上涨4.9%,至每桶65.39美元。

比特币下跌2.3%,至66,103.01美元。以太坊下跌3.1%,至1937.02美元。