当地时间2月24日,美国股市迎来普涨行情,三大指数全线收高,扭转了前一交易日的下跌颓势。道琼斯工业指数上涨370.44点,涨幅0.76%,报49174.50点;标普500指数上涨52.32点,涨幅0.77%,报6890.07点;纳斯达克综合指数表现尤为强劲,上涨236.41点,涨幅1.04%,收于22863.68点。市场情绪回暖,超过3500只个股上涨,成交额约3778亿美元。

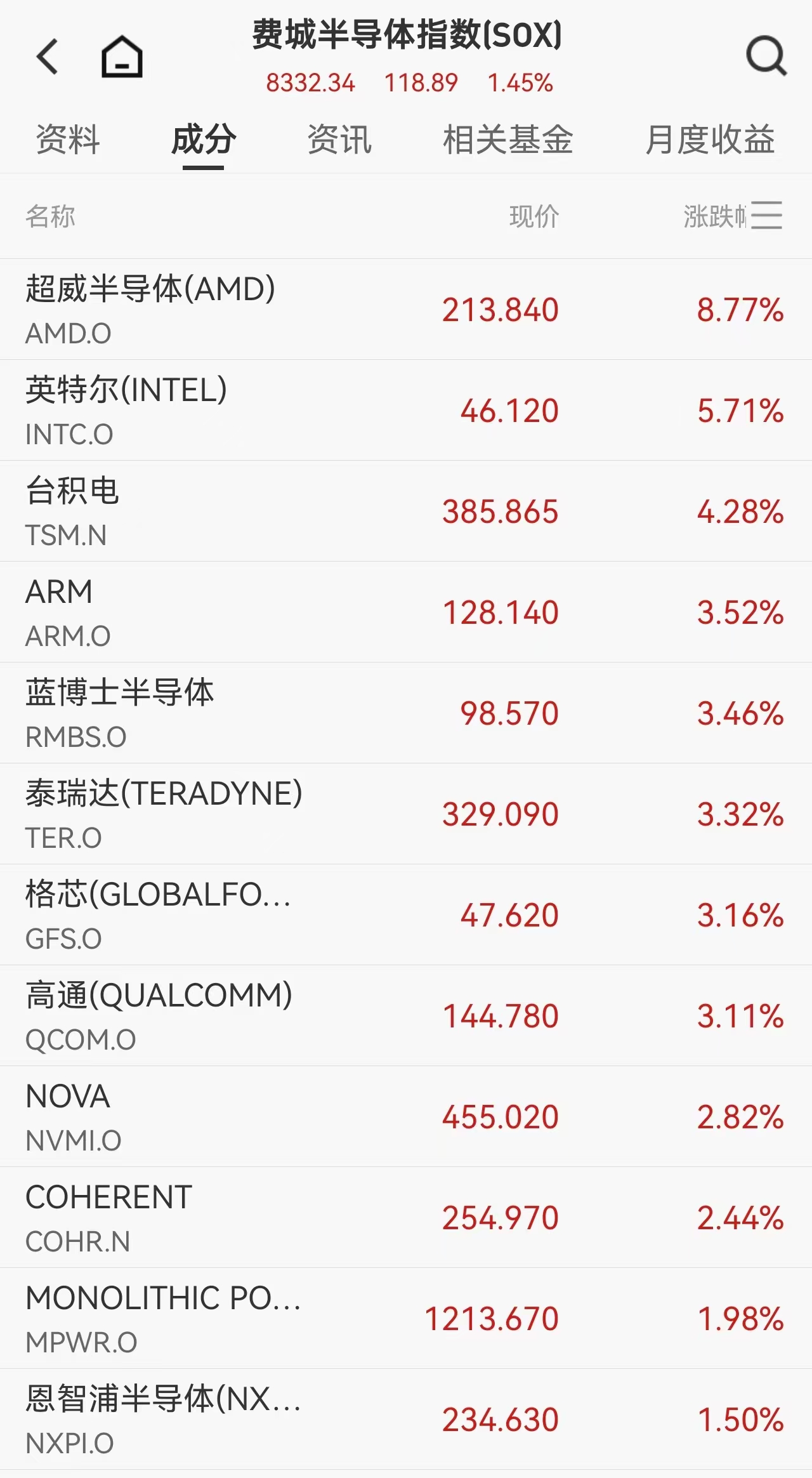

科技股成为拉升主力,半导体板块尤为亮眼。超威半导体(AMD)股价大涨8.77%,此前Meta宣布与其达成一项多年期合作协议,双方将为Meta的AI数据中心部署最高6吉瓦的AMD GPU算力芯片,这笔订单价值高达600亿美元。同时,Meta有权以0.01美元的价格认购AMD最多10%的股权,进一步巩固了双方的战略绑定。

其他芯片股跟随上涨,英特尔涨超5%,台积电涨4.25%市值突破2万亿美元,ARM和高通均涨逾3%。值得注意的是,存储芯片公司闪迪遭做空机构香橼资本突袭,股价收跌4.2%。香橼认为,市场错误地将周期性存储芯片按AI核心资产定价,行业供需关系可能快速逆转。

软件板块同样回暖,AI公司Anthropic在简报中释放“合作而非取代”的信号,缓解了市场对AI颠覆传统软件的担忧。汤森路透大涨11.41%,赛富时涨4.07%,FactSet涨5.9%。韦德布什证券分析师指出,AI工具目前仍受数据访问限制,难以完全取代现有软件生态。

中概股多数走强,纳斯达克中国金龙指数上涨1.37%。小鹏汽车、万国数据、世纪互联涨超6%,阿里巴巴、拼多多、京东均小幅上涨,台积电涨幅领先。不过百度小幅下跌0.23%,富途控股跌近2%。

商品市场方面,国际金价显著回落,伦敦现货黄金盘中一度跌破5100美元/盎司关口,最终收跌约1.6%至5144美元附近。现货白银同步下跌1.16%。分析师指出,美联储降息预期降温压制贵金属表现,CME数据显示3月降息概率仅2%。

原油价格延续跌势,WTI原油期货下跌0.35%至每桶66.08美元,布伦特原油跌至70.77美元。地缘政治风险仍是焦点,美军向以色列南部部署11架F-22战斗机,为潜在冲突做准备。伊朗外长称将与美国恢复谈判,但警告“若美国犯错将造成重大伤亡”。特朗普则表态希望与伊朗达成协议,但威胁谈判失败将带来“非常糟糕的一天”。

市场关注即将到来的关键事件:英伟达将于周四盘后发布财报,华尔街预期其AI芯片需求仍将强劲;特朗普今日将在国会发表国情咨文,关税和伊朗政策表述可能引发波动。在不确定性中,投资者正重新评估AI浪潮的长期影响与短期风险。