瑞幸咖啡(LKNCY)于北京时间 2026 年 2 月 26 日下午美股盘前发布了 2025 年第四季度财报(截止 2025 年 12 月),整体上,四季度在外卖补贴力度减弱叠加瑞幸自身补贴收缩的背景下,收入端明显放缓,而 “外卖大战” 导致配送费用飙升的影响在四季度对利润的侵蚀程度仍然不小,整体表现低于市场预期。$瑞幸咖啡(ADR)(LKNCY.US)

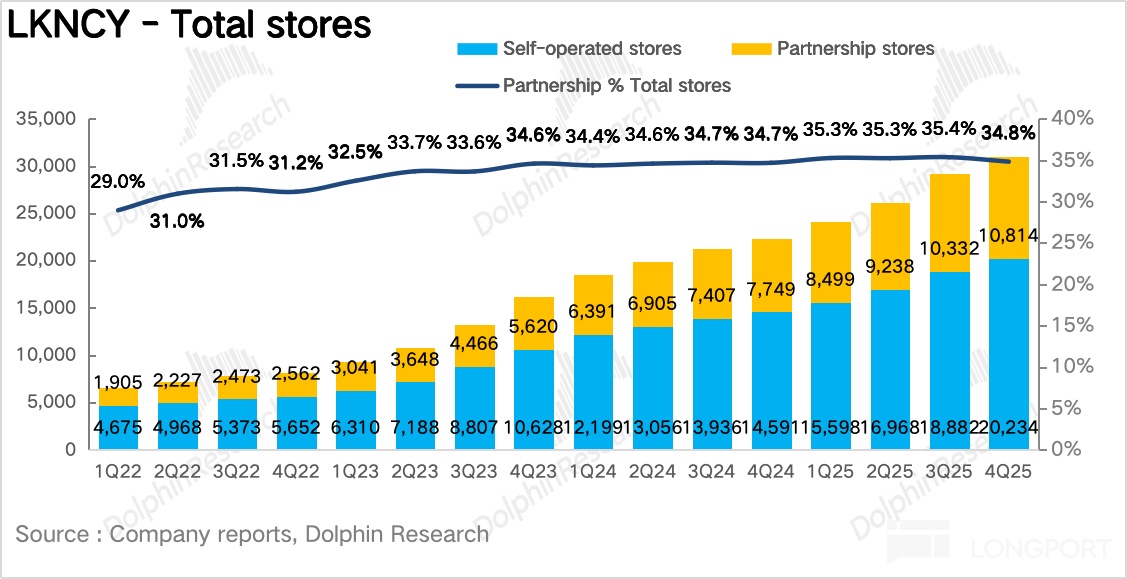

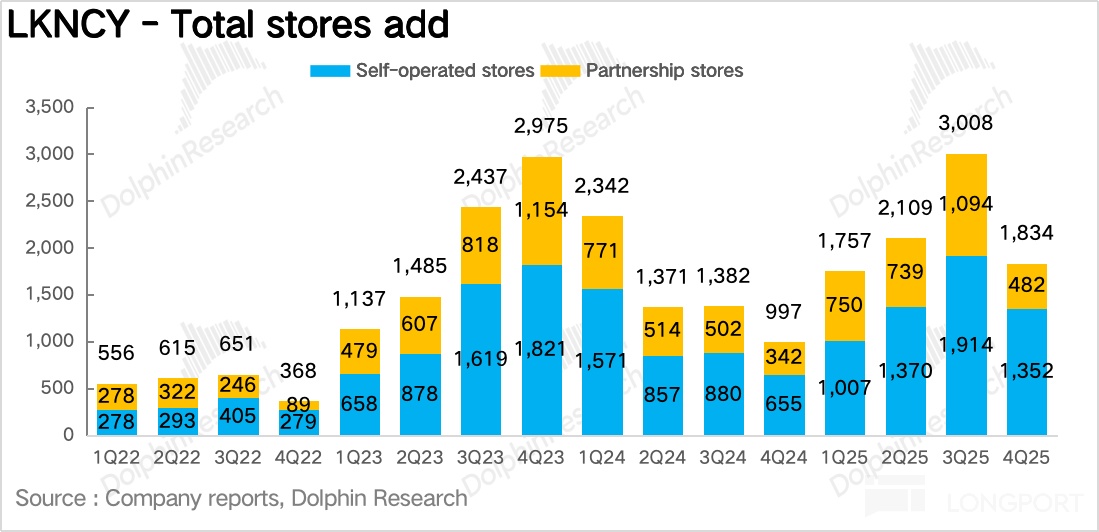

1、开店节奏有所放缓。瑞幸 Q4 净新增 1834 家门店,增速环比有所放缓,海豚君推测核心原因在于,由于 “外卖大战” 带来的门店履约费用的飙升,门店经营利润率下滑,公司主动放缓了开店节奏以优先保障单店盈利质量。但另一方面,值得注意的是瑞幸在东南亚(新加坡、马来西亚)的开店速度有所提升。

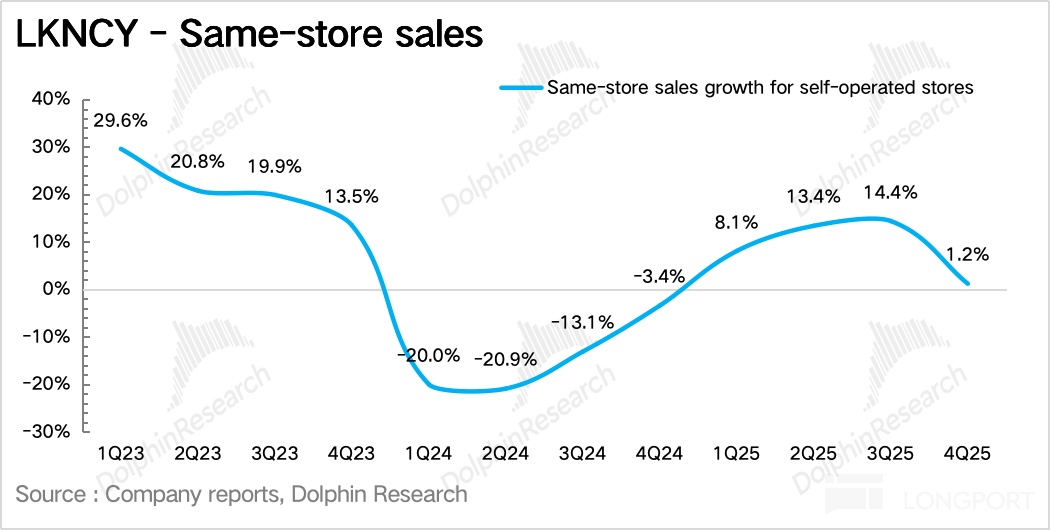

2、同店营业额增速下降明显。作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比增长 1.2%,由于四季度瑞幸收缩了补贴力度,进行了结构性提价,但从最终实际的同店表现上看说明提价难度较大,消费者整体的价格敏感度较高导致杯量不及预期。

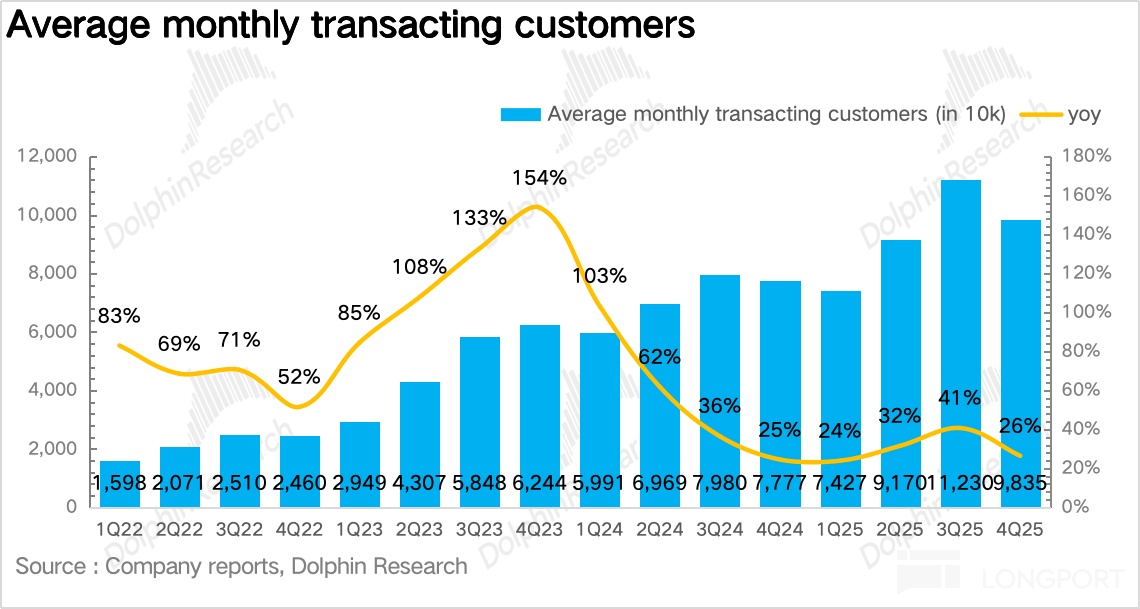

3、月活跃付费用户数环比放缓。Q4 瑞幸月活跃付费用户数同比提升 27%,环比 2、3 季度明显放缓,海豚君认为背后反应的是外卖用户的私域转化留存率并不高,补贴减少后复购意愿大幅下降。

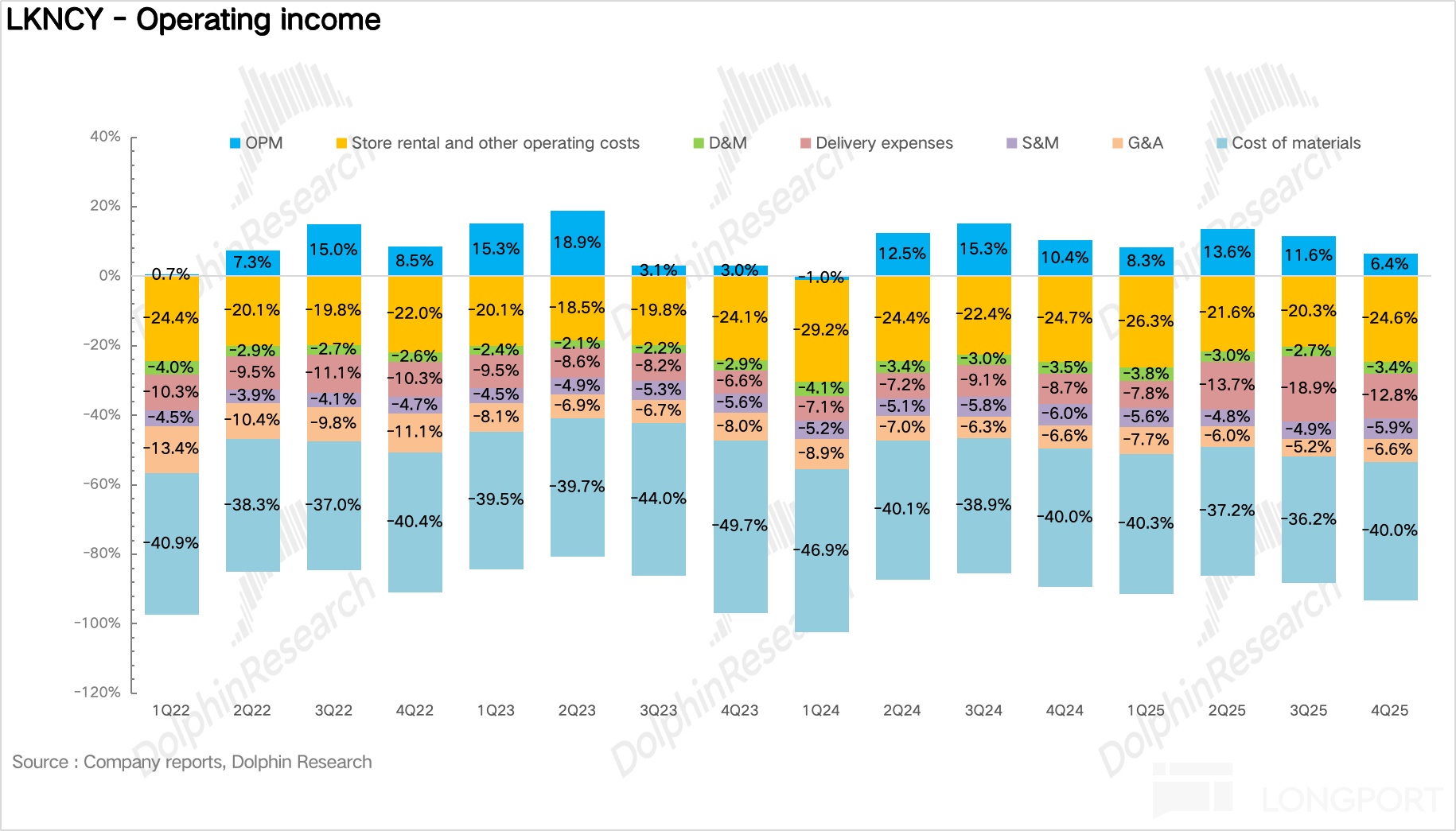

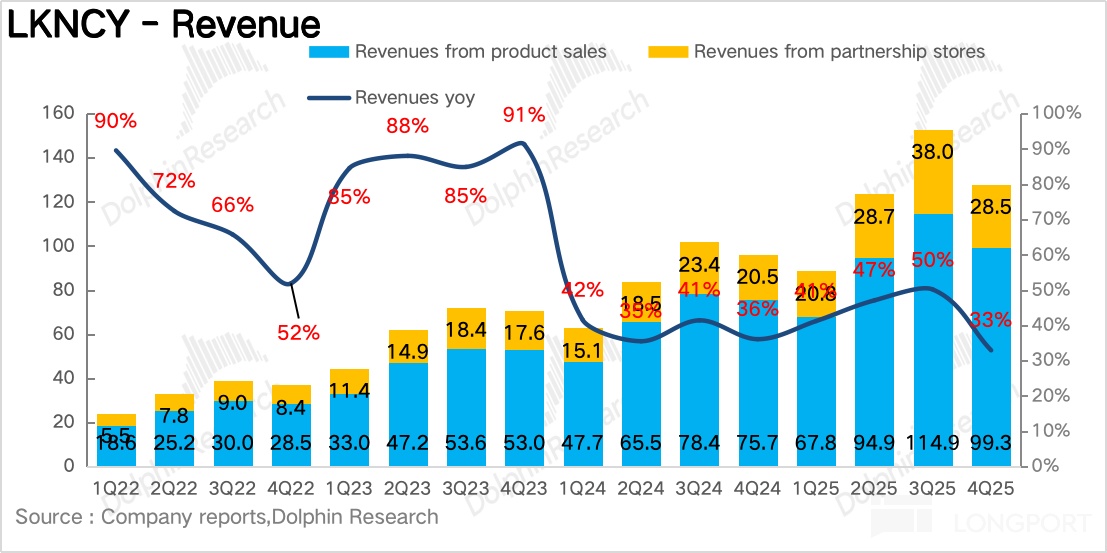

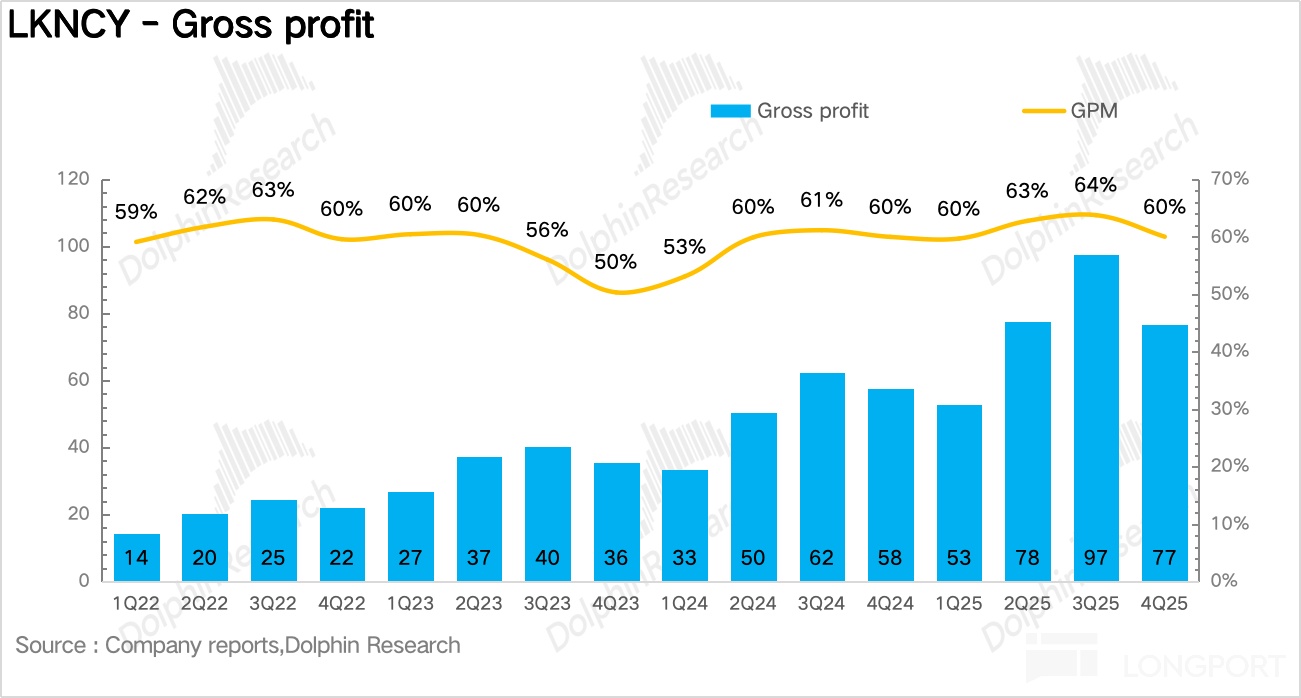

4、履约成本维持高位,侵蚀利润。Q4 瑞幸毛利率基本保持平稳,对费用端拆分看,最大的问题还是在于订单外卖占比高,导致配送费用率仍然维持高位,达到 13%(正常情况在 7%-9% 之间),侵蚀了利润,最终实现 Non-GAAP 下经营利润 9.6 亿元,同比下滑 13%。

核心业绩指标一览:

海豚君整体观点:

Q4 瑞幸整体的业绩和 Q3 本质实际上相似,都是处于营收增长、利润承压的状态。市场期待的剧本在于伴随外卖大战补贴的逐步退坡,在同店增速不大幅放缓的同时,自提占比的提升带动利润率稳步修复,但显然这一进度没有市场想象那么快。

对于 “外卖大战”,虽然市场监管也多次介入,但从结果看补贴的收敛力度在四季度并不大,虽然较 7,8 月份的高峰期显著回落,但远没有到外卖大战之前的比例,结合调研信息,Q4 的补贴力度基本和 5,6 月份的水平相当。

无论是平台佣金还是配送费,都拉低了瑞幸自身的利润,本质上是因为冲击到了瑞幸构建的以自提为核心的极低渠道成本模型,把瑞幸拉入到了外卖高成本模型,因此,这也是 Q4 瑞幸拼命收缩补贴想要保利润的关键原因:

a、低价范围做减法:

一方面,瑞幸把 9.9 的产品范围从三季度 8-10 款进一步缩减至 2 款(仅限美式、拿铁的基础款),另一方面,也明显减少了 “买二送一”、大额优惠券的频次,第三方平台拼好饭、爆品团等此前最优惠的渠道价格优惠比例也明显收缩。

b、产品结构做加法:

对于核心的产品(生椰、丝绒拿铁等),虽然瑞幸没有直接提价,但通过增加 “超大杯”、“加浓缩” 等增值选项间接增厚了单杯潜在的盈利空间,此外,小黄人联名、冬至五养拿铁等爆款新品的定价较基础款明显提升(高 30%-50%)

结合 a&b,瑞幸既可以用最低的成本维持自身的 “平价” 标签,避免被幸运咖等超低价品牌分流,在守住价格敏感型基本盘的同时通过差异化定价最大化盈利弹性,维持自身的利润率。

虽然减少了用户端的补贴,另一个值得注意的动作在于Q4 瑞幸加大了对加盟门店(尤其是杯量偏低)的补贴,海豚君认为,这里一方面是由于 2025 年瑞幸经历了在下沉市场大规模开设加盟门店抢占市场,而这些加盟商即将迎来第一个淡季(一季度),可以帮加盟商平稳过渡,另外,也反映出尽管瑞幸当前迈入了 3 万家俱乐部,公司仍然认为通过加盟门店在下沉地区抢占市场的必要性。

展望 2026 年,虽然 Q4 瑞幸阶段性放缓了开店节奏,但可以肯定的是,在国内咖啡渗透率仍在提升的阶段,头部品牌的开店速度并不会放缓,扩大份额仍然是主基调,只不过不是以价格战的方式,更多比拼的是精细化运营能力。

估值上,根据海豚君的预测,当前对应 2026 年的估值为 15x。考虑到未来 3 年瑞幸利润端复合增速在 20% 以上概率较大,不考虑粉单市场估值折价的情况下,当前估值并不高。

因此,从投资节奏上,考虑到瑞幸中长期的竞争力并没有发生实质性改变,海豚君倾向于认为外卖大战对瑞幸利润端的冲击是阶段性影响,因此,如果市场短期惩罚性杀估值后反而是好的介入机会。

以下为详细分析

一、投资逻辑框架梳理

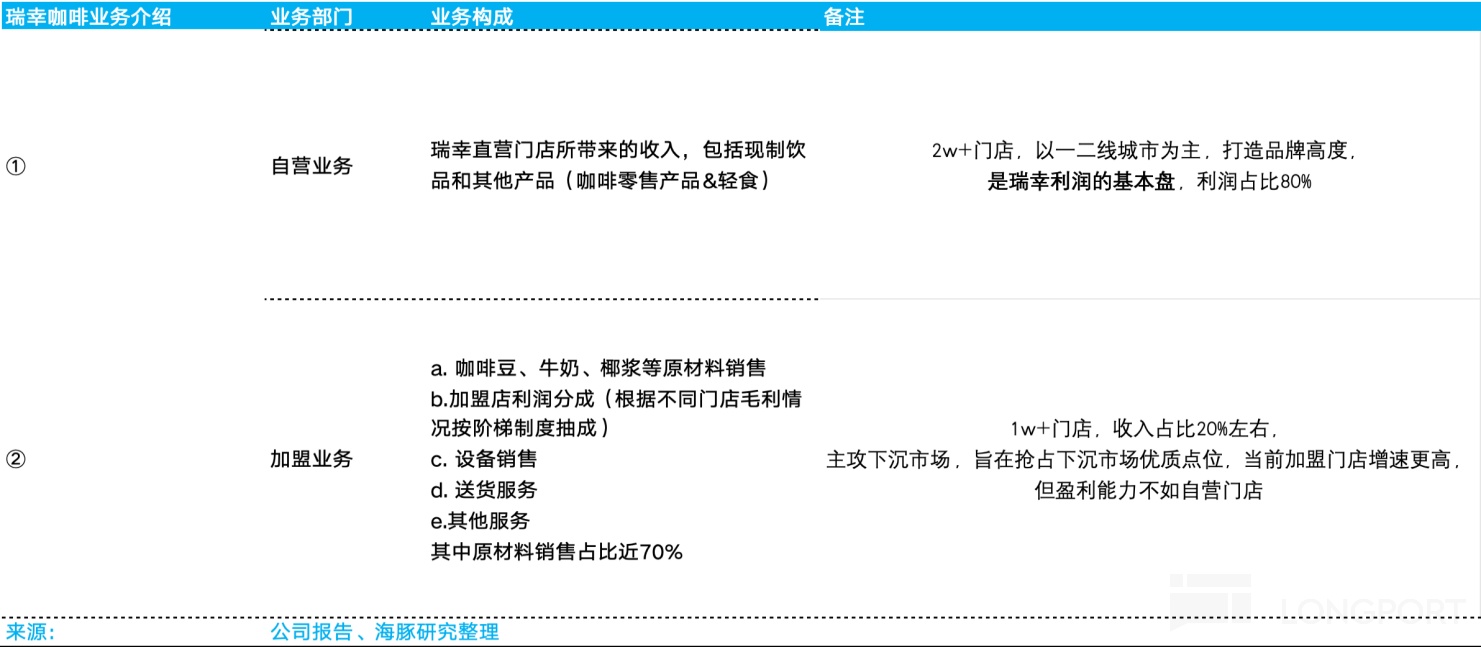

根据瑞幸咖啡披露口径,公司分为自营业务、加盟业务两大业务条线。

1)其中自营业务是瑞幸咖啡直营门店所带来的收入,当前直营门店突破 20000 家,门店以一二线城市为主,对瑞幸咖啡打造品牌形象具有重大意义。自营业务是公司利润的基本盘,利润占比超 80%。

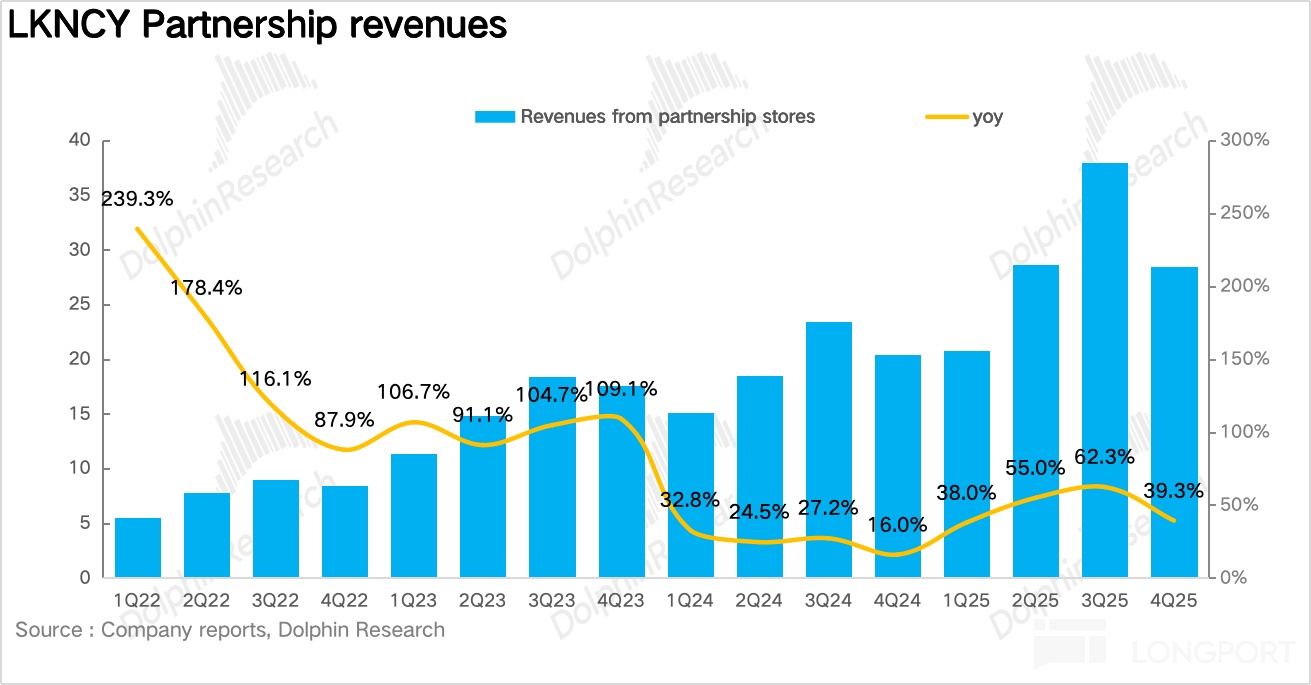

2)加盟业务的营收包含:销售给加盟商的原材料(咖啡豆、牛奶、椰浆)、加盟店的利润抽成(根据不同门店毛利情况按阶梯制度抽成)、设备销售、送货服务和其他服务五部分,其中原材料销售占比近 70%,是加盟业务的核心营收来源。当前加盟门店超 10000 家,营收占比 20% 左右,主攻三四线等下沉市场,旨在抢占下沉市场优质点位,虽然当前加盟门店开店速度更快,但但盈利能力不如自营门店。

二、开店节奏有所放缓

开店数量上,瑞幸 25Q4 环比净新增 1834 家门店,整体门店数量达到 31048 家,开店速度相较于 Q3 明显放缓,但仍然完成了全年 8000 家店的开店目标。

此外,从海外的进展来看,东南亚地区仍然是瑞幸在海外市场扩张的主力阵地,其中,新加坡采用 100% 直营,复制国内成熟的 "快取 悠享" 双店型策略,优先布局中央商务区 (CBD)、高校周边、交通枢纽三大高流量场景,截至 25Q4,瑞幸在新加坡已开出 81 家门店,目前已整体实现盈利,是瑞幸海外的标杆市场。

马来西亚则采用加盟模式,与当地拥有大量商业地产资源的财团——大资工业旗下的子公司 GASB 签署 10 年期的独家特许经营协议(GASB 负责马来西亚市场全链条运营,瑞幸提供品牌授权、数字化系统、供应链支持、产品标准与培训体系)。目前门店主要集中在吉隆坡、槟城等核心城市,采用 100% 快取店模式,截至 25Q4 共 70 家门店,验证了加盟模式在东南亚的可行性,为后续进一步向印尼、泰国等市场输出铺垫。

北美地区在面临高租金叠加低品牌认知度的情况下,目前仍处于单点模型打磨阶段。

作为剔除新店影响后体现瑞幸单店内生增长的核心指标同店营业额增速(SSSG)同比提升 1.2%,环比三季度明显下滑,拆分来看:

杯单价上,一方面 Q4 随着 9.9 基础款补贴的持续减少(目前仅保留了美式,生椰拿铁等少数产品),瑞幸的多数产品价格回升至 10.9-13.9 元区间,另一方面,结合调研信息,由于瑞幸会员体系的升级以及自有渠道优惠力度的提升,叠加 Q3 上线的 Lucky AI 1.0 智能体的精准推送,Q4 瑞幸的付费会员比例仍在持续拉高,达到 28%-30%(环比 Q3 提升 3pct),由于付费会员客单价比普通用户高 30%-40%,也带动了杯单价的提升。

杯量上,由于四季度瑞幸主动收缩了补贴力度,进行了结构性提价,从最终实际的同店表现上看说明提价难度较大,消费者整体的价格敏感度较高导致杯量不及预期。

此外,产品端,Q4 瑞幸推出了 20 款新品,推新频率较去年同期有所提升。对于咖啡品类,瑞幸针对重度咖啡消费群体推出了战略新品桑巴深烘系列,应对消费者对咖啡风味更浓郁的需求,结合调研信息,深烘 冬季养生限定系列(五养拿铁)贡献了咖啡类杯量增长的 35%-40%。

对于非咖品类,除了对原有的果蔬、轻乳茶进行了升级外,瑞幸加大了 IP 联名款的推新(王者荣耀&小黄人),吸引了非咖啡用户转化。

月活跃付费用户数增速放缓。Q4 瑞幸月活跃付费用户数为 9800 万,同比提升 27%,环比 2、3 季度明显放缓,由于外卖大战期间,平台高额补贴吸引了大量价格敏感型用户,补贴退潮后,这部分用户活跃度骤降,拉低整体用户增速,说明外卖用户的私域转化留存率并不算高。

- 履约成本维持高位,侵蚀利润

Q4 瑞幸实现总营收 127.8 亿元,同比增长 32.9%,不及预期。拆分业务来看,自营门店实现营收 99 亿元,同比增长 31.2%,加盟业务收入 28.5 亿元,同比增长 39.3%,增速快于自营门店的增长,核心还是在于 2025 年瑞幸系统性降低了加盟门槛,通过加盟模式加速下沉抢占点位。

Q4 毛利率整体保持平稳,费用端拆分看,四季度公司的配送费用达到 16.3 亿元,同比增长 94%,占营收的比重从去年同期 8.7% 大幅拉升到 12.8%,仍然是利润端最大的拖累项。但从中期来看,由于外卖补贴并不可持续,因此对于瑞幸来说,本季度飙升的配送费用实际上也只是短期影响,后续伴随自提比例的提升,配送费用率大概率还是会回落至 10% 以下的常态化水平。

其他费用项包括销售费用率、管理费用率整体保持平稳,最终实现 Non-GAAP 下经营利润 9.6 亿元,同比下滑 13%。