怪兽饮料:新一轮产品周期将至,怪兽再迎 “进化” 大年?

文/第三方供稿2026-02-27 10:29:26来源:第三方供稿

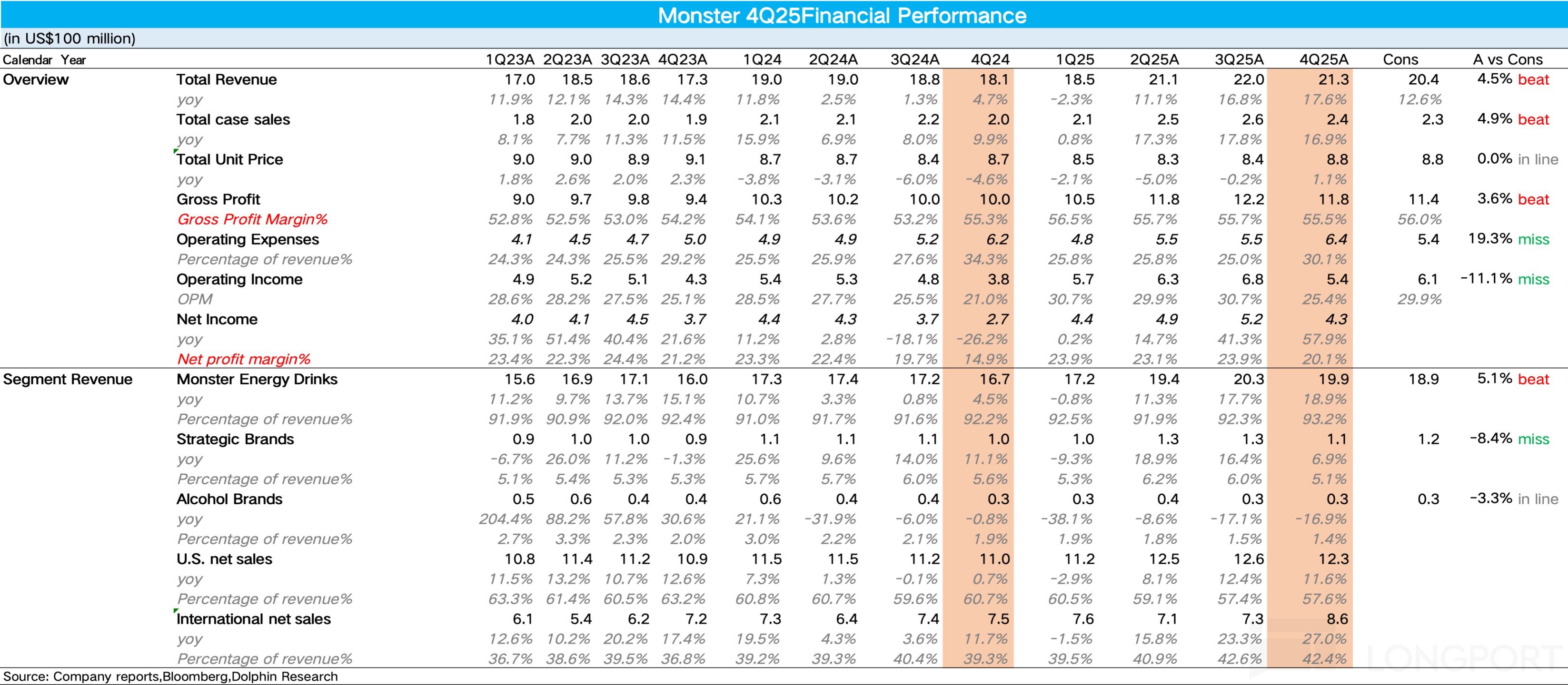

能量饮料龙头怪兽饮料(MNST)于北京时间 2026 年 2 月 27 日早间美股盘后发布了 2025 年第四季度财报(截止 2025 年 12 月),整体上,在高增预期下,Monster 营收端依然超出了市场预期,表现亮眼,但唯一美中不足的是费用投放增加导致利润端释放小幅不及预期。$怪物饮料(MNST.US)

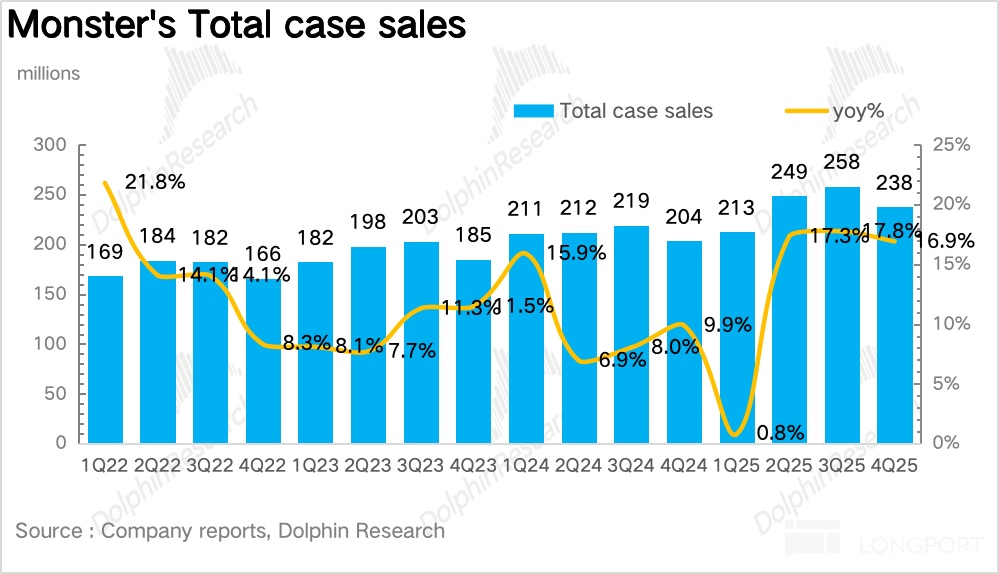

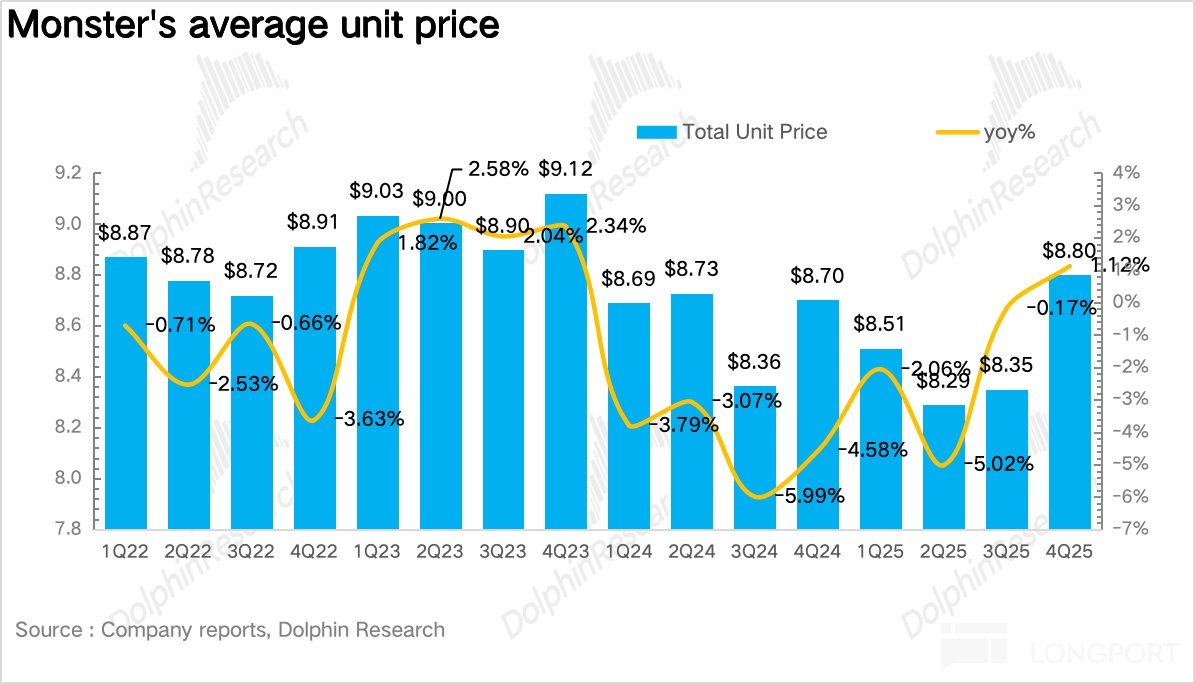

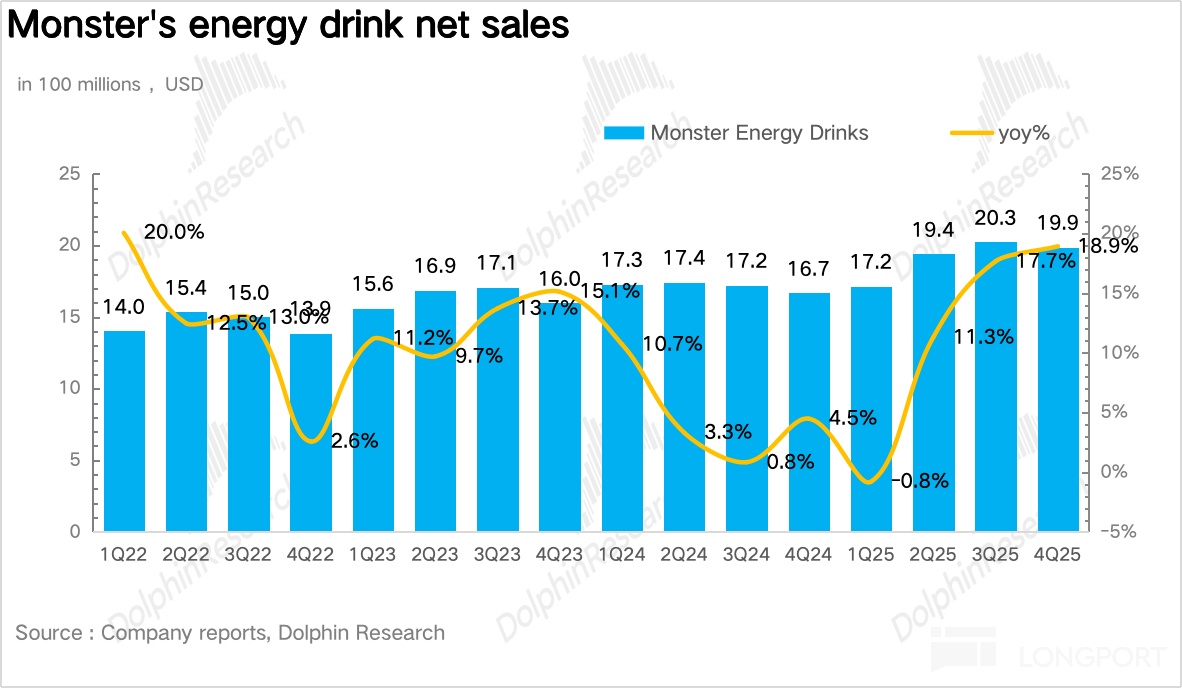

- 收入增速创单季度新高。先看总数,4Q25Monster 收入端同比增长 17.6%,环比二、三两个季度继续提速,量价拆分看,单位箱销量同比增长 17%,说明公司在改变打发后(加大健康品类的推新和运营力度)效果非常明显,在能量饮料大盘中的份额也在持续修复。价格端,在 11 月提价叠加高溢价产品占比的提升,重新转变为正增长(同比增长 1.1%)。

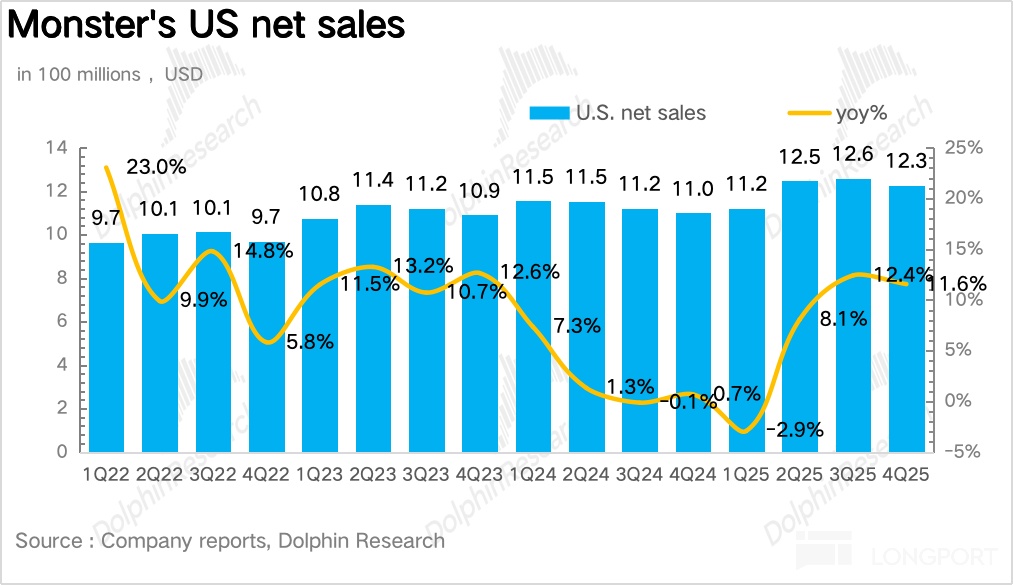

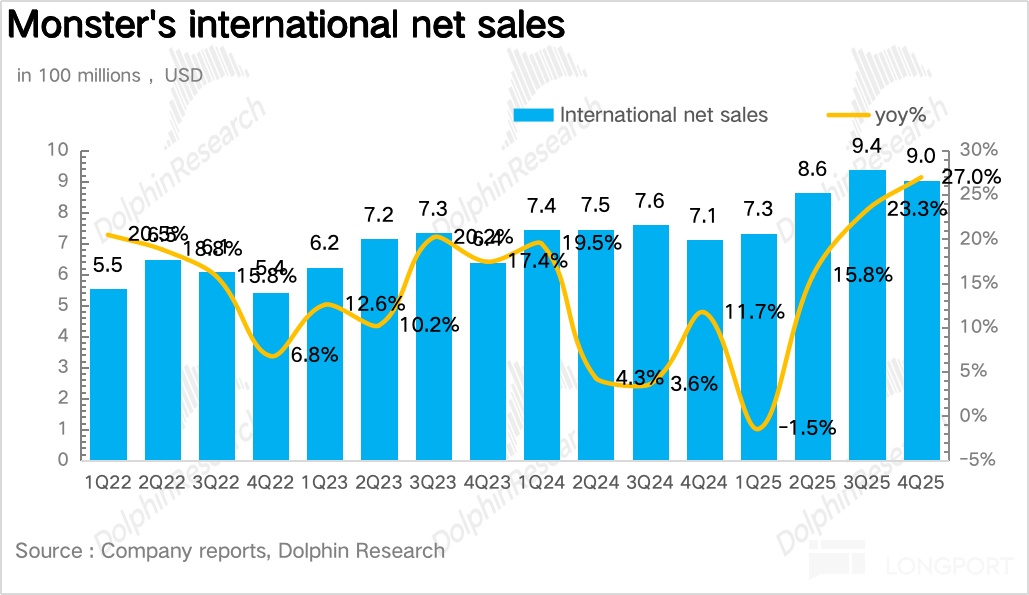

- 西欧地区保持快速增长。从地区上看,美国本土市场延续了三季度的双位数增长。国际市场同比增长 27%,环比提速,其中西欧地区受益于能量饮料景气度的提升以及 Monster 主品牌力的提升,表现亮眼(同比增长 33%),在新兴市场,Monster 通过平价能量饮料的推广,市场份额也在进一步提升。

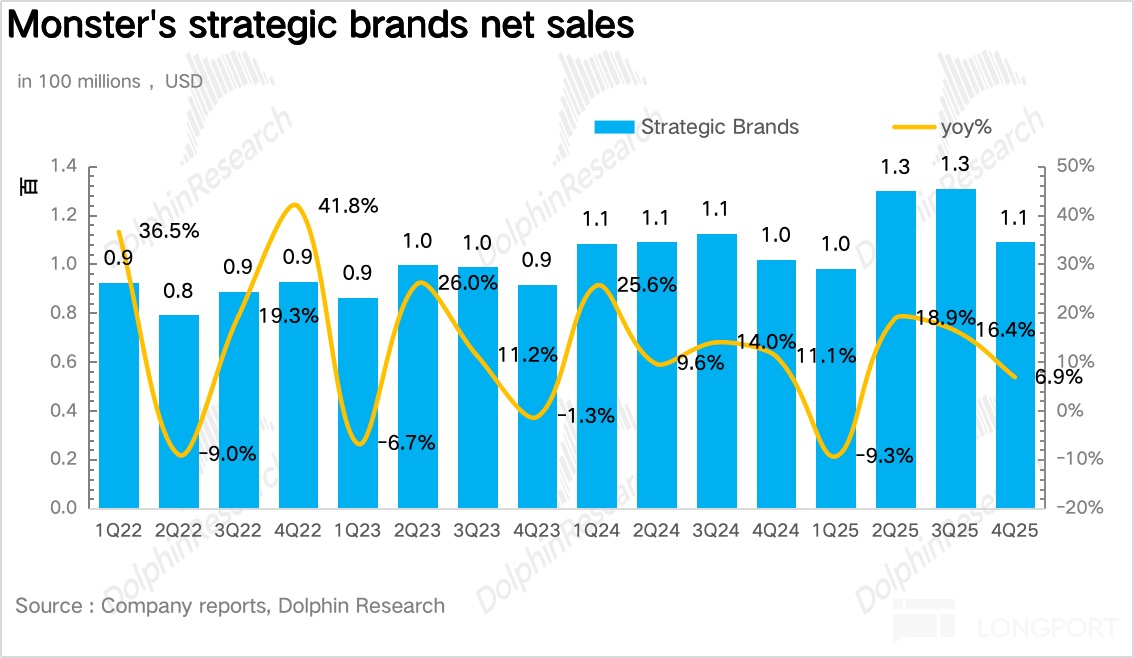

3、怪兽饮料主品牌领跑大盘。拆分品牌来看,怪兽饮料主品牌同比增长 18.9%,领跑大盘其中无糖系列(Ultra)是增长核心,旗舰产品 Ultra White 增长达 32%。其他战略品牌同比增长 6.9%,环比增速下滑,海豚君推测主要是公司把资源更多聚焦在主品牌,另外,NOS/Full Throttle 等传统高糖品类本身也在被零糖相关产品挤压。酒精饮料下滑 17%,核心在于硬苏打水市场整体降温。

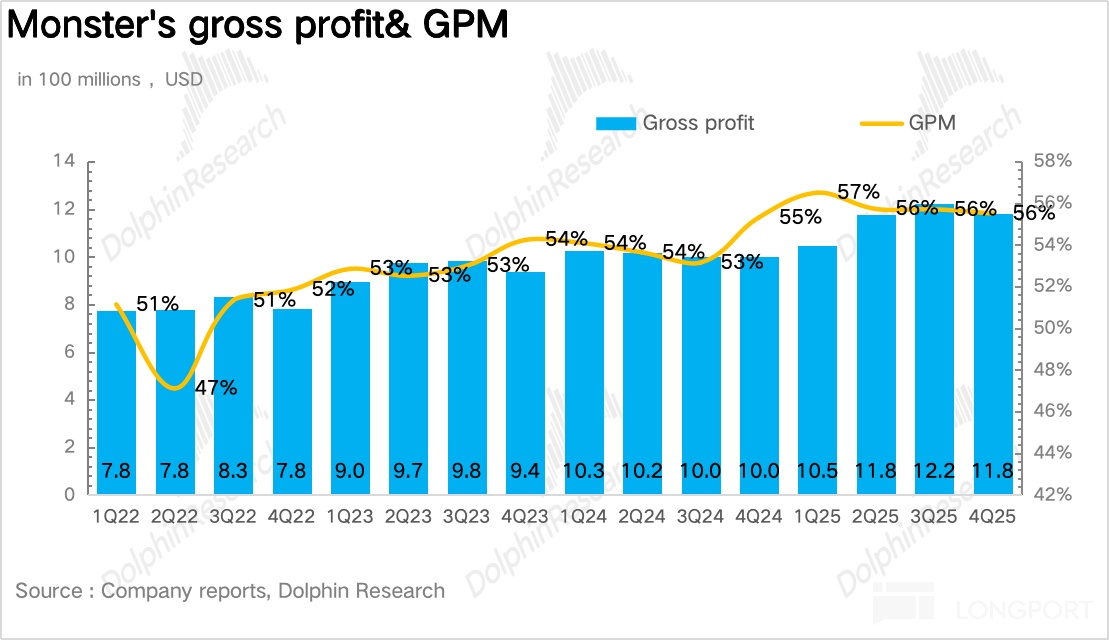

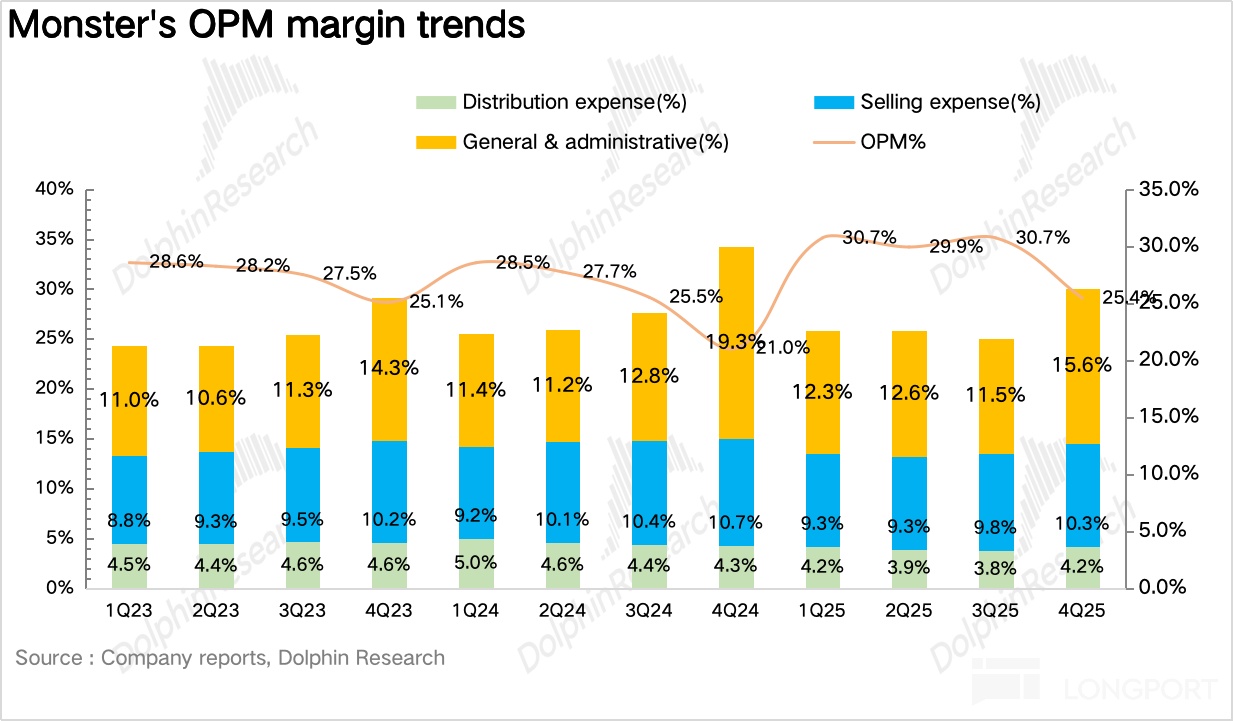

4、盈利能力大幅走高:毛利率上,尽管铝罐等原材料价格上涨,但公司通过产品结构的提升以及小幅提价进行了对冲,整体保持平稳。费用端,由于 Monster 在四季度加大了赞助力度,叠加 Storm 等新品的推广,费用端投放阶段性加大导致经营利润小幅低于市场预期。

5、财务指标一览

海豚君整体观点:

由于外资行可以根据尼尔森的月度数据追踪到能量饮料大盘和各品牌的终端销售情况,从数据上可以明显观测到无论是购买率、还是购买频次,Monster 四季度仍然延续了三季度环比提升的状态,其中 Monster 在北美的家庭渗透率创下历史新高(33%),因此外资行在财报前对 Q4 的预期仍然较高。

从实际的业绩的各项指标来看,和高频数据也基本匹配。另外,结合电话会信息,费用端如果剔除短期特定项目的一次性花费(专业服务费、绩效奖励等),实际的经营杠杆仍在释放,因此利润端小幅不及预期在海豚君看来也无可厚非。

背后核心的逻辑,海豚君在Monster:怪兽进化!再度开启狂飙也做了详细分析,简单来说就是 Monster 重新加大了和健康相关产品的推新和运营力度,拓宽了女性消费者、健身人群等增量消费群体。

展望 2026 年,海豚君认为一个关键信号在于 Monster 在 2026 年将迎来产品创新周期大年:

a)其中最具颠覆性的新品——卡位女性能量饮料的 FLRT,经过下半年多轮的消费者盲测,优化配方(添加胶原蛋白、免疫支持成分)与纤体罐设计将在 2026 年 3 月正式大范围推广,从产品创新力度上看,FLRT 基本可以对标 12 年 JAVA(咖啡 能量饮料)和 18 年 Ultra(零糖)系列,是在大细分品类上的创新。

在海豚君看来,切入女性能量饮料赛道不仅是对 Alani Nu 的精准打击,如果顺利推广也可以带动 Monster 在家庭市场渗透率进一步提升(北美大本营市场家庭渠道渗透率提升是核心驱动。

b)针对国际市场,Monster 旗下的战略品牌 Storm 在 2026 年将会正式完成品牌重塑,并通过配方的调整(去除人工色素,采用零糖 低卡 天然成分 维生素 B 族),在欧洲市场上市,对标 Celsius,强化 Monster 健康的品牌形象,抵御 Celsius 在健康能量赛道的份额侵蚀。

从估值上看,经过三季度财报至今 20% 的上涨,结合海豚君的模型预测,目前对应 2026 年为 37x 左右,相较于海豚君测算的 2026-2029 年 20% 的利润增速来说,处于偏高水位。但回顾 2012,2018 年两次产品创新周期,估值峰值在 40x 以上,对标来看,如果 FLRT 等新品大范围推广顺利,则估值还有进一步上行空间。

一、投资逻辑框架

根据 Monster 的官方披露口径,公司营收增长可以拆解为怪兽饮料,战略品牌、酒精业务品牌和其他业务四大部门,其中:

- 怪兽能量饮料部门:公司的基石业务和主要收入来源,目前该部门营收占比在 92% 左右,包含了所有以 "Monster" 品牌命名的饮料系列矩阵。核心系列包括 Monster Energy(经典原味系列)、Monster Energy Ultra(无糖能量饮料系列)、Monster Rehab(非碳酸茶饮能量饮料系列)、Monster Juiced(果汁能量饮料系列)、Java Monster (咖啡能量饮料系列)、Muscle Monster(蛋白质能量饮料系列)。

(2)战略品牌部门:该部门主要包含了公司在 2015 年与可口可乐公司 (Coca-Cola) 进行重大资产交换时收购的一系列能量饮料品牌。这些品牌通常被定位为价值型或区域性品牌,以补充 Monster 主品牌的市场,主要品牌包括 Predator(针对新兴市场推出的平价能量饮料、Relentless(主要在欧洲销售)、Mother(主要在澳大利亚和新西兰销售)、NOS(高性能能量饮料)等,目前战略品牌部门营收占比在 5% 左右,增速略高于大盘。

(3)酒精业务品牌部门:该部门是 Monster 最新拓展的业务领域,旨在进军酒精饮料市场,通过收购和自研两条腿走路,目前该业务营收占比较小,还处于培育和内部重组阶段,仅为 2% 左右。

(4)其他业务部门:该部门收入占比最小,主要收入来自怪兽饮料旗下的子公司 AFF(American Fruits & Flavors )向第三方客户(非怪兽饮料公司内部)销售包括调味剂、香精、和其他浓缩物,是 B2B 业务。需要注意的是,Monster 的所有浓缩液均由 AFF 生产,掌握着公司所有能量饮料的独家配方,是 Monster 保持高毛利的关键。

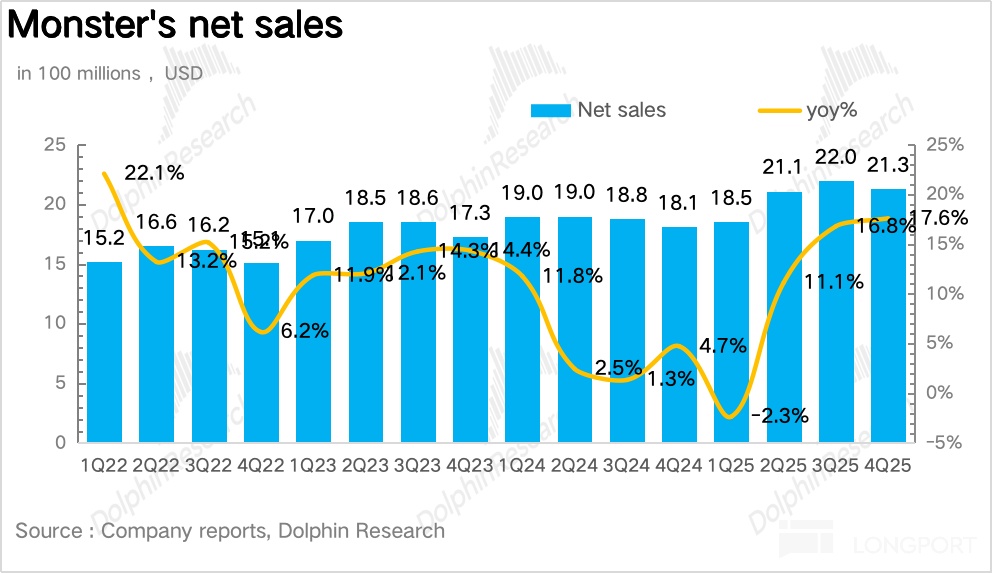

- 营收创三年以来单季度增速新高

4Q25Monster 实现营收 21.3 亿美元,同比增长 17.6%,超出市场预期。从趋势上看,Monster 一改去年增速一路下滑的颓势,从二季度开始增速连续三个季度环比提速,目前基本回到了 2023 年以前的正常增速水平。

量:量价拆分看,作为 Monster 当前业绩的核心驱动,4Q25Monster 实现销量 2.4 亿箱,同比增长 16.9%,趋势上延续了三季度的高速增长。

虽然 Q4 是传统淡季,但整体上零糖渗透率但提升以及国际业务占比但扩大显著弱化季节性影响。结合调研信息,Ultra 零糖系列占 Monster 主品牌比例已经超过 40%,主要是受到新口味(Blue Hawaiian、Vice Guava、Wild Passion)销量的拉动。

另外,F1 赛车手 Lando Norris 联名款 10 月份在美国上线后也明显带动了年轻客群的增长。

价:4Q25 Monster 平均价格达到 8.8 美元,同比增长 1.1%,重新变为正增长。一方面,面对因关税带来的铝罐成本飙升,11 月开始,Monster 在北美核心市场针对不同规格、不同品类进行了不同幅度的提价(平均提价幅度在 5% 左右)也减少了促销力度,另一方面,零糖、联名款、健康化产品等高溢价品类占比的提升也对冲了国际市场占比提升带来的客单价的下滑。

三、国际市场占比进一步提升

从地区上看,其中 Monster 的大本营北美地区实现营收 12.3 亿美元,同比增长 11.6%,Monster 在北美地区的市场份额小幅提升到 35% 左右,核心原因上文已分析,这里不再赘述。

国际市场实现营收 8.6 亿美元,同比增长 27%,占比进一步提升至 42.6%。其中,EMEA 地区受益于健康功能饮料的热潮,在各区域中增长最为强劲。对于亚太和拉美市场,伴随可口可乐分销渠道的进一步深化,铺货率仍在加速提升,结合调研信息,Monster 在国际市场铺货率从 Q3 82% 提升至 85% 左右,重点覆盖欧洲加油站渠道、亚太高端便利店。

四、怪兽饮料主品牌领跑大盘。

拆分品牌来看,怪兽饮料主品牌实现营收 19.9 亿美元,同比增长 19%,领跑大盘增速,占比提升 0.9pct 达到 93.2%。其中 Ultra 零糖系列得益于口味的迭代创新吸引了大量注重时尚、健身的女性消费者,为绝对核心增长驱动,目前占比已经超过 40%。

中Storm 系列 Q4 在英、德、法三国限量试销,试销期间复购率达 32%,表现相对不错,为 2026 年全球大范围推广铺垫。Reign Total Body Fuel 通过卡位运动能量饮料细分赛道在亚太 / EMEA 健身房渗透率达 48%,同比进一步提升 7%。

Java(咖啡能量饮料)和 Rehab(非碳酸茶饮能量饮料)系列同样作为健康品类,海豚君推测增速高于整体大盘的增长,但由于场景相对小众,因此对 Monster 整体大盘的贡献并不大。

其他战略品牌同比增长 6.9%,环比增速下滑,海豚君推测主要是公司把资源更多聚焦在主品牌,另外,NOS/Full Throttle 等传统高糖品类本身也在被零糖相关产品挤压。酒精饮料下滑 17%,核心在于硬苏打水市场整体降温。

五、费用投放阶段性增加

毛利率上,尽管铝罐等原材料价格上涨,但公司通过产品结构的提升以及小幅提价进行了对冲,整体保持平稳。费用端,由于 Monster 在四季度加大了赞助力度,叠加 Storm 等新品的推广,费用端投放阶段性加大导致经营利润小幅低于市场预期。