戴尔 DELL:翻倍成长的 AI,能打消 “存储紧张” 的担忧吗?

文/第三方供稿2026-02-27 10:49:18来源:第三方供稿

戴尔公司 (DELL.N) 北京时间 2 月 27 日凌晨,美股盘后发布 2026 财年第四季度财报(截至 2026 年 1 月):

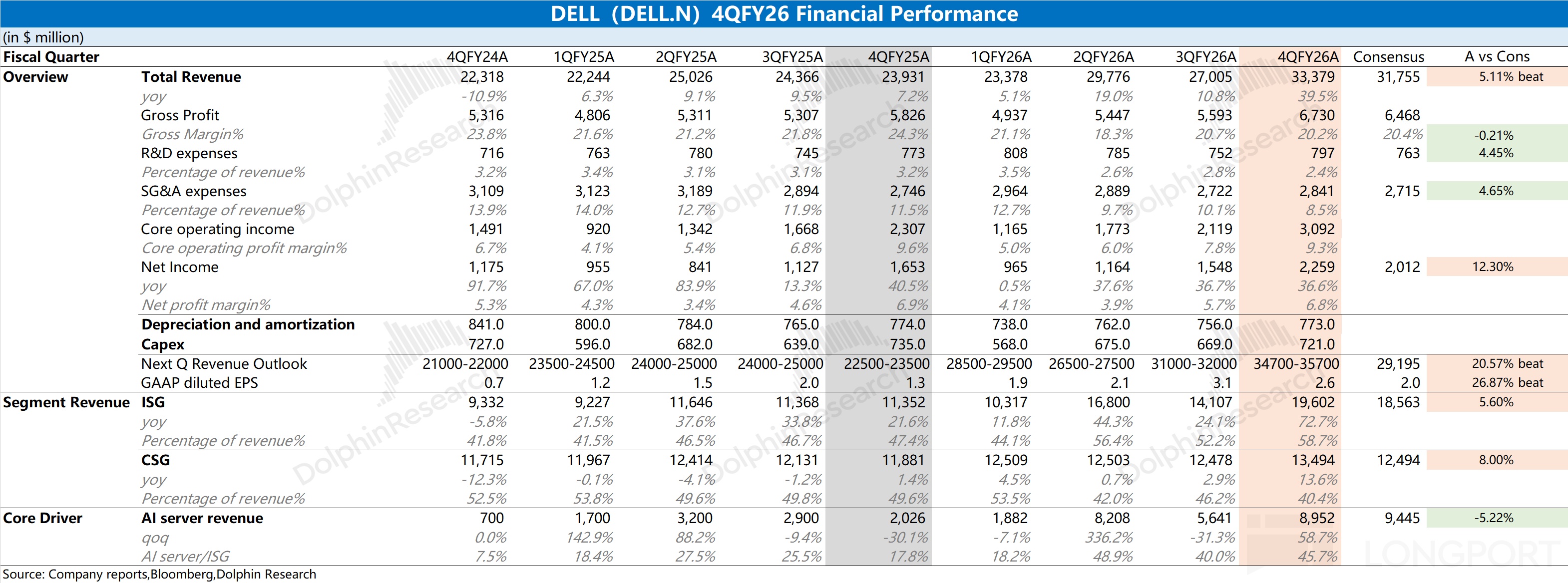

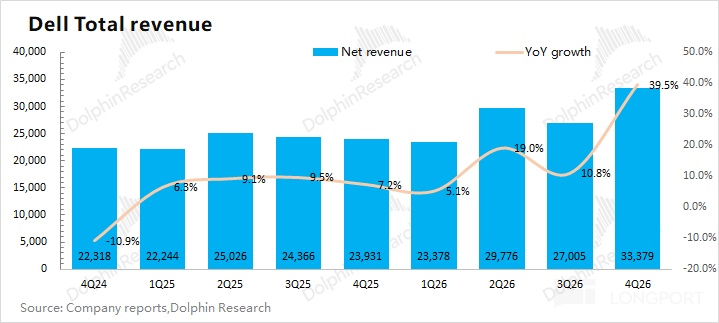

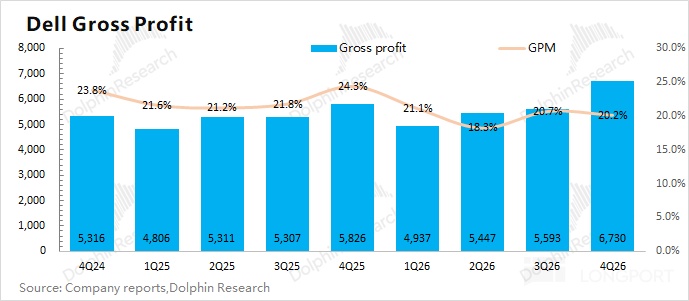

1.核心业绩:$戴尔科技-C(DELL.US) 本季度收入 334 亿美元,同比增长 39.5%,好于市场预期(318 亿美元)。公司本季度环比增长将 64 亿美元的收入,主要来自于 AI 服务器出货的贡献。公司本季度毛利率 20.2%,环比下滑 0.5pct, 略低于市场预期(20.4%)。相比于服务性收入,AI 服务器等产品毛利率相对较低,随着 AI 服务器相关产品的收入增加,结构性拉低了整体毛利率。

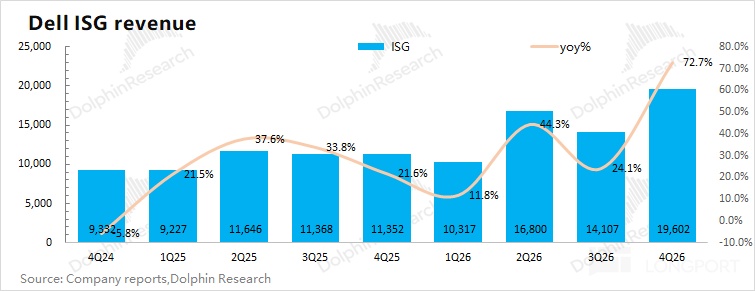

2.ISG 业务(基础设施解决方案):本季度收入 196 亿美元,环比增长 55 亿美元,好于市场预期(186 亿美元)。本季度的环比增量,都来自于 AI 服务器的带动。

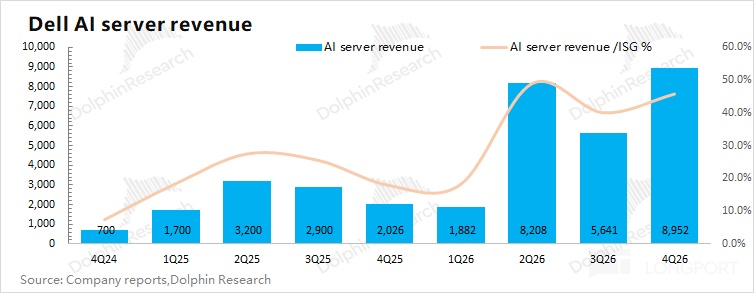

①AI 服务器部分:公司本季度 AI 服务器收入约为 89.5 亿美元,不及市场预期(94 亿美元)。

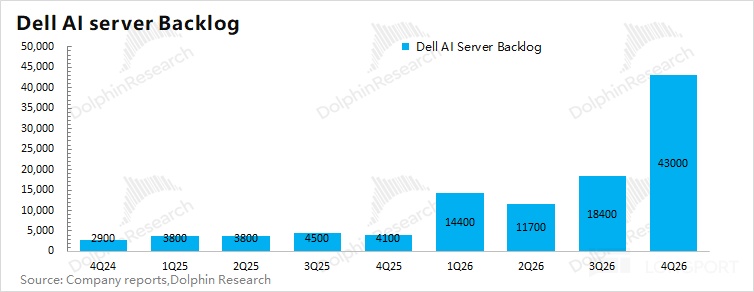

但公司本季度 AI 新增订单达到 341 亿美元,远好于市场预期(110 亿美元),本季度末的积压订单达到 430 亿美元。海豚君预估公司下季度 AI 服务器收入将达到 110 亿美元以上,大幅超出原有市场预期(75 亿美元),为下季度贡献主要增量。

②其他部分:除 AI 服务器以外,保持相对稳定。传统服务器相关业务大约贡献了 58.5 亿美元收入,同比增长 27%;存储业务大约贡献了 48 亿美元左右的收入,同比增长 2%。

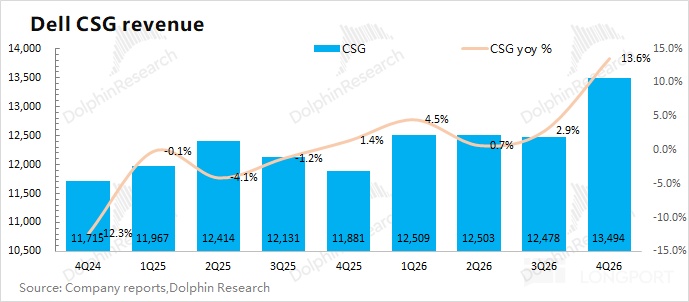

3.CSG 业务(客户端解决方案):本季度收入 135 亿美元,同比增长 13.6%,好于市场预期(125 亿美元)。具体来看:戴尔公司的客户端业务仍以商用客户为主。本季度商用客户收入为 116 亿美元,同比增长 16%;而个人消费者端的收入仅为 19 亿美元,同比基本持平。

4.戴尔公司下季度指引:公司预计 2027 财年第一季度收入 347-357 亿美元,大幅超出市场预期(292 亿美元)。结合公司本季度将近 430 亿美元的积压订单来看,公司指引上调主要是受 AI 业务的带动(预估环增 20 亿美元左右)。公司下季度 EPS(GAAP)为 2.55 美元,好于市场预期(2 美元)。

海豚君整体观点:“炸裂” AI 订单,增长开启提速

戴尔公司本次业绩相当不错,收入端环比增长 63 亿美元。公司本季度增长,主要来自于 ISG 业务(服务器)出货的带动。

①公司本季度 AI 业务实现收入 89.5 亿美元,环比增长 33 亿美元。公司本季度 AI 新增订单达到创纪录的 341 亿美元,远好于市场预期(100-110 亿美元)。在本季度末的积压订单已经增加 430 亿美元,这为公司之后的高增长奠定基础。

②相比于本季度数据,公司给出的指引更是 “惊喜”。公司预计下季度收入将达到 347-357 亿美元,区间中值环比增长了 20 亿美元,明显好于市场预期(318 亿美元)。结合在手订单情况,海豚君预估公司下季度的 AI 收入有望达到 110 亿美元以上,环增 20 亿美元以上,这也是公司下季度收入指引提升的主要原因。

此前公司管理层上调了长期指引(2026-2030 年收入端复合增速 7-9%),股价也一度达到 165 美元。之后股价再次下滑,主要是受以下几方面的担忧:

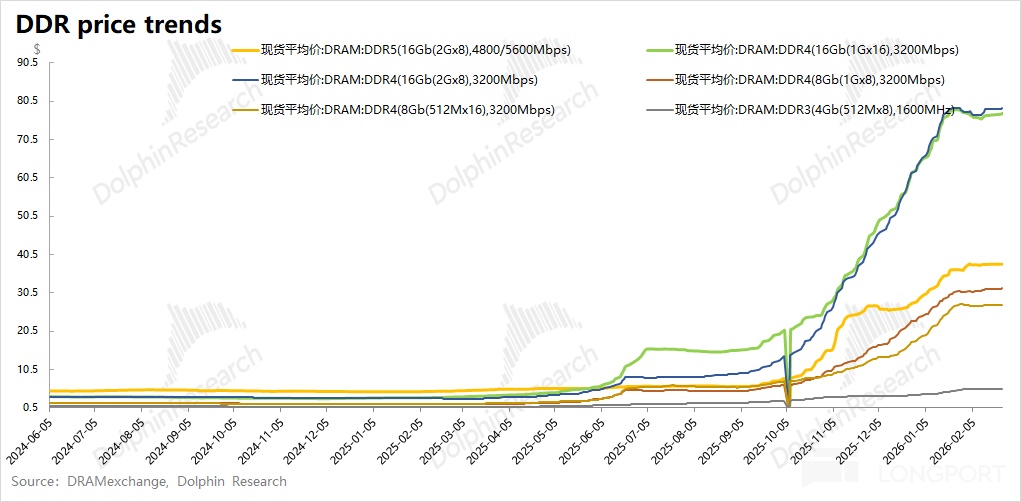

a)存储市场更为 “紧张”:在 AI 服务器等需求的带动下,存储价格从 2025 年下半年开始出现了 “剧烈上涨” 的情况。由于 PC 本身是存储的主要终端场景之一,“存储价格的持续上涨”,将直接影响了公司传统 PC 业务的表现。

结合高通等厂商的看法,当前存储的问题已经从 “涨价” 升级成 “短缺”。这意味着即使厂商 “加钱”,也不一定能拿到货,对 PC 市场的展望都是相对谨慎的。

在本轮存储涨价周期中,公司的传统 CSG 业务(客户端解决方案)将持续面临压力。

b)AI 服务器:在传统业务承压的情况下,AI 进展是公司最大的看点。

近期云服务大厂纷纷提高了资本开支展望,海豚君预估四大核心云厂商(谷歌、Meta、微软和亚马逊)在 2026 年的资本开支有望达到 6600 亿美元以上,同比增速将达到 62%。

如果戴尔公司管理层后续不提高 AI 指引,结合此前指引(2026-2030 年 AI 业务的复合增速为 20-25%)来看,意味着两种可能性①资本开支增速之后将出现明显回落;②戴尔公司在 AI Capex 中的份额将下滑。

另一方面,英伟达是戴尔 AI 服务器的核心合作伙伴。在大模型的重心从 “训练转向推理” 的阶段中,ASIC 等产品将对英伟达 GPU 带来挑战。如果英伟达竞争力下滑,市场也会担心戴尔 AI 服务器的增速表现。由于公司在业务上相对更聚焦于企业级客户和主权/政府客户,有助于公司 AI 业务实现稳步增长。

当前戴尔 DELL 公司市值为 805 亿美元,对应 2027 财年税后核心经营利润约为 9 倍 PE 左右(假定营收增长 29%,毛利率 19.5%,税率 18.5%)。参考公司历史估值区间,大多都位于 8-20xPE 之间。

当前公司估值处于估值区间下限附近,主要是受存储涨价及 PC 市场承压的影响。在当前存储 “涨价甚至缺货” 的情况下,行业中对 PC 市场的展望都比较谨慎,这也将持续给公司的传统业务带来压力。

在传统业务承压 “难以避免” 的情况下,公司最大的看点就是 AI 业务。公司本季度给出了 341 亿美元的 AI 服务器新增订单,大幅好于市场预期(110 亿美元)。本季度末公司积压订单达到 430 亿美元,这为公司 AI 业务高增长奠定了基础。

公司管理层也给出了 2027 财年的全年指引,全年收入有望达到 1380-1420 亿美元,其中 AI 收入将达到 500 亿美元,同比翻倍,远好于市场预期(350-400 亿美元)。在 AI 业务实现翻倍增长的带动下,公司整体业绩也将迎来加速增长。

当前公司较低的估值中,已经包含了市场对 “存储紧张导致传统业务承压” 的担忧。而今,AI 业务的 “亮眼” 表现,能让市场明确看到公司 AI 业务的成长性,推动公司业绩和估值的回升。由于存储本身具有周期性特征,当存储压力出现缓解的情况下,公司估值还有望进一步迎来向上修复的机会。

以下是海豚君关于戴尔公司(DELL.N)的详细内容:

一、戴尔 DELL 整体业绩

1.1 收入端

戴尔 DELL 在 2026 财年第四季度(即 25Q4)实现营收 333.8 亿美元,同比增长 39.5%, 好于市场预期(318 亿美元)。公司本季度环比增长 64 亿美元,来自于 ISG 业务(基础设施解决方案)和 CSG 业务(客户端解决方案)两业务的双双带动,其中 AI 收入环增 33 亿美元。

1.2 毛利端

戴尔 DELL 在 2026 财年第四季度(即 25Q4)实现毛利 67.3 亿美元,同比增长 15.5%。

其中公司在本季度的毛利率为 20.2%,环比下滑 0.5pct,略低于市场预期(20.4%)。受毛利率相对较低的 ISG 业务占比提升的影响,对整体毛利率有结构性的稀释效果。

1.3 经营费用

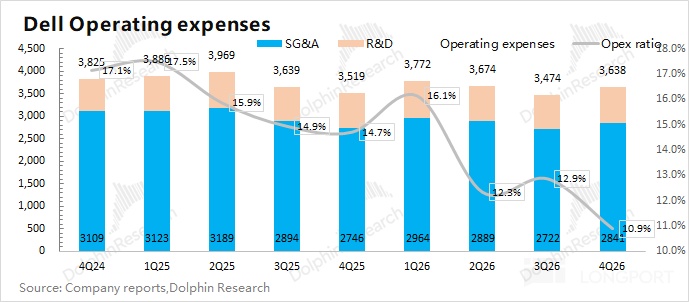

戴尔 DELL 在 2026 财年第四季度(即 25Q4)的经营费用为 36.4 亿美元,同比增长 3%。在规模效应的影响下,本季度经营费用率下降至 10.9%。

其中1)研发费用:本季度公司的研发费用为 8 亿美元,同比增长 3%,公司对研发费用依然保持增长的态势;2)销售及管理费用:本季度公司的销售及管理费用为 28.4 亿美元,同比增长 3 %。

1.4 净利润

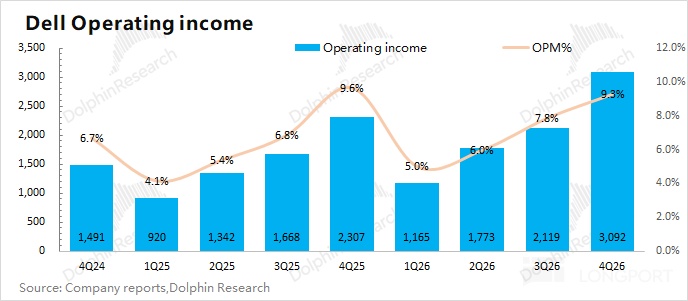

戴尔 DELL 在 2026 财年第四季度(即 25Q4)核心经营利润为 31 亿美元,同比增长 34%,本季度核心利润率提升至 9.3%。本季度利润端的增长,主要是受收入增长和利润率回升的带动。

二、戴尔 DELL 核心业务情况

从戴尔 DELL 的分业务情况看,在 AI 服务器增长的带动下,公司的 ISG 业务(基础设施解决方案)呈现提升的趋势,本季度占比达到了 58.7%。

结合公司此前给出的增长指引,2026 财年-2030 财年间 ISG 业务复合增长(11-14%)将明显高于 CSG 业务(2-3%),ISG 业务的占比仍将继续走高。

ISG 业务是公司最重要的部分,具体细分来看:

2.1 ISG 业务(基础设施解决方案)

戴尔 DELL 的 ISG 业务在 2026 财年第四季度(即 25Q4)实现营收 196 亿美元,同比增长 72.7%,好于市场预期(186 亿美元)。

具体来看:①AI 服务器业务本季度收入 89.5 亿美元左右,环比增长 33 亿美元,贡献了公司本季度 ISG 业务的主要增量;②传统服务器及相关业务本季度收入 58.5 亿美元,同比增长 27%;②存储业务本季度收入 48 亿美元,同比增长 2%。

本季度 ISG 业务的增长来自于 AI 服务器的带动,当前 AI 业务在 ISG 业务中的占比已经提升达到了 4 成以上。

在本季度 AI 收入之外,公司管理层还给出了 AI 新增订单和积压订单情况,这是前瞻性指标。本季度公司新增 AI 订单为 341 亿美元,远好于市场预期(110 亿美元),本季度末的积压订单更是达到了 430 亿美元,这为公司 AI 业务在 2027 财年实现高增长奠定了基础。

由于英伟达和戴尔是核心伙伴关系,此前市场也有担心 ASIC 对英伟达链上戴尔 AI 服务器的冲击,而从本季度公司 AI 业务的进展来看,戴尔 AI 业务依然是持续向好。公司更是给出了 2027 财年 AI 收入 500 亿美元的指引,这意味着戴尔的 AI 业务将实现翻倍增长,为市场注入了更为明确的 “AI 信心”。

2.2 CSG 业务(客户端解决方案)

戴尔 DELL 的 CSG 业务在 2026 财年第四季度(即 25Q4)实现营收 135 亿美元,同比增长 13.6%, 好于市场预期(125 亿美元)。

具体来看:戴尔公司的客户端业务仍以商用客户为主。本季度商用客户收入为 116 亿美元,同比增长 16%;而个人消费者端的收入为 19 亿美元,同比基本持平。

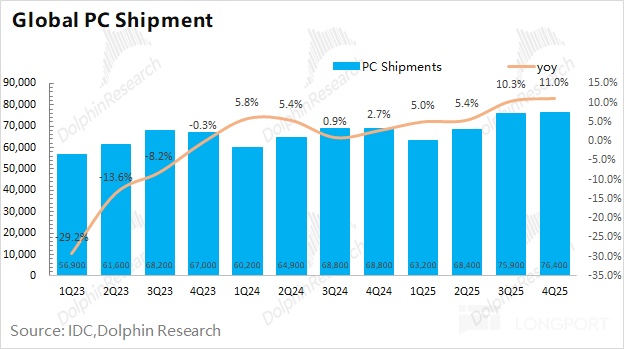

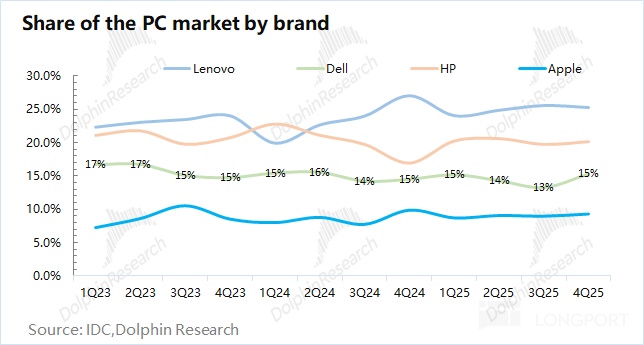

结合全球 PC 市场数据,2025 年第四季度全球 PC 出货量 7640 万台,同比增长 11%,有所回升。其中戴尔 DELL 的出货量为 1170 万台,同比增长 17%,表现好于行业平均水平,这也使得公司在 PC 市场的份额回升至 15%。

结合高通等厂商的交流来看,当前存储的问题从 “涨价” 升级为 “短缺”。这意味着即使厂商 “加钱”,也不一定能拿到货,对 PC 市场的展望都是相对谨慎的。

在这情况下,戴尔的 PC 类产品,一方面会通过涨价将部分成本压力转嫁至下游市场(2026 年 1 月 6 日已经统一调价);另一方面还要努力获得更多的存储产品,保证供应链安全。

前者会影响终端需求,后者则表现出供给端的不确定性。在 “存储紧张” 的大环境下,公司的 CSG 业务仍将承压。