2025年,有色金属行业迎来历史性时刻。中国有色金属工业协会数据显示,规模以上有色金属工业企业利润总额突破5000亿元大关,达到5284.5亿元,同比增长25.6%,创下历史新高。其中,铝、铜两大品种对行业利润增长的贡献率分别达35%和20%,成为行业盈利增长的核心支柱。

这不是一次简单的周期性反弹。在利润新高的背后,工业有色金属的底层逻辑正在发生深刻重构——从“宏观波动率的买单者”转变为“制造业升级的卖铲人”。天弘中证工业有色金属主题指数基金2025年A类份额过去一年净值增长率达93.08%,C类份额过去一年达92.60%,同期业绩比较基准涨幅为90.05%,正是这一逻辑变迁的集中映射。

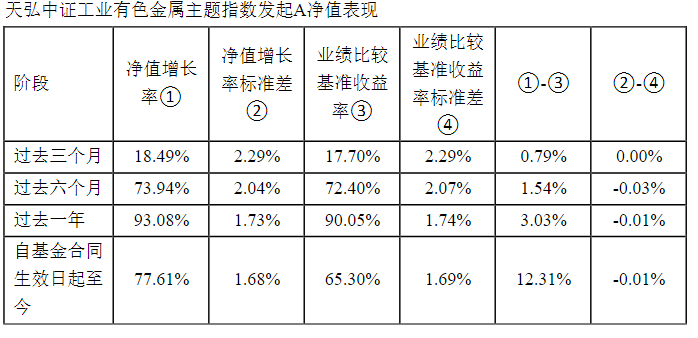

图一:天弘中证工业有色金属主题指数发起A净值表现

来源:基金2025年第四季度报告

图片描述:从图中可见,A类份额过去一年净值增长率达93.08%,显著超越同期业绩比较基准(90.05%),超额收益达3.03个百分点。自基金成立以来,A类份额累计净值增长率达77.61%,超越基准12.31个百分点。各阶段的跟踪误差均控制在0.03%以内,体现了良好的指数跟踪能力。图表右侧列详细列出了各阶段净值增长率与基准收益率的差值(①-③)以及标准差差值(②-④),直观展示了基金持续的超额收益能力。

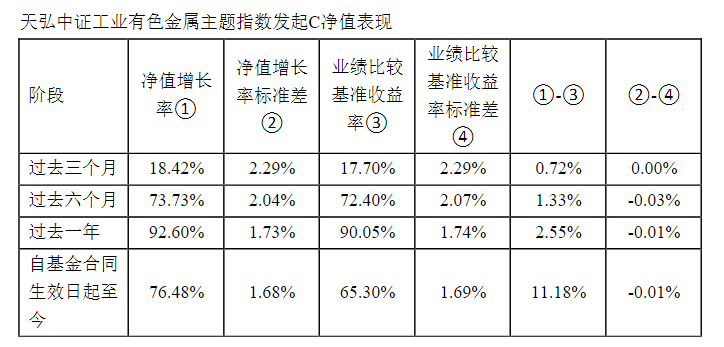

图二:天弘中证工业有色金属主题指数发起C净值表现

来源:基金2025年第四季度报告

图片描述:从图中可见,C类份额过去一年净值增长率达92.60%,超越同期业绩比较基准(90.05%)2.55个百分点。自基金成立以来,C类份额累计净值增长率达76.48%,超越基准11.18个百分点。与A类份额相比,C类份额因销售服务费的计提机制,收益表现略有差异,但整体超额收益趋势保持一致。图表右侧列详细列出了各阶段净值增长率与基准收益率的差值(①-③)以及标准差差值(②-④),为投资者选择不同份额类别提供了业绩参考依据。

从业绩数据看,自基金合同生效日(2023年5月30日)至2025年末,A类份额累计净值增长率达77.61%,C类份额达76.48%,同期业绩比较基准涨幅为65.30%,两类份额均实现超过12个百分点的累计超额收益。这种收益弹性从何而来?答案藏在工业有色金属“周期与成长共振”的深层叙事中。

天弘中证工业有色金属主题指数基金经理贺雨轩对此有清晰的阐述:“我们认为市场普遍把工业有色定义为‘纯周期’行业,隐含着对其部分成长性的忽视。19~21年的新能源车发展浪潮,使得纯周期的金属品种锂钴镍成为了‘能源金属’,相关上市公司在那一轮的上行期阶段享受了‘成长股’估值。而工业有色金属(铜铝为主)在这一轮的成长性,会在业绩上行持续一段时间之后逐步被市场所认知。相应地,对其的估值也会经历从‘周期资产估值’转向‘成长资产估值’,最终大概率迎来‘戴维斯双击’——业绩上行,叠加估值扩张。”

这段论述揭示了本轮工业有色行情的本质。第一击是业绩上行带来的EPS增长。2025年,铜价上涨31%,铝价上涨17%,推动相关企业利润大幅增厚。以指数前两大权重股为例,洛阳钼业(权重12.74%)受益于铜钴双主业驱动,北方稀土(权重7.83%)受益于稀土永磁材料需求爆发,中国铝业(权重6.72%)则在电解铝产能触及“天花板”后释放出极大的利润弹性。这些龙头企业的盈利增长,构成了指数上涨的基本面底座。

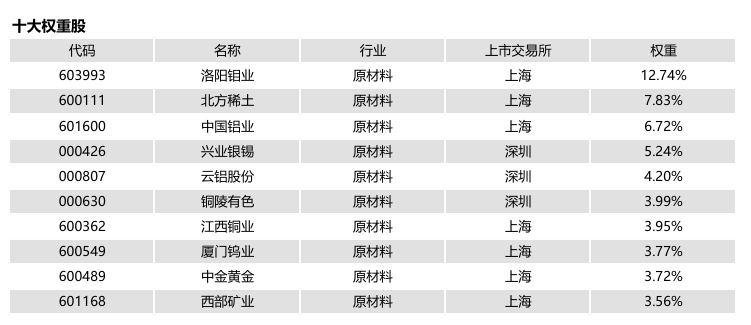

图三:中证工业有色金属主题指数十大权重股

来源:中证指数有限公司,截至2026年1月30日

图片描述:该图表展示了中证工业有色金属主题指数(H11059)截至2026年1月30日的十大权重股名单,包含股票代码、名称、行业分类、上市交易所及权重占比。

前五大权重股依次为:洛阳钼业(12.74%)、北方稀土(7.83%)、中国铝业(6.72%)、兴业银锡(5.24%)和云铝股份(4.20%)。十大权重股合计权重达55.72%,集中度适中,既体现了龙头企业的引领作用,又通过分散配置降低了单一标的风险。

第二击是估值扩张带来的PE提升。过去,市场给工业金属的估值逻辑是“成本加成 产能利用率”,PE倍数长期被压制在10-15倍区间。但2025年发生了一个微妙的变化:市场开始用“成长股”的视角重估铜铝。铜从“工业原料”变为“算力基础设施的底层材料”,因为每一座AI数据中心都需要铜来传导电流;铝的需求曲线被新能源车和光伏重塑,单车用铝量较燃油车提升40%,光伏边框必须用铝;稀土则因人形机器人量产前夜的伺服电机需求,具备了“科技成长”属性。当市场意识到这些金属的需求不再随房地产周期波动,而是与新兴产业深度绑定时,估值体系的重构便悄然启动。这便是“戴维斯双击”的完整叙事——业绩增长提供安全边际,估值扩张提供弹性空间。

如果说需求端的成长性是“双击”的进攻端,那么供给侧的约束就是“双击”的防守端。电解铝行业自2017年起设定约4500万吨/年的产能天花板,严格实行产能置换政策。这意味着,即使需求增长,供给也无法无序扩张。这种“供给刚性”在2025年展现出强大的利润杠杆效应——当需求增长10%,利润可能增长30%,因为新增需求全部由存量产能消化。类似逻辑也适用于铜,全球铜矿资本开支不足、矿山品位下滑、扩产周期漫长,供给弹性极低。供给刚性加上需求成长,等于利润弹性最大化。这正是工业有色指数能够实现90%以上年度涨幅的宏观背景。

基于上述分析,天弘工业有色指数基金呈现出鲜明的“三高”特征:高景气,下游新能源、AI算力、电网投资需求确定性强;高波动,工业金属价格受宏观预期、库存周期影响,短期波动显著;高弹性,2025年A类93%、C类92%的年度收益证明其进攻属性。

这意味着,在符合自身风险承受能力的前提下,该基金适合认可“工业金属成长化”逻辑、愿意承受短期波动换取长期收益的配置型投资者,也适合利用其高弹性在产业景气上行期进行波段操作的交易型投资者。费率结构也为此提供了便利,C类份额(017193)按0.25%/年计提销售服务费,适合持有期1年以内的战术配置;A类份额(017192)无销售服务费,适合持有超过1年的长期布局。

选择场外工业有色指数基金投资便捷友好,不用股票账户,在符合自身风险承受能力的前提下,支付宝、天天基金、京东金融等理财账户就能买,支持定投,适合长期布局科技成长,是普通人布局工业有色/有色金属板块的省心方式。

风险提示:观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。指数基金存在跟踪误差。以上仅为对指数成分股列示,非个股推荐,指数历史持仓不代表现在和未来。指数历史表现不构成对基金产品未来收益的预测及保证,基金过往业绩不代表未来表现。定投非储蓄,不能规避基金投资固有风险。

注:天弘中证工业有色金属主题指数基金成立以来完整会计年度产品业绩及比较基准业绩为:A类:2024年 1.69%(-1.61%),2025年 93.08%( 90.05%);C类:2024年 1.44%(-1.61%),2025年 92.60%(90.05%)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。