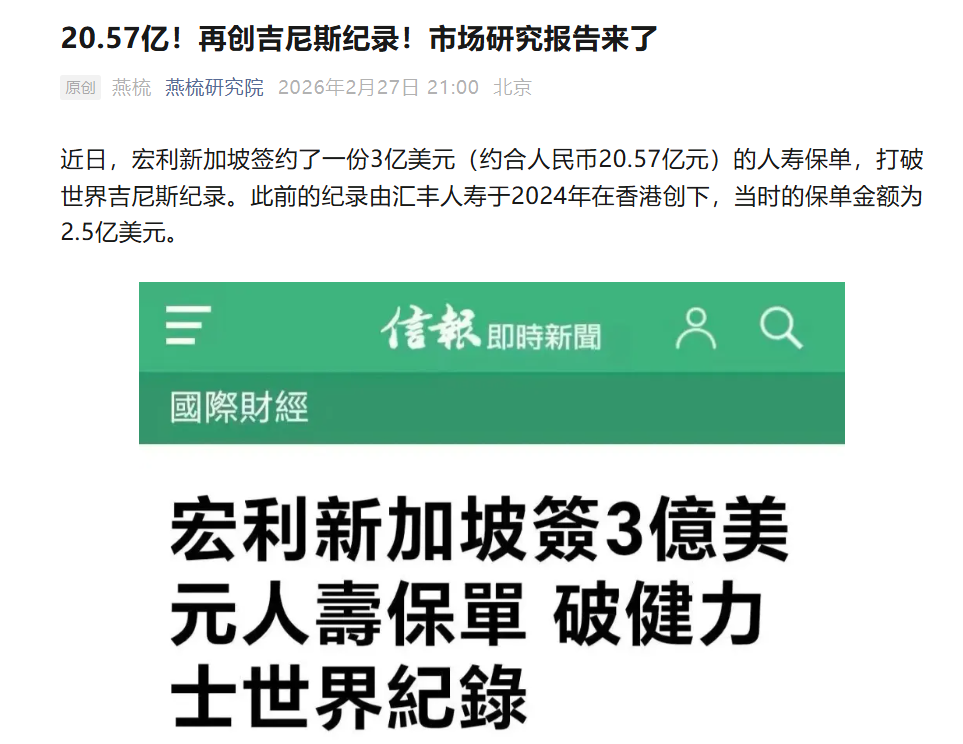

一份3亿美元的人寿保单,打破了吉尼斯世界纪录。这不是冰冷的数字,而是全球超级富豪财富焦虑的缩影。

最近,宏利新加坡签下一份3亿美元(约合人民币20.57亿元)的人寿保单,刷新了吉尼斯世界纪录。此前的纪录保持者是汇丰人寿,2024年在香港创下的2.5亿美元。

消息一出,全球保险业和财富管理圈都炸了锅。3亿美元,普通人几辈子都花不完的钱,为什么要拿来买一张保单?

这背后到底藏着什么门道?金融界燕梳研究院为您揭开背后的秘密。

这份保单到底长什么样?

问:3亿美元的保单,是要一次性交3亿美元吗?

答:不是。实际交的钱远低于3亿美元。

这就好比买房付首付——你只需要付一部分钱,就能拥有整套房子的权益。这份保单也是如此。

以40岁健康男性为例,如果选择10年缴费,每年只需交270万-300万美元,总保费约2700万-3000万美元。也就是说,他用不到3000万美元,就锁定了3亿美元的身故保障。

杠杆率大约10倍。这就是保险的魅力:小保费撬动大保障。

问:除了身故赔偿,这笔钱还能干嘛?

答:钱在保单里还能“生钱”。

这就是这类产品的核心卖点——指数型万能险(IUL)。

简单来说,你交的保费扣除成本后,剩下的钱进入一个“现金价值账户”。这个账户会挂钩股市指数(比如标普500),但它有个很贴心的设计:市场涨的时候,你能分享部分收益(通常封顶在8%-10%);市场跌的时候,保底不亏(0%-1%)。

就是说:涨了你跟着赚,跌了保险公司兜底。

假设你缴费10年,之后让这笔钱继续在里面“复利滚存”,20-30年后,现金价值可能达到总保费的2-3倍。而且,这些钱你可以随时取出来用——给孩子上学、企业周转都行。

超级富豪为什么要买这种保单?

看到这里你可能会问:富豪已经这么有钱了,还需要保险?

恰恰是因为有钱,他们的烦恼跟普通人不一样。

烦恼一:家产怎么分才不打架?

富豪的家庭结构往往比较复杂——多子女、再婚家庭、甚至非婚生子女。如果按遗嘱分配,很容易引发遗产纠纷,一家人对簿公堂。

保单的好处是:直接指定受益人,明确分配比例,谁拿多少钱写得清清楚楚。而且这是有法律强制力的,不需要经过其他家庭成员同意,有效避免“分家产大战”。

烦恼二:生意失败了,家产会被抵债吗?

这是企业家最担心的问题。公司经营有风险,万一破产了,债权人会不会连家里的钱也拿走?

在新加坡的法律框架下,只要满足“保费来源合法、不是恶意逃债”,保单资产可以做到与债务隔离。也就是说,企业破产了,债主也不能动这张保单里的钱。

这对企业家来说,等于给家人留了一条后路。

烦恼三:钱都在房产、股票里,急用钱时怎么办?

富豪的资产大多是“不动产”——公司股权、房产、艺术品。这些东西值钱,但不好变现。急用钱的时候,比如要交遗产税、企业急需现金流,如果临时卖股权或卖房,往往要打折出售(股权折价30%以上很常见)。

这张保单的好处是:身故赔偿是3亿美元现金。受益人拿到的是真金白银,不用贱卖资产,就能解决现金流问题。

烦恼四:不想让别人知道我有多少钱

这一点很容易理解。富豪对隐私特别敏感。遗嘱继承、家族信托有时需要披露信息,但新加坡对保单信息有严格的保密规定。谁买了保单、受益人是谁、保单里有多少钱,都不用公开。

新加坡凭什么超过香港?

你可能注意到了,上一个纪录是在香港创下的(2.5亿美元),这次被新加坡超越了。这背后不是偶然。

新加坡的优势在哪里?

1. 政治经济稳定

新加坡一直以“中立国”自居,国际资本把它当成“安全岛”。在这个不确定的时代,稳定本身就是最大的吸引力。

2. 政策给力

新加坡推出了一系列税收优惠政策(比如13O、13U计划),吸引富豪去设立家族办公室。目前新加坡的家办数量已突破1000家。家办多了,自然带动保险等金融服务的需求。

3. 专业服务成熟

新加坡的金融机构很擅长做“一站式服务”。像这次的天价保单,不是单纯卖保险,而是把保险、信托、税务筹划打包在一起,量身定制。

与香港对比呢?

香港的核心优势是背靠内地。对于想配置海外资产、但又跟内地联系紧密的富豪来说,香港依然是首选。

未来亚太财富管理市场很可能是“双中心”格局:新加坡主打全球跨境,香港主打内地与全球的桥梁。

这种保险有没有风险?

看到这里,你可能觉得这产品太完美了——保本、增值、避债、传承……什么都能干。

但凡事都有两面性。

需要注意的风险点

1. 收益有上限

市场大涨的时候,你的收益会被“封顶”限制(比如最高只能拿10%),享受不到全部涨幅。相当于用“放弃超额收益”换“保底不亏”。

2. 费用会扣除

保单要扣除保障成本、管理费等。如果缴费期太短、投入资金不足,扣除费用后账户可能增长缓慢。

3. 需要长期持有

这类产品一般建议持有10年以上。如果短期就想取出来,不仅收益低,还可能亏本。

4. 保险公司信用很重要

保底收益和身故赔付都靠保险公司兑现。如果保险公司破产,保单权益可能受影响。所以一定要选信用评级高的大公司。

【重要提醒】资产隔离不是万能挡箭牌

前面说到保单可以“避债”,但这个功能有前提条件:必须在财务状况健康时就提前规划。如果已经出现债务危机,或者有官司缠身,这时候突击买大额保单,法院会认定为“恶意避债”,保单资产照样要被查封。

所以,提前规划是前提,突击操作没效果。

对中国财富管理行业的启示

这张天价保单虽然发生在新加坡,但对中国的保险和财富管理行业有很多启发。

从“卖产品”到“卖方案”

以前保险公司更多是推销产品——这张保单收益高、那张保单保障全。但富豪需要的不是产品,而是解决方案:怎么传承?怎么避税?怎么隔离风险?

未来的核心竞争力,不是产品多好,而是能不能整合保险、信托、法律、税务等资源,为客户定制方案。

培养复合型人才

以前卖保险的懂保险就行,现在不行了。服务高净值客户,需要懂金融、懂法律、懂税务、懂信托的复合型人才。这类人才目前国内还很稀缺。

监管要“有底线、有空间”

新加坡的监管模式值得借鉴:既要严格监管(反洗钱、尽职调查),又要给创新留空间(原则性监管,而不是一刀切)。这需要在安全和活力之间找平衡。

财富管理要为未来的安全感找到确定的答案

3亿美元保单,不只是富豪的游戏,它折射出的是全球财富管理的大趋势:

人们对财富的追求,正在从“增值优先”转向“保值为基”。

在这个不确定的时代,“确定性”成了最稀缺的资源。保险、信托这类能提供“确定性”的工具,正在成为财富配置的“压舱石”。

对于普通人来说,虽然买不起3亿美元的保单,但这背后的理念是相通的:财富管理不是追求一夜暴富,而是为未来的安全感找到确定的答案。

宏利的这张保单给出了一个时代的答案。而中国的财富管理行业,也需要在创新与规范、开放与安全的平衡中,走出自己的路。