TradingKey - 2026年2月,贵金属市场在地缘风险升温与宏观预期反复的背景下明显走强。黄金(XAUUSD)与白银(XAGUSD)不仅延续年初以来的强势格局,还在月末阶段出现加速上行迹象。

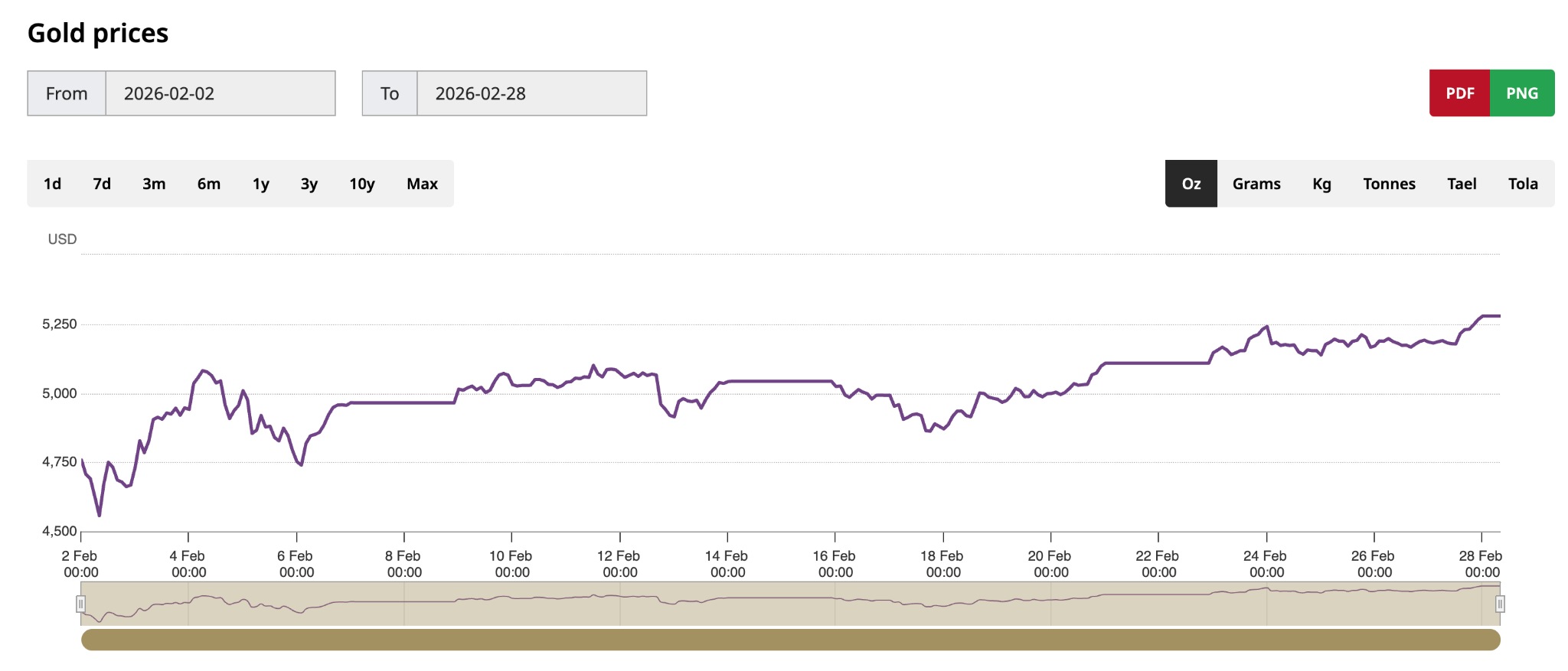

【黄金二月走势,来源:World Gold Council】

资金结构、美元走势、实际利率变化以及地缘政治冲突,共同构成了本月行情的核心驱动力。

从价格表现看,黄金(XAUUSD)在2月整体呈现震荡上行格局,月末逼近5300美元关口,单月累计涨幅显著。白银(XAGUSD)涨势更具弹性,单月涨幅远超黄金,并实现连续第十个月上涨。

白银价格逼近94美元,显示资金对高弹性品种的偏好正在增强。相较之下,黄金更多体现为避险资产,而白银则兼具贵金属与工业金属属性,在风险偏好改善与投机情绪升温时更易放大波动。

本月贵金属第一条主线是地缘政治风险。中东局势持续紧张,市场担忧冲突升级可能冲击能源供给与全球金融稳定,避险需求快速抬升。黄金作为传统避险资产,在风险事件密集阶段获得明显买盘支持。原油价格同步上涨,也强化了通胀预期回升的逻辑,进一步支撑贵金属。而截止发稿,以色列已宣称打击伊朗,中东格局势必将引发贵金属新一轮主升。

第二条主线是美元走弱预期。2月期间,美元指数整体震荡偏弱,市场对未来货币政策路径分歧加大。部分投资者认为,美国经济动能放缓可能限制高利率维持时间。美元一旦出现结构性回落,以美元计价的黄金自然受益。历史经验显示,美元与黄金通常呈现负相关关系,本月这一联动关系再次得到强化。

本月行情的第三条主线是市场对降息预期的反复博弈。尽管美联储并未释放明确宽松信号,但部分经济数据走弱,使投资者重新评估利率路径。降息预期一旦升温,美元承压,无息资产的吸引力随之上升,黄金因此获得支撑。

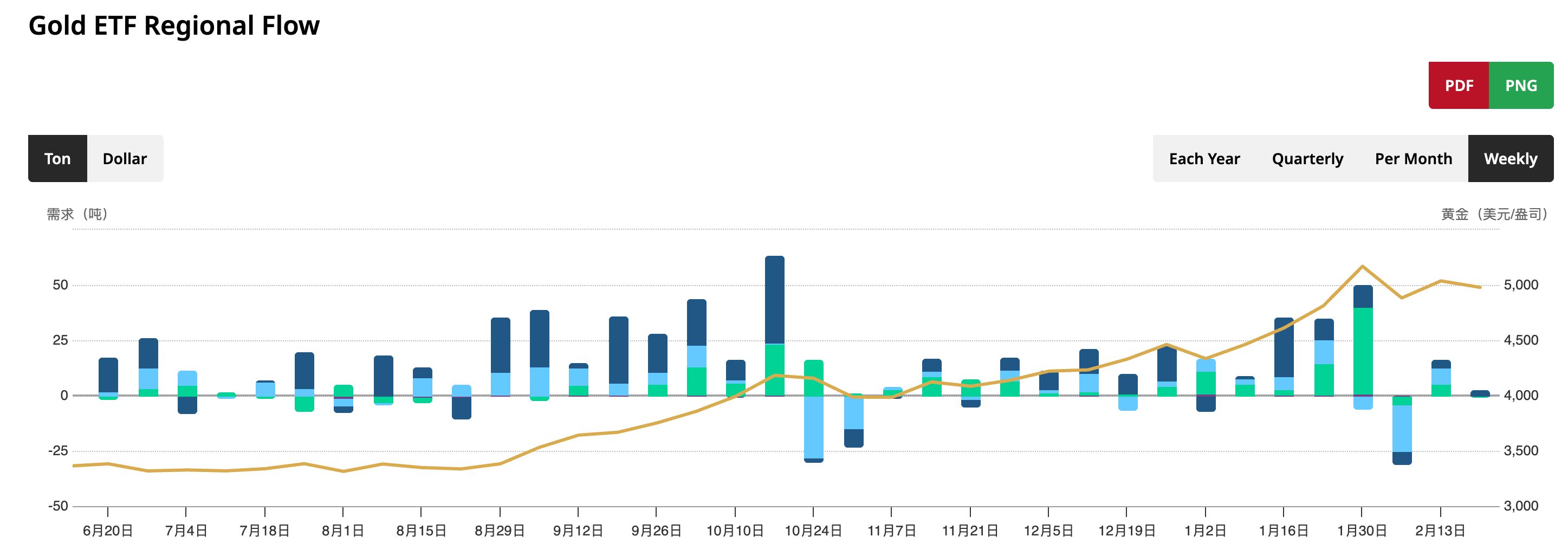

另外,在资金层面,ETF持仓整体变化仍较为克制,尚未出现持续大规模净流入的趋势性信号,这意味着本轮上涨更多由期货与短线资金推动,而非长期配置资金全面回归。

【黄金ETF各国央行持仓,来源:World Gold Council】

央行购金仍是长期结构性支撑力量,新兴市场央行持续增持黄金以优化储备结构,但这一力量更偏长期,对短期价格节奏影响有限。

相比之下,白银的上涨更多体现风险偏好回暖与投机资金推动。一方面,市场对全球制造业周期改善抱有期待,白银作为工业用途较高的金属受益;另一方面,在黄金不断刷新阶段高点的背景下,部分资金转向估值相对滞后的白银,寻求补涨机会。白银的高波动特征使其在趋势行情中涨幅往往超过黄金,但回调时也更为剧烈。

从技术结构看,5200美元只是刚刚被突破的重要整数关口,目前仍处于突破后的价格确认阶段,而非已经形成稳定的平台区域。若后续能够在该区间上方反复回踩不破并形成成交密集区,才可能构成新的中期支撑。否则,突破后快速回落的风险依然存在。

总体而言,2月的贵金属行情是多重因素共振的结果:地缘政治推升避险需求,美元偏弱强化定价逻辑,实际利率边际回落改善持有成本,资金流向出现修复迹象。在这样的环境下,黄金体现稳健上行,白银则放大波动弹性。

展望3月,市场焦点将集中在两方面。其一是地缘政治局势是否进一步升级,若冲突风险缓解,避险溢价可能回吐;其二是美元与利率预期变化,尤其是实际利率的走势。如果美元反弹或实际利率回升,贵金属短线或承压。但若宏观不确定性延续,黄金仍具中期支撑。

对于投资者而言,黄金更适合作为组合中的风险对冲资产,而白银则更偏向趋势交易工具。在波动加大的阶段,控制仓位与节奏比单纯判断方向更为关键。二月的行情再次证明,在宏观不确定性上升时,贵金属仍然是资金寻找安全边际的重要选择。