随着产能出清以及地缘局势变化,当前化工行业或正经历成本曲线的系统性重构。一方面,原油、煤炭等基础原料价格中枢回落缓解了直接成本压力;另一方面,供给侧改革深化推动行业向头部集中,龙头凭借一体化配套与工艺升级构筑成本护城河。

叠加全球降息周期下的融资成本改善,化工企业的综合成本优势正从"防御性减亏"转向"进攻性盈利扩张",成为支撑板块估值修复的核心基本面变量。

原材料价格中枢下移,直接成本压力显著缓解

化工行业作为典型的中游制造业,原材料成本占生产总成本的50%-70%,其中原油、煤炭、天然气等能源类大宗商品构成核心成本基数。

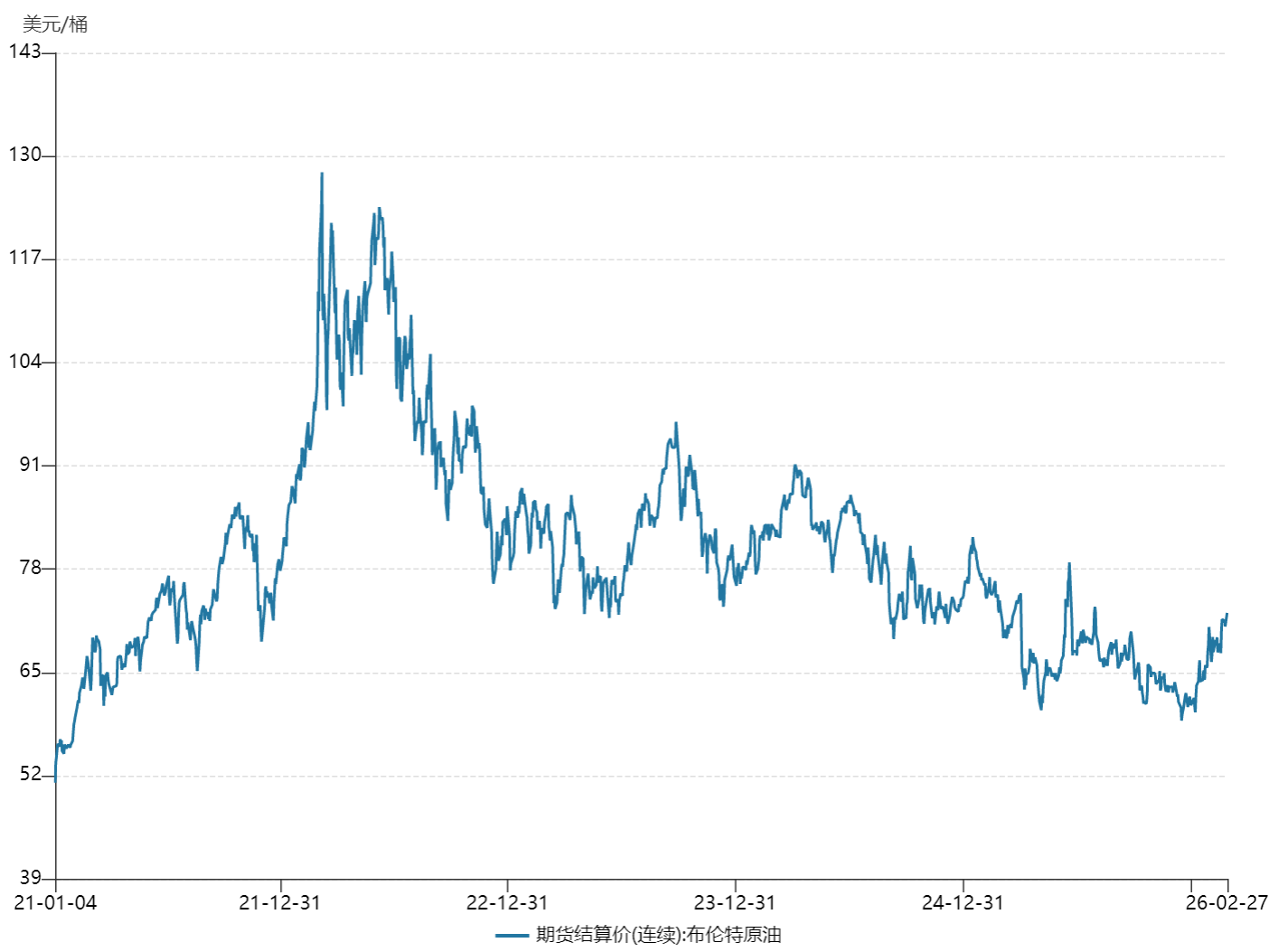

Wind数据显示,从2022年开始,全球能源市场供需格局趋于宽松,布伦特原油价格一路走低,今年伊始价格虽有上涨,但仍旧维持在70美元/桶区间,较2022年地缘政治冲突期间的高点回落约40%;与此同时国内动力煤价格中枢下移至800元/吨区间,同比降幅达15%-20%。

图:布伦特原油期货价格

数据来源:Wind 数据区间:2021.01.04-2026.02.27

这一价格水平既脱离了前期高位对下游需求的压制,又未低至触发上游减产稳价的临界区,为化工企业提供了舒适的"成本甜蜜区"。

更值得关注的是基础化工品价格的联动下行。甲醇、乙烯、丙烯等关键中间体价格随原料成本同步回落,使得塑料、橡胶、化纤等终端制品企业的原料采购成本显著降低。以聚烯烃产业链为例,油制聚乙烯完全成本较峰值期下降约1,200元/吨,成本曲线的整体下移直接增厚了偏加工型企业的单位毛利。

成本改善最终或向盈利修复方向传导

而成本端的积极变化,最终会通过两条路径转化为企业盈利能力的实质性改善。当前国内化工行业普遍采用"原料成本 加工费"的定价模式,且产品售价调整往往滞后于原材料价格波动1-2个月。

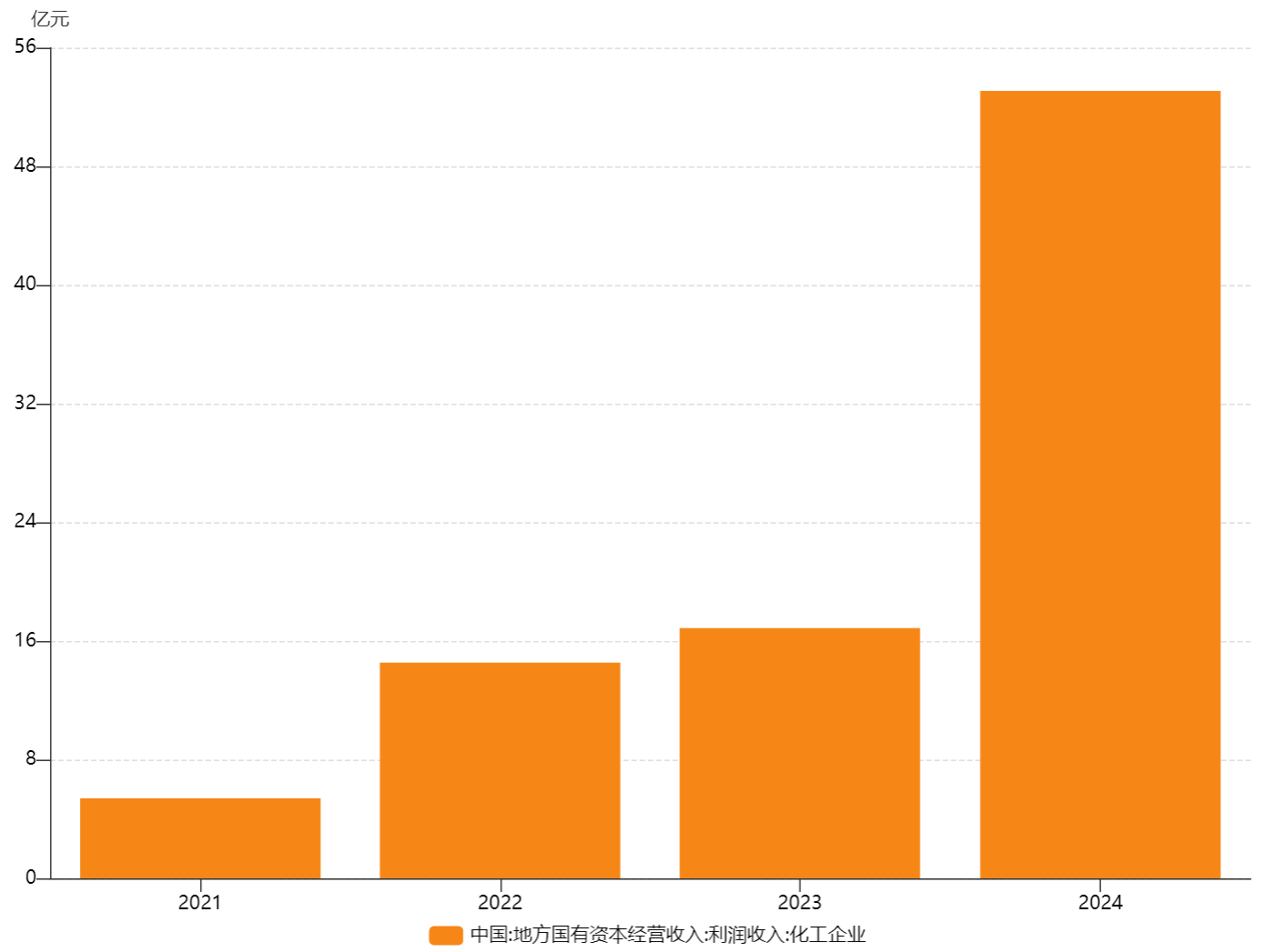

前文提到当前原油、煤炭等基础原料价格已进入下行通道,但下游化工品价格受需求刚性和库存周期支撑,调整幅度相对温和,这也为化工产业后续的盈利修复提供充足空间。从数据上看,从2024年开始国内化工企业盈利有了明显改善,也从侧面佐证了上述观点。

另一方面,具备一体化优势的龙头企业凭借低于行业平均15%-20%的生产成本,在行业周期底部获得了更大的定价主动权:一方面可以通过适度让价加速中小产能出清,另一方面能够维持合理利润空间抢占出口市场。

特别是在钛白粉、农药原药、染料等出口导向型细分领域,国内龙头企业的成本优势叠加汇率因素,使得其产品在国际市场上具备显著价格竞争力。从数据上看,从2024年开始国内化工企业盈利有了明显改善,也从侧面佐证了上述观点。

图:国有化工企业盈利情况

数据来源:Wind 数据区间:2021.01.04-2026.02.27

天弘中证细分化工产业主题指数基金(A类:015896、C类015897)作为紧密跟踪中证细分化工产业主题指数的指数化投资工具,充分继承了标的指数在新兴产业布局与周期底部反转的双重优势,同时依托天弘基金在指数管理领域的深厚积淀,为投资者提供了高效、便捷、低成本的配置选择。

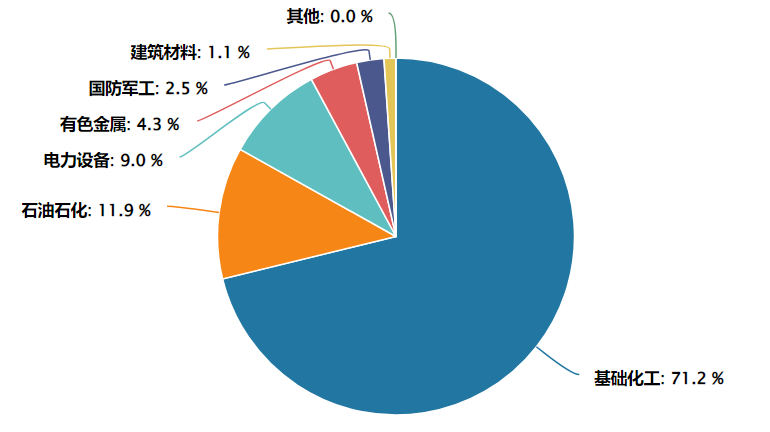

标的指数集中于基础化工、石油石化、电力设备等申万一级行业,前三大行业占比超93%,行业集中度较高。从细分行业来看,主要分布于化学制品、农化制品、化学原料、炼化及贸易、电池、塑料等行业。

图:中证细分化工产业主题指数行业分布(申万一级行业)

数据来源:Wind 截至:2026.02.26

从个股集中度来看,前十大成份股合计占比大约45%,市值分布较广,哑铃型分布特征明显,大市值、小市值股票占比更高,涵盖了整个化工产业链的各类上市公司。

截止2025年12月31日,产品规模达9.13 亿元,A:0.90 亿元,C类8.23 亿元。(数据来源产品2025年四季报),在跟踪细分化工(000813)指数的场外指数基金中,基金规模远超其他同类。(数据来源wind,数据截至20251231)。

且由于是场外基金,不用股票账户,支付宝、天天基金、京东金融等理财账户就能买,支持定投,适合长期布局科技成长,是普通人布局细分化工领域的省心方式。

天弘中证细分化工指数基金经理祁世超表示:2026年化工行业加速向高质量发展转型,"反内卷"政策持续深化,行业逻辑从规模扩张转向优质优价。细分领域协同发力,氟化工、硅化工、磷化工等品类价格呈现结构性修复,有机硅等品种修复态势凸显。龙头企业积极转型升级,向高端精细化学品延伸,布局下游高附加值领域和上游原料自主化,实现进口替代。细分化工指数一月份整体上行,产业链价格触底反弹,价格回升扩散效应显著。2月初受大宗商品波动影响出现高位回撤,但行业转型逻辑仍在持续深化,若回撤合理则迎来布局时机。

风险提示:观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。指数基金存在跟踪误差。以上仅为对指数成分股列示,非个股推荐,指数历史持仓不代表现在和未来。指数历史表现不构成对基金产品未来收益的预测及保证,基金过往业绩不代表未来表现。定投非储蓄,不能规避基金投资固有风险。

注:天弘中证细分化工指数基金成立以来完整会计年度产品业绩及比较基准业绩为:A 类:2023 年 - 21.16%(-22.14%),2024 年 - 2.49%(-3.47%),2025 年 41.35%(40.37%);C 类:2023 年 - 21.32%(-22.14%),2024 年 - 2.67%(-3.47%),2025 年 40.83%(40.37%)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。