规模与流动性的硬指标:天弘中证工业有色金属主题指数基金(A类:017192/C类:017193)深度研究视角

2026/03/02 11:29来源:第三方供稿

2025年,有色金属行业迎来历史性拐点。这一年,铜价在AI算力与电网投资的共振中突破万元关口,上涨42%;铝价在产能天花板与新能源轻量化的双重挤压下,全年涨幅达21%。规模以上有色金属企业利润总额突破5000亿元,同比增长25.6%,创下历史新高。

但比数字更值得关注的,是驱动逻辑的深刻变迁——铜不再只是房地产的“基建金属”,而是AI数据中心每一块PCB板上不可或缺的导电材料;铝不再只是建筑型材,而是新能源车减重40%的轻量化核心。工业金属,正在从“宏观波动率的买单者”,转变为“制造业升级的卖铲人”。

在这样的产业变革浪潮中,布局工业有色赛道已经成为共识。但真正的考验在于:如何在波动的市场中,选对那只既能精准捕获收益、又能提供缓冲垫的投资工具?规模、费率、跟踪误差,这三个硬指标,是甄别有色指数基金的核心标尺。

截至2025年12月31日,天弘中证工业有色金属主题指数基金(A类:017192/C类:017193)总规模达23.08亿元,其中A类份额2.67亿元,C类份额20.41亿元。在跟踪工业有色指数(H11059)的场外指数基金中,这一规模远超同类,形成了显著的“规模护城河”。

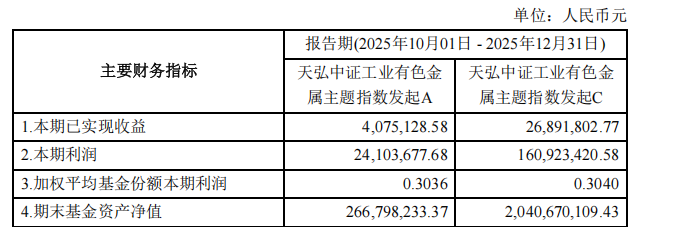

图一:天弘中证工业有色指数基金2025年第四季度主要财务指标

来源:天弘中证工业有色金属主题指数基金2025年第四季度报告

图片描述:从图中可见,第四季度A类份额实现利润2410万元,C类份额实现利润1.61亿元;加权平均基金份额本期利润分别为0.3036元和0.3040元,两类份额的季度单位收益基本持平。截至2025年12月31日,A类份额期末基金资产净值为2.67亿元,C类份额期末基金资产净值为20.41亿元,合计总规模达23.08亿元。本期已实现收益(即已落袋的收益)A类为407.5万元,C类为2689万元,显示C类份额在报告期内交易更为活跃。

规模为何重要?对于场外指数基金,规模直接关联到三个核心指标:一是应对大额赎回的流动性保障。有色金属板块波动剧烈,当市场出现极端行情时,小规模基金可能陷入“赎回—被动卖出—净值波动加剧—进一步赎回”的负向循环,而23.08亿元的体量意味着更厚的安全垫,即便遭遇单日大额赎回,也无需因流动性压力被动调仓,从而偏离指数表现。

二是更低的管理运营成本分摊。指数基金的固定运营成本相对刚性,规模越大,单位份额分摊的成本越低,这看似细微,但在长期复利效应下,会转化为更精准的跟踪效果。

三是清盘风险的实质性规避。根据基金合同,若连续50个工作日出现资产净值低于5000万元的情形,基金将进入清算程序。23.08亿元的规模让投资者可以专注于产业逻辑本身,而非担心产品存续问题。对于普通投资者而言,选择规模领先的指数基金,本质上是用“市场用脚投票”的结果来降低自己的筛选成本。

在确定规模安全的基础上,费率结构决定了不同持有周期投资者的实际到手收益。天弘中证工业有色金属主题指数基金(A类:017192/C类017193)的运作费率(管理费 托管费),A类与C类份额的差异主要体现在申购费与销售服务费的设计上:

在符合自身风险承受能力的前提下,A类份额(017192)适合长期持有的投资者,按申购金额一次性收取1%,在支付宝等销售平台买入费率1折就是0.1%,无销售服务费,赎回费持有超过30天后降至0.05%,持有超过1年降至0。在符合自身风险承受能力的前提下,C类份额(017193)则适合中短期布局在1年以内的投资者,申购费为0,销售服务费按0.25%/年计提,赎回费持有超过7天为0,综合运作费率(含管理费、托管费)为0.6%/年。

工业有色金属指数具有典型的“三高”特征——高景气、高波动、高弹性。2025年该指数上涨超90%,但指数1年化波动率达31.36%。在这种赛道中,投资者容易陷入两个误区:一是试图通过择时赚取所有波段收益,二是选择费率过低但规模“迷你”的产品承担隐性风险。

高波动往往伴随着频繁申赎的冲动,此时C类份额0申购费、0赎回费(持有超7天)的设计,恰好为波段操作提供了工具便利,不会因交易成本侵蚀过多收益。而部分新发或小规模指数基金为吸引资金,会打出“费率更低”的旗号,但规模不足2亿元的产品面临两大隐患:一是跟踪误差容易被大额申赎放大,二是存在清盘风险。

相比之下,23.08亿元的天弘中证工业有色金属主题指数基金(A类:017192/C类017193),虽然费率并非市场最低,但“规模安全 费率合理”的组合,有望提供了更稳健的持有体验。从2025年四季报数据看,该基金A类份额过去一年净值增长率达93.08%,超越业绩比较基准3.03个百分点;C类份额过去一年净值增长率达92.60%,超越业绩比较基准2.55个百分点。这意味着,从历史表现来看,在精准捕获指数收益的同时,基金管理人通过精细化运作,为投资者创造了可观的超额回报。对于被动指数基金而言,这是比费率更重要的核心指标——毕竟,如果跟踪不准,再低的费率也没有意义。

综上所述,天弘中证工业有色金属主题指数基金(A:017192 / C:017193),用23.08亿元的规模护城河解决流动性隐忧,用较低的运作费率 A/C分层设计优化成本效率,用严控的跟踪误差确保指数收益的精准捕获这三个硬指标,共同构成了“省心方式”的完整定义。对于想要布局工业金属成长逻辑的投资者而言,选择这样一只“规模大 费率优”的指数基金,意味着可以专注于产业趋势的判断,而不是被产品层面的噪音干扰。

选择场外工业有色指数基金投资便捷友好,不用股票账户,在符合自身风险承受能力的前提下,支付宝、天天基金、京东金融等理财账户就能买,支持定投,适合长期布局科技成长,是普通人布局工业有色/有色金属板块的省心方式。

风险提示:观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。指数基金存在跟踪误差。以上仅为对指数成分股列示,非个股推荐,指数历史持仓不代表现在和未来。指数历史表现不构成对基金产品未来收益的预测及保证,基金过往业绩不代表未来表现。定投非储蓄,不能规避基金投资固有风险。

注:天弘中证工业有色金属主题指数基金成立以来完整会计年度产品业绩及比较基准业绩为:A类:2024年 1.69%(-1.61%),2025年 93.08%( 90.05%);C类:2024年 1.44%(-1.61%),2025年 92.60%(90.05%)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。