科创50最新季度调样来了!调样背后有哪些深层次逻辑?

2026/03/02 11:38来源:第三方供稿

据2月27日盘后公告,根据指数规则,上海证券交易所与中证指数有限公司决定调整科创50等指数样本,于2026年3月13日收市后生效。其中科创50指数成份股“三进三出”,更换3只成份股。

【季度调样让科创50指数常青】

“问渠那得清如许,为有源头活水来。”

指数之生命力,不在静止的名单,而在持续的迭代。科创50指数以科创板龙头为样本,按季度频率动态调样,既守住代表性,又在规则化投资框架下引导资金流向硬科技与战略性新兴产业。

科创板以科创50为代表的指数,普遍采用季度定期调样,按每年3月、6月、9月、12月的第二个星期五的下一交易日实施调整,并设置单次更换比例上限与缓冲区规则。在以“硬科技”作为核心标签的科创板,更高的调样频率使得指数在科技迭代的浪潮中能够与时俱进,表征性更紧扣时代的脉动。相比之下,非科创板主流宽基指数多以半年调样为常态,强调以稳驭变。这种节奏差异,体现了指数化投资因地制宜的灵活性。季度调样因为样本更新更快,能更敏捷地把“硬科技”中的超新星纳入指数视野,使挂钩指数的资金在规则下更及时完成再配置,从而在“指数—产品—资金”的传导链条里因势利导,更有利于把增量资金导向新质生产力相关的关键领域。

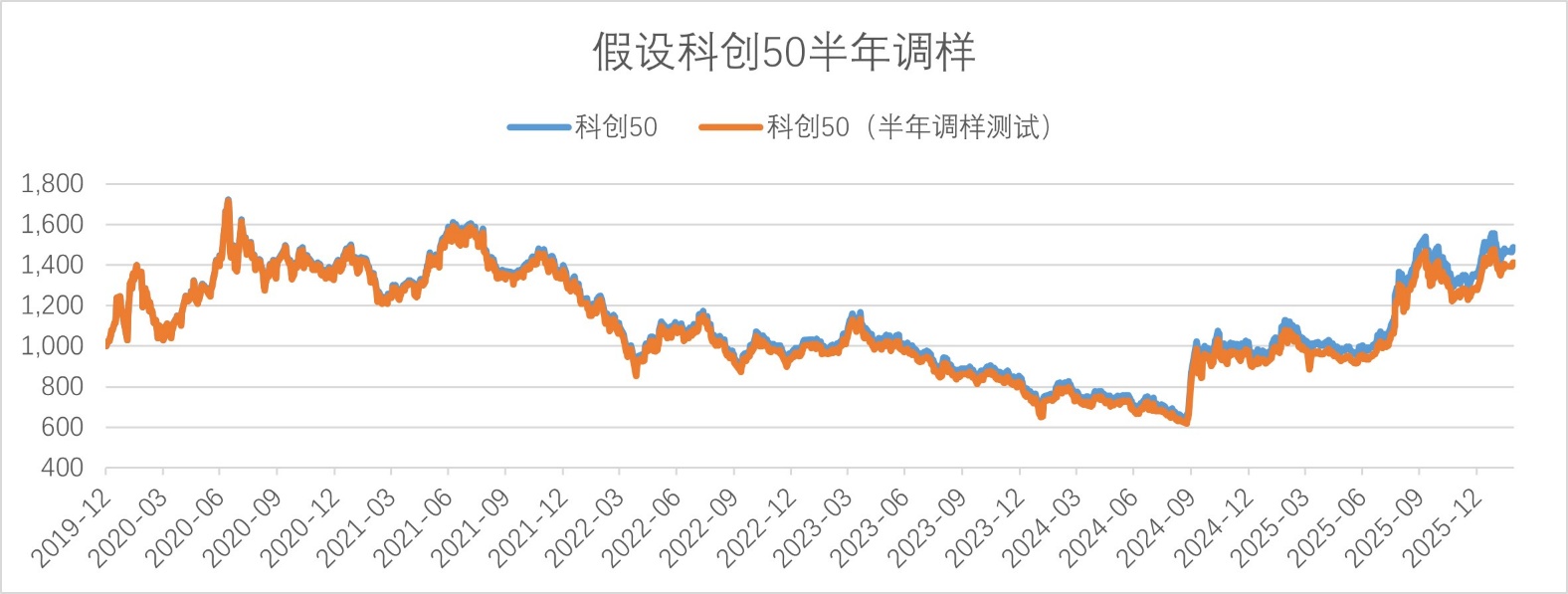

如果我们假设将科创50按照半年度调仓,那么自基期以来,指数截至2026年2月28日的收益率将从48.8%减少至41.1%。从结果上,也体现季度调样在科创板的综合优势。

图1:假设的科创50半年度调样表现,数据截至2026年2月28日。

【样本更新紧跟新质生产力方向】

收益率是衡量指数的一个重要标准,但科创50的意义不仅在于二级市场的回报。

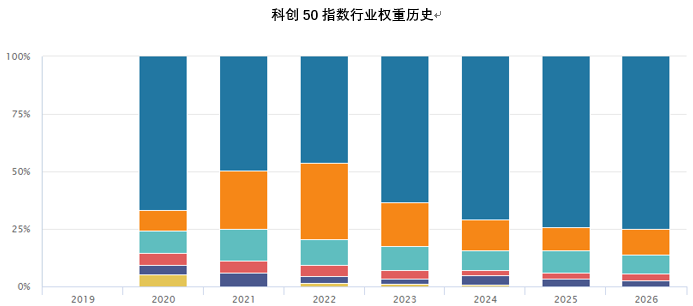

科创50作为A股硬科技龙头的代表指数,始终代表了中国先进生产力的发展方向。从指数发布以来,行业权重追随国家重大战略方向与新质生产力方向变迁,以信息技术为例,随着国家在国产替代、信息技术安全、信创、国产AI大模型等前沿方向的不断投入和突破,行业权重从21年的49%升至25年底的75%。

图2:科创50行业权重变迁,中证一级行业。

筚路蓝缕,许多“硬科技”领域的小树苗在科创板的滋养下,成长为一颗颗参天大树,为我国解决关键核心技术难题做出了贡献。上交所《ETF行业发展报告(2026)》明确,围绕国家战略持续完善ETF产品布局,并指出科创板ETF覆盖人工智能、芯片、新材料、生物医药、信息和半导体材料设备等新质生产力关键领域,引导增量资金持续流入。科创板指数化投资不仅为普通投资者搭建了一座通往高精尖科技领域的桥梁,更在宏观层面上完成了聚沙成塔的壮举,将分散的社会财富汇聚成推动国家战略新兴产业发展的磅礴力量,成为服务新质生产力的桥梁和纽带。

【科创50:中国“硬科技”代表指数】

科创50是从科创板里挑出市值更大、流动性更好的核心50只股票:先按过去一年日均成交金额排序,剔除后10%流动性相对较差的证券,再在剩余样本里按过去一年日均总市值由高到低选出前50名。这就决定了指数更可交易、更可跟踪。在新股纳入上,科创50有一个极具含金量的独特设计:大多数新股纳入科创50时会设置一个冷静期,而真正的行业翘楚企业是有机会被快速纳入的。这使得科创50能真正做到时效性与稳定性的融合。

在风险控制上,科创50也做到了科学有效。科技投资的痛点之一是个股权重过高导致的结构性波动。科创50约束单一成分股权重不超过10%,前五大权重合计不超过40%。这在保留龙头属性的同时,又避免一两家公司牵一发而动全身。对指数化投资而言,这类上限约束往往意味着更好的分散度、更清晰的风险暴露,也更适合作为核心仓位的底层资产。

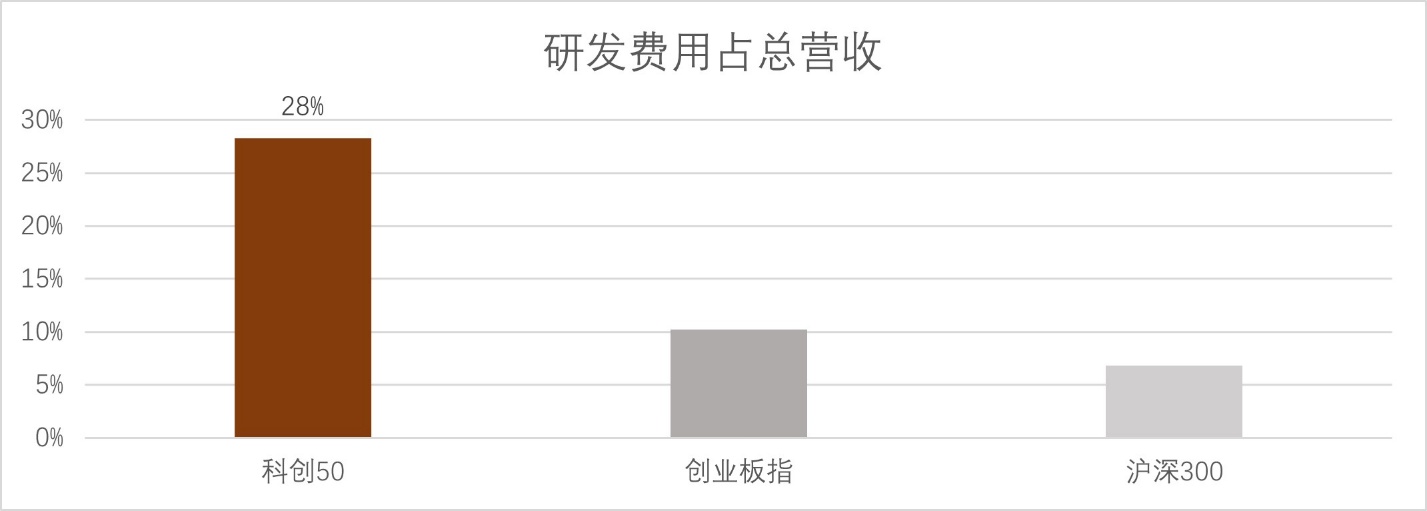

科创50是所有宽基中A股研发投入最高的指数。截至2025年中报,科创50成分股平均研发费用占总营收比例达到28%,而同期的创业板指与沪深300为10%和7%。指数重点成分股与战略性新兴产业、新质生产力高度契合,新一代信息技术、生物医药、高端装备制造等新兴产业公司占比超八成。这意味着科创50背后的创新能力不是口号,而是财务报表里持续兑现的投入强度。当“研发投入—技术突破—产业渗透—盈利兑现”的链条逐步跑通,科创50把国家战略方向、产业升级路径与资本市场定价机制有机连接。

图3:科创50研发强度对比,数据截至2025年中报

科创50用透明规则筛出可交易的“硬科技”核心资产,用张弛有度的调样频率保持指数与时俱进,用科学的权重约束把成长的锋芒收进风控的鞘里,再用高研发投入支撑长期成长叙事。对于投资者而言,这是一种以简驭繁的工具。

【科创50指数化投资正当时】

围绕科创50的产品不断扩容:场内ETF、场外联接、增强策略产品等多路径并进,让不同资金属性、不同风险偏好、不同交易习惯的投资者都能各取所需。根据统计,科创50挂钩指数化产品已超70支,其中ETF 32只,合计规模从2020年的280亿增长到现在的1538亿(来源:上交所,数据截至2026年2月28日)。科创50已经成为了个人、机构、海外配置中国科技资产的重要方向。科技投资的难点在于单一个股波动大,研究难度大,风险集中,很难通过财报与公开市场信息全面的了解所有科技企业。因此,指数化投资是非常好的工具,帮助投资者在不确定中寻找确定的机会。科技创新的价值,往往不是一蹴而就,而是厚积薄发。产业升级的进程,也从来不是直线上升,而是螺旋向前。指数化投资是用规则去对抗情绪、用时间去熨平波动。当下是高层重要规划的关键起点,科技自立自强已成为国家发展最为坚实的底座,而科创50则是推动这股科技发展洪流的关键力量。

“做长期有生命力的指数。” 这是汇添富基金指数品牌“指能添富”的核心理念。不难发现,科创50的设计初衷和发展现状都与之不谋而合。科创50ETF汇添富(588870)于2025年1月27日上市,是“指能添富”产品矩阵中的一块重要拼图,帮助投资者一键布局“硬科技”龙头。汇添富以产品研发和策略服务为驱动,依托强大的研究能力构建前瞻性产品体系,深入理解客户、针对性提供解决其投资需求的服务,为客户创造中长期价值。

科创50ETF汇添富(588870)的管理费率低至0.15%,托管费率低至0.05%,为全市场费率最低档!场外联接(A类:024980;C类:024981)。

参考资料:

中证指数,《上证科创板50成份指数编制方案》

求是,《加快建设科技强国,实现高水平科技自立自强》

上海证券交易所,《ETF行业发展报告(2026)》

中证指数,《上证科创板50成份指数编制方案》

风险提示:基金有风险,投资需谨慎。换手率高意味着市场对此标的的投资分歧大,潜在投资风险较高。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。科创50ETF汇添富(588870)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。