【内容摘要】3月3日,月初资金面依旧宽松,主要回购利率均大幅下行;债市整体偏强,长债小幅走弱;转债市场主要指数集体收跌,转债个券多数下跌;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【全国政协十四届四次会议新闻发布会举行】3月3日下午,2026年全国两会首场新闻发布会——全国政协十四届四次会议新闻发布会在人民大会堂一层新闻发布厅举行。大会新闻发言人刘结一介绍了会议相关情况,并回答记者提问。刘结一在新闻发布会上就中国经济形势与发展前景、扩大高水平对外开放、大湾区融合发展等话题回答了记者提问。“过去一年,外部环境风高浪急,我国经济顶压前行、向新向优发展,展现强大韧性和活力。”刘结一表示,我国经济从来都是在披荆斩棘中一路前行,在风雨洗礼中成长壮大,虽然还面临一些老问题、新挑战,但基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变。

【央行发布2026年1月份金融市场运行情况】3月3日,央行发布2026年1月份金融市场运行情况。2026年1月,政府债券净融资9763.9亿元,同比增加2831.3亿元;企业债券净融资5032.6亿元,同比增加579.0亿元。2026年1月末,债券市场托管余额197.7万亿元。从货币市场运行情况来看,2026年1月份,同业拆借日均成交4937.5亿元,同比增加84.4%;银行间市场债券回购日均成交8.5万亿元,同比增加47.7%。2026年1月末,同业拆借未到期余额0.8万亿元,银行间市场债券回购未到期余额12.0万亿元。

(二)国际要闻

【美联储票委:战争阴影笼罩经济前景,美联储可按兵不动】据有“新美联储通讯社”之称的华尔街日报知名记者Nick Timiraos撰文,在联邦公开市场委员会(FOMC)拥有投票权的明尼阿波利斯联储主席卡什卡利表示,如果通胀降温,今年晚些时候进行一到两次降息可能是合适的,但中东战争可能会造成足以支持更长时间暂停行动的局面。3月3日,卡什卡利重申,他认为当前3.5%至3.75%的利率区间接近“中性水平”,既不会刺激经济,也不会抑制经济。他表示,在最新一轮战争爆发前,通胀原本正逐步回落,因此经济并不需要维持限制性利率政策。在伊朗事件之前,情况似乎正温和地朝着正确方向发展。与此同时,劳动力市场表现平稳略偏软,并未成为通胀压力的来源。卡什卡利指出,战争可能会使这一局面复杂化,但现在判断影响还为时过早。他将当前局势与2022年俄乌冲突相提并论。那场冲突引发了全球大宗商品冲击,也表明此类冲击可能比预期更持久。

【纽约联储威廉姆斯:进一步降息取决于通胀进展,关税影响属“一次性冲击”】3月3日,纽约联储主席威廉姆斯表示,若通胀在关税影响逐步消退后继续回落,美联储将有理由进一步降息。威廉姆斯预计,关税将在今年上半年对消费价格产生额外压力,此后通胀率将在2026年底降至2.5%,并于2027年回落至2%的目标水平。他强调,鉴于通胀预期锚定良好且缺乏第二轮效应,关税主要带来一次性价格冲击,峰值影响将于今年晚些时候过去。劳动力市场方面,威廉姆斯指出近期出现“令人鼓舞的稳定信号”,在“稳健”经济增长支撑下,今明两年失业率预计将延续小幅回落趋势。他预计今年经济增速约为2.5%。

(三)大宗商品

【国际原油期货价格继续上涨,MYMEX天然气期货价格继续上涨】3月3日,WTI 4月原油期货收涨4.67%,报74.56美元/桶,2月26日收盘以来(连续三个交易日)累计上涨14.34%;布伦特5月原油期货收涨4.71%,报81.40美元/桶;COMEX黄金期货跌3.98%,报5099.40美元/盎司;NYMEX天然气期货价格收涨1.98%至3.039美元/盎司。

二、资金面

(一)公开市场操作

3月3日,央行以固定利率、数量招标方式开展了343亿元7天期逆回购操作,其中,操作利率1.40%,投标量343亿元,中标量343亿元。Wind数据显示,当日有5260亿元逆回购到期,因此单日净回笼资金4917亿元。

(二)资金利率

3月3日,尽管央行公开市场转为净回笼,但月初资金面依旧宽松,主要回购利率均大幅下行。当日DR001下行4.52bp至1.3266%,DR007下行1.24bp至1.452%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月3日,受股市下跌以及资金面宽松提振,债市整体偏强,但长债受2月央行买债规模不及预期影响而小幅走弱。截至北京时间20:00,10年期国债活跃券250016收益率上行0.45bp至1.7935%,10年期国开债活跃券250220收益率上行0.35bp至1.9630%。

数据来源:Wind,东方金诚

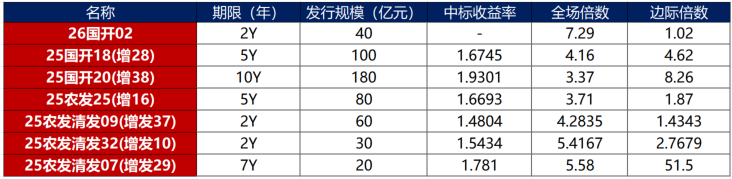

债券招标情况

(二)信用债

1. 二级市场成交异动

3月3日,4只产业债成交价格偏离幅度超10%,为“H1万科06”涨超11%,“H1万科04”涨超14%,“H0宝龙04”涨超66%,“H1碧地03”涨超100%。

2. 信用债事件

万科:公司公告,子公司3.23亿元贷款获大华银行续期一年。

雅居乐集团:公司公告,香港清盘呈请聆讯延期至6月29日。

中南建设:召集人公告,拟于3月17日召开“20中南建设MTN001”持有人会议,对展期相关事项进行审议。

金鸿控股:公司公告,公开招募和遴选重整投资人。

深投控:公司公告,子公司英飞拓及其子公司债务逾期本息合计4.675亿元,正积极与债权机构沟通。

吉林担保:公司公告,经公开信息查询,公司近期因担保业务涉及三起被执行事项,涉案金额合计2.42亿元。

陕建股份:公司公告,公司及子公司新发生重大诉讼、仲裁事项累计涉案金额合计30.62亿元。

华闻传媒:公司公告,公司将于4月9日召开一债会,债权人应在3月31日前申报债权。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 3月3日,A股放量下跌,市场逾4800股下挫,油气板块延续强势,科技、军工、有色深度回调,大金融冲高回落,上证指数、深证成指、创业板指分别收跌1.43%、3.07%、2.57%,全天成交额3.16万亿元。申万一级行业多数下跌,上涨行业中,石油石化涨超6%,煤炭、交通运输、银行涨超1%;下跌行业中,国防军工跌逾6%,有色金属、电子跌逾5%。

【转债市场主要指数集体跟跌】 3月3日,转债市场跟随权益市场明显下行,中证转债、上证转债、深证转债分别收跌1.81%、1.71%、1.98%。转债市场成交额768.75亿元,较前一交易日放量44.89亿元。转债市场个券多数下跌,376支转债中,26支收涨,334支下跌,16支持平。当日上涨个券中,天壕转债涨超16%,东时转债、锦浪转2涨超3%;下跌个券中,安集转债跌逾19%,百川转2跌逾15%。

数据来源:Wind,东方金诚

2. 转债跟踪

3月3日,闻泰转债、宏图转债公告董事会提议下修转股价格;科华转债公告即将触发转股价格下修条件。

3月3日,安集转债、恒逸转债公告提前赎回;百川转2、利扬转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

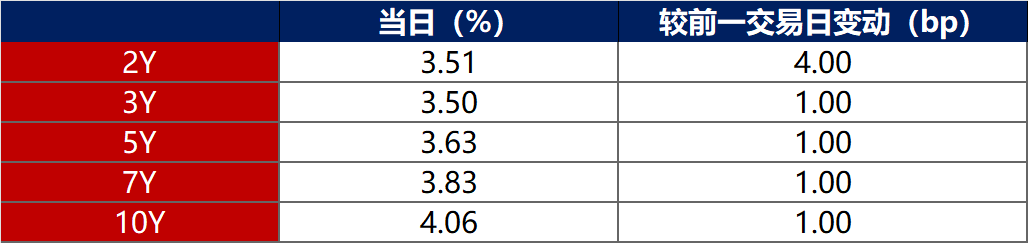

3月3日,各期限美债收益率普遍上行。其中,2年期美债收益率上行4bp至3.51%,10年期美债收益率上行1bp至4.06%。

数据来源:iFinD,东方金诚

3月3日,2/10年期美债收益率利差收窄3bp至55bp;5/30年期美债收益率利差收窄1bp至107bp。

3月3日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.29%不变。

2. 欧债市场

3月3日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行7bp至 2.78%,法国、意大利、西班牙、英国10年期国债收益率分别上行8bp、11bp、6bp和8bp。

数据来源:英为财经,东方金诚

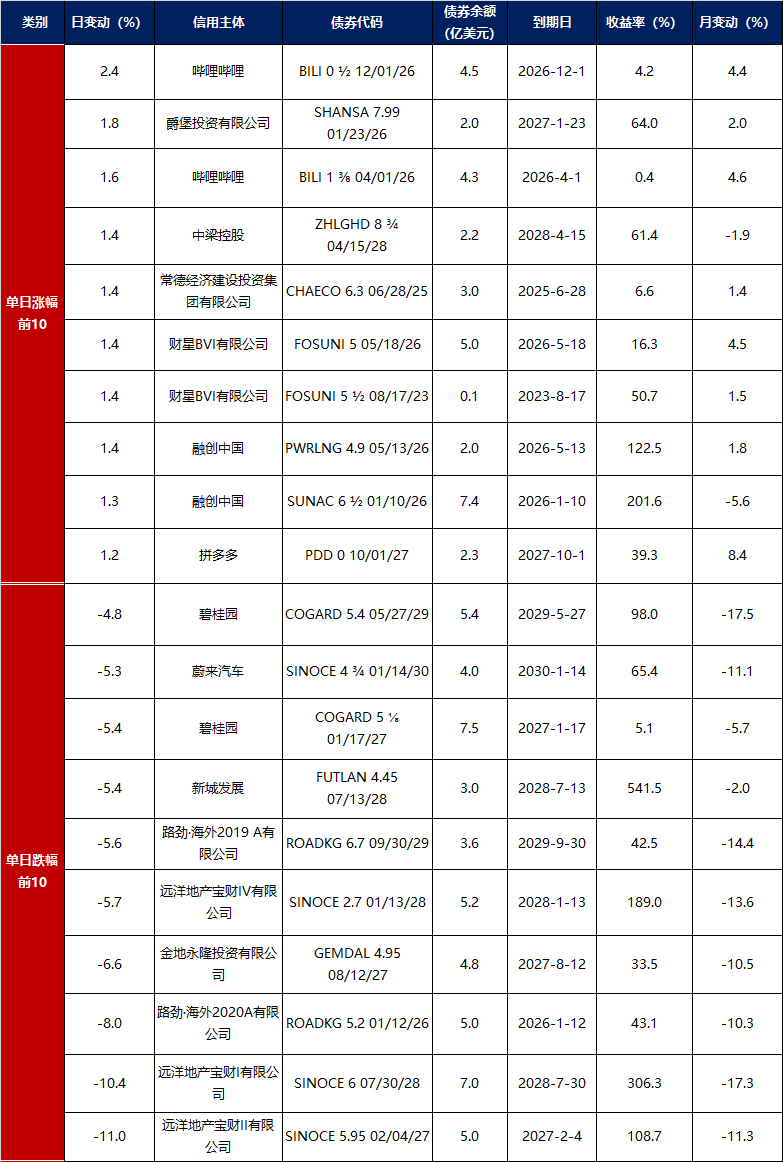

3. 中资美元债每日价格变动(截至3月3日收盘)

数据来源:Bloomberg,东方金诚整理