贵金属行情走到十字路口,增长引擎正在降温,黄金白银牛市是否步入拐点?

2026/03/04 20:48来源:第三方供稿

TradingKey - 近期金价(XAUUSD)与银价(XAGUSD)在宏观与地缘政治变量交织之下出现剧烈波动。黄金在创出阶段性高位后快速回调,白银同步承压,价格行为的剧烈反转,使“牛市是否见顶”的讨论迅速升温。

彭博首席大宗商品分析师迈克·麦格隆(Mike McGlone)在近期分析中表示,这轮黄金牛市可能已接近尾声,黄金最新的高位价格可能意味着未来数年的阶段性峰值。

回顾本轮行情的起点,自2020年疫情冲击以来,全球主要央行实施超常规宽松政策,实际利率长期处于负区间,流动性成为黄金奠定了坚实底部。

此后,俄乌冲突及全球地缘政治风险持续发酵,黄金的“避险与通胀对冲”双重属性被强化,资金配置属性显著提升。在这一阶段,黄金不再只是风险事件的短期对冲工具,而是逐渐成为跨资产组合中的核心防御资产。

但与过去几年不同,当前宏观环境正在发生结构性变化。美国虽已进入降息周期的预期阶段,但年内宽松幅度正在被重新定价。

需要强调的是,利率下降并不自动意味着金价必然延续上涨趋势。若降息伴随经济韧性维持,实际利率未出现显著下行,黄金的“利率红利”并不会如市场想象般充分释放。

而近期,地缘政治变量正在逐步成为潜在转折点。

近期美国与以色列对伊朗采取军事行动,使中东风险溢价迅速抬升,贵金属获得阶段性买盘支撑。但若后续局势演变为伊朗政权更迭,或出现类似委内瑞拉式的政治软化与国际关系修复,那么过去几年持续推高金价的地缘政治不确定性可能会显著降温。

一旦这一风险溢价消退,黄金所承载的避险溢价将面临系统性回撤压力。

第二个更深层的变量在于美元体系的结构性强化。美国长期在中东维持战略主导地位,若未来在地区格局重塑中进一步巩固能源话语权,特别是在原油供应链与结算体系中的影响力增强,将强化美元在全球能源贸易中的核心地位。

若美国在中东能源与安全架构中的主导地位进一步巩固,将强化“能源定价权—美元结算体系—军事安全保障”的结构联动。在贵金属以美元计价的框架下,美元指数的结构性回升本身就构成对黄金和白银的压制力量。

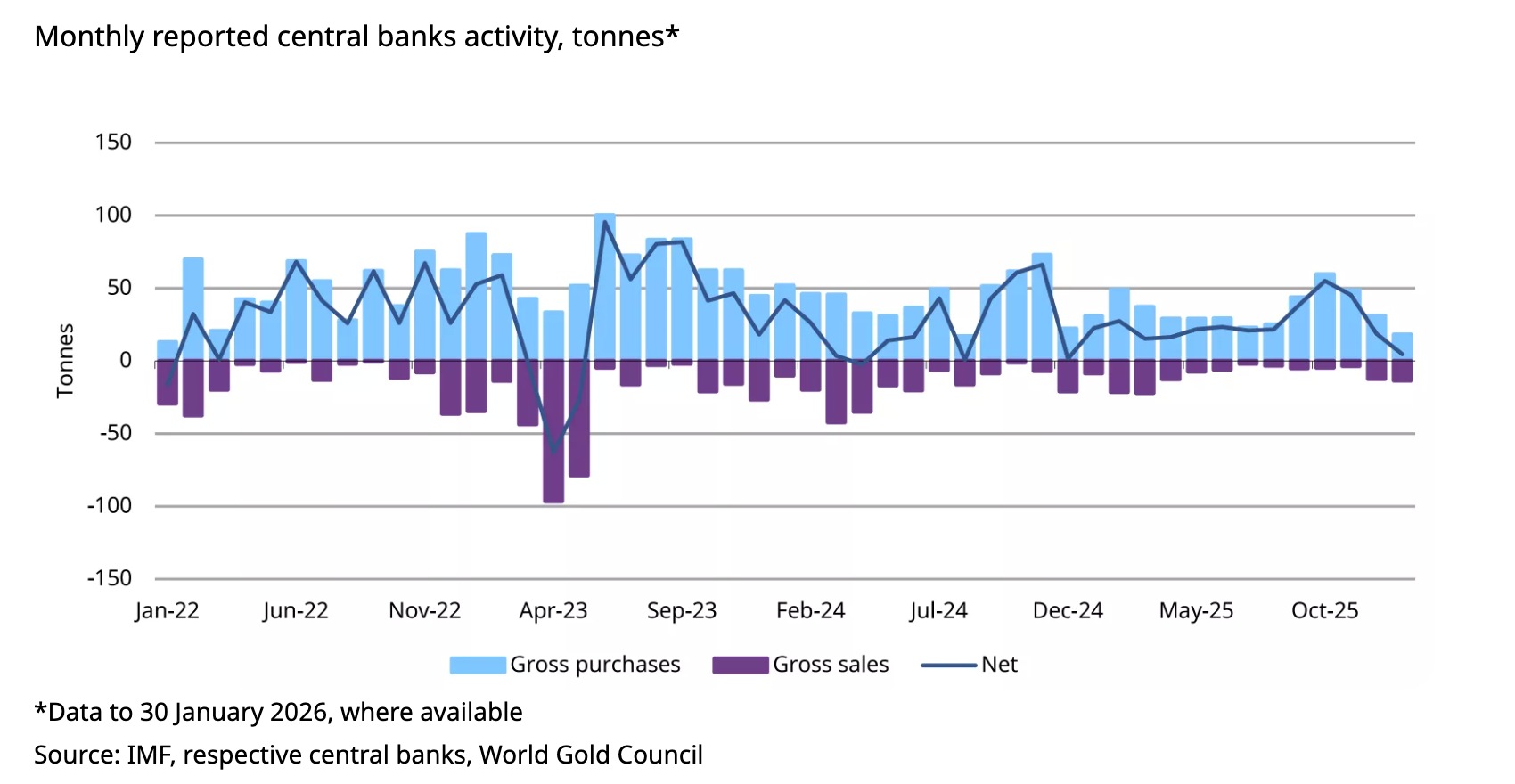

需要注意的是,欧洲部分机构在近几周高位阶段减持黄金ETF头寸,从国家黄金持仓情况来看,亚洲央行虽仍维持增持节奏,但近几个季度增速已有所放缓。这种结构变化,意味着全球配置力量可能已不再呈现单边共振。

相较黄金,白银兼具工业属性,在新能源与制造业景气度波动中更为敏感。一旦全球制造业周期出现回落,工业需求端的不确定性将放大银价波动,使其在牛市尾声阶段表现出更高弹性与更快回撤速度。

从历史周期看,贵金属牛市往往并非在单一变量反转时终结,而是在“实际利率回升、美元走强以及风险溢价消退”三者共振时完成趋势拐点。

当前市场尚未完全满足这一组合条件,但部分前提正在逐步形成。尤其是若中东局势走向缓和,美国战略地位强化,美元体系获得额外支撑,则黄金多年累积的风险溢价可能快速收缩。

对于投资者而言,真正需要关注的不是短期价格回撤,而是地缘政治风险是否持续、美元结构性强弱如何演变,以及全球央行配置行为是否出现持续逆转。