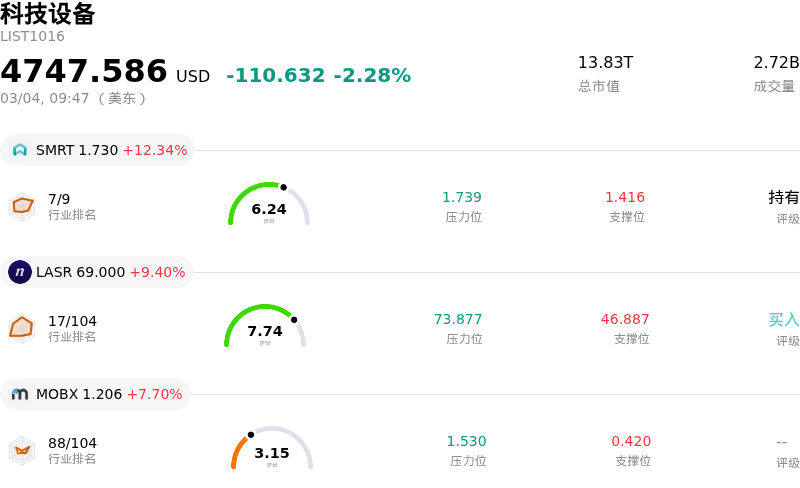

拉姆研究 (LRCX) 开盘上涨3.27%, 所属行业科技设备下跌2.28% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 SmartRent Inc (SMRT) 上涨 12.34%;nLIGHT Inc (LASR) 上涨 9.40%;MOBIX LABS, INC. (MOBX) 上涨 7.70%。

Lam Research Corporation的股价在2026年3月4日呈现上涨态势,这主要归因于分析师的乐观情绪、强劲的行业预测以及公司特定战略进展的共同推动。

投资分析师的强力支持是其股价表现出色的重要催化剂。Zacks在当日将Lam Research列入其备受推崇的“1级(强力买入)”名单,表明其具有强劲的正向动能潜力。此外,包括TD Cowen、Barclays、Mizuho、Sanford C. Bernstein和Needham & Company LLC在内的多家研究机构近期也上调了该公司的目标价,并维持“买入”或“跑赢大盘”的评级。目前,分析师对Lam Research的一致评级仍为“适度买入”,显示出对其未来前景的持续信心。过去两个月里,Zacks对该公司本财年盈利的一致预期也有所上调。

另一个促成因素是Lam Research的股息公告。该公司宣布每股派发0.26美元的季度股息,2026年3月4日既是股权登记日也是除息日。此类公告通常预示着公司财务状况健康,并通过展示其回报股东的承诺来增强投资者信心。

从行业和公司自身角度来看,前景依然非常乐观。Lam Research在3月3日举行的2026年摩根士丹利科技、媒体及电信会议上展示了其战略增长计划和积极的财务轨迹。公司强调了其在代工和逻辑市场的成功转型,以及在不断演进的半导体架构领域中的强势地位。管理层预计,2026年先进封装领域将实现40%的显著增长,由于人工智能(AI)技术的进步带动了对高带宽内存(HBM)和复杂封装的旺盛需求,该细分市场的表现优于整体晶圆厂设备(WFE)市场。预计2026年整体WFE市场将迎来显著增长,预计同比增幅约23%,规模达到1350亿美元。Lam Research凭借在关键领域的市场份额不断提升,已做好充分准备抓住这一扩张机遇。在AI基础设施热潮的推动下,预计2026年整个半导体行业的年度销售额将达到历史巅峰。此外,该公司2026财年第二季度强劲的财务业绩(每股收益和营收均超出分析师预期)进一步彰显了其稳健的运营表现。

尽管有迹象显示公司高管在3月初进行了部分内部减持,但分析师上调评级带来的乐观情绪、股息公告以及对行业和公司的乐观预测似乎盖过了这些个人交易的影响,推动股价在今日交易中走高。宏观经济因素(如CPI数据和美联储政策会议)并非即时驱动因素,因为下一次CPI数据计划于3月11日发布,而下一次FOMC会议定于3月中旬举行。

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[7.33],处于中性状态,RSI数值42.53处于中性状态,Williams%R数值-96.38处于超卖状态,注意关注。

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入18.44B,处于行业12,净利润5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为270.22,最高价为325.00,最低价为116.32。

公司特定风险:

- 3月2日,公司首席财务官(CFO)及另一名高管的大规模内部减持行为导致股价下跌5.9%,反映出公司领导层可能缺乏信心。

- 分析师估值模型显示股价可能被高估,GuruFocus 预计其较当前价格水平有超过 34% 的下行空间,且近期因市盈率过高被下调至“持有”评级。

- 公司面临日益增长的财务和运营风险,主要源于其对中国市场的重大营收敞口。出口管制已导致其中国营收占比从 43% 降至 35%,且预计未来还将进一步减少。

- Lam Research 仍易受到半导体资本设备行业固有周期性的影响,分析师对 2025 年后晶圆制造设备支出的潜在放缓以及存储芯片价格的波动表示担忧。