近期,碳酸锂板块在供给端扰动下出现短期震荡。此前,津巴布韦宣布暂停锂精矿出口、下游补库需求回暖等因素推动锂价一路走高至18万/吨。但近期中东地缘冲突升级、新能源汽车开年销量不佳等利空因素,引发市场对碳酸锂下游锂电需求增长的担忧,获利资金集中抛压,碳酸锂板块整体回调。

对此,华富策略精选混合(A/C:410006/019235)的基金经理邓翔表示,锂矿供应端的扰动对于碳酸锂是偏短期影响,会加大板块的波动,但是对于碳酸锂板块长期向好趋势主要还是看需求层面的持续超预期。中长期来看,下游锂电池特别是储能需求的超预期增长,有望成为上游锂电材料量价齐升的主要动力。

储能的需求超预期增长主要有几方面的原因:首先,国内独立储能项目开始兴起,国内储能增长动力从“强制配储”转向“市场化盈利”,容量电价补偿与现货市场价差套利成为核心驱动,其次海外储能受益于美国IRA补贴及AI数据中心用电增长、欧洲依赖高比例可再生能源并网与峰谷价差、新兴市场则由于电网薄弱、能源转型战略及政府补贴,海外储能增速水平也一直很高。

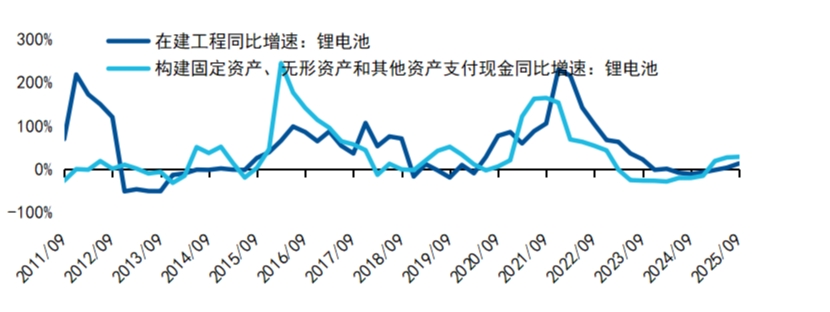

邓翔表示,目前锂电池整体产能利用率偏高,对上游锂电材料价格形成一定压制。然而,随着二三季度电池生产端的新产能陆续到位,上游锂电材料价格有望迎来主升浪。

公开资料显示,华富策略精选混合(A/C:410006/019235)自2025年三季度以来持仓聚集能源金属,2025年四季度前十大重仓股分别为中矿资源、天齐锂业、赣锋锂业、雅化集团、永兴材料、盐湖股份、科达制造、融捷股份、盛新锂能和盛屯矿业,其中锂矿企业合计占比超过57%,占据主导地位。凭借对能源金属尤其是碳酸锂板块的前瞻性布局,该产品业绩表现亮眼,华富策略精选混合A(410006)近6个月回报为45.15%(同期基准3.71%)。(数据来源:基金业绩数据经托管行复核,基准数据来源于Wind,华富策略精选基准为沪深300指数*60% 上证国债指数*40%,近6个月统计区间为2025.8.27-2026.2.27。基金的过往业绩并不预示其未来表现,也不构成对基金管理人管理的其他基金业绩表现的保证。以上仅作为成份股展示,不作为个股推荐,成份股可能不定期调整,不代表本基金未来必然持有这些股票。产品标签提及投资板块由基金定期报告整理而来,仅供参考,不作为行业推荐,不代表基金现在及未来必然投资以上板块。)

展望后市,邓翔表示,基于对行业景气度的判断,2026-2027年或是碳酸锂板块投资价值凸显。在供给趋紧和需求潜力强劲的双轮驱动下,碳酸锂板块有望出现供需错配带来的结构性涨价机会,相关板块和公司的向上空间较大,确定性较强。华富策略精选为投资者提供了布局这一板块的优质工具,致力于通过对供需格局的持续跟踪和把握,捕捉锂价上行周期中的投资机遇。