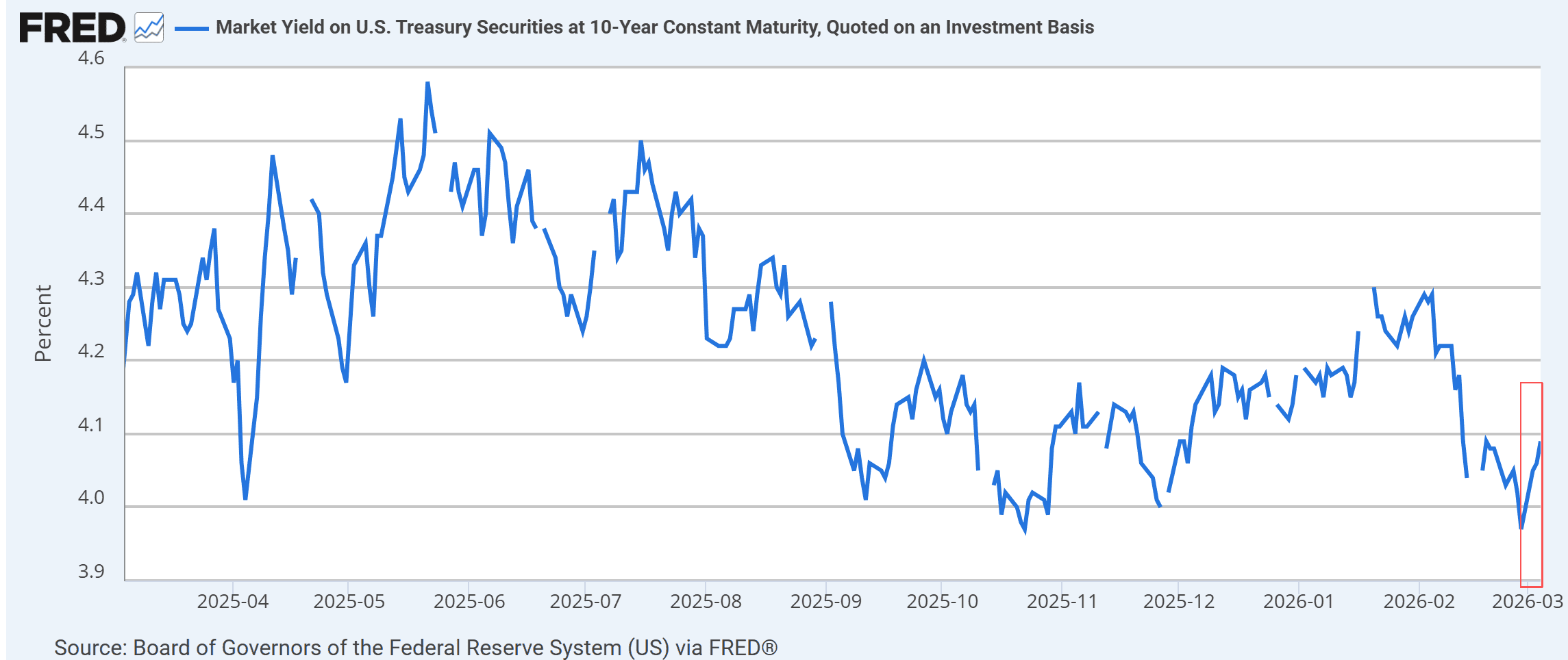

TradingKey - 地缘政治不确定性,尤其是与伊朗日益升级的对峙局势,令投资者倍感不安。本周初,这种紧张局势引发了避险情绪,推动美债需求上升,收益率短时间走低。但随着市场消化最新进展且风险偏好开始回升,趋势发生逆转,收益率迅速爬升,回升至年内高点附近。

截至周三,10年期美债收益率飙升了约20个基点,从3月3日的约3.94%上升至盘中4.13%-4.14%左右的峰值,创下三周以来的最高水平。30年期长期国债收益率小幅走高至4.75%附近,而2年期收益率维持在3.54%左右。曾深度倒挂的收益率曲线已显著趋平——这释放出一个信号,即投资者不再认为衰退迫在眉睫,而是预计通胀将顽固地高于美联储2%的目标。

这一波动的背后,通胀担忧的卷土重来显而易见。自12月中旬以来,原油价格已上涨近40%,引发了人们对能源和制造成本上升将传导至消费价格的担忧。收益率走高反映了债券价格的下跌,因为投资者要求针对持续通胀和增长不确定性这两大风险获得更高的补偿。市场传递的信息很直接:价格压力持续的时间可能比许多人预想的要长。

周三公布的ADP就业报告带来了新的佐证,数据显示2月份美国私营部门就业人数增幅超过经济学家预期。招聘需求的韧性强化了这样一种观点,即经济依然过于强劲,尚不足以支撑提前降息。交易员下调了对美联储宽松政策的预期,收益率随之做出相应反应。

周五的非农就业数据现在成为了下一个关键节点。市场预测主要集中在增加约5.9万至6万个就业岗位,失业率为4.3%。一份强劲的报告可能会推迟美联储的首次降息,而疲软的数据则可能重新点燃衰退担忧。包括明尼阿波利斯联储主席Neel Kashkari在内的美联储官员反复重申,货币政策仍将“依赖数据”,这强调了此次就业数据可能会定下3月FOMC会议的基调。

对于特朗普政府而言,收益率上升不再是一个抽象的指标,而是一项财政挑战。随着10年期收益率在4.1%附近波动,政府对38.6万亿美元联邦债务的年度利息负担已爬升至约1.2万亿美元。这种水平在政治和财务上都令人不安,引发了有关官员可能寻求非常规手段来缓解压力的猜测。一些市场观察人士建议,华盛顿可能会尝试提振金价——像美联储2020年的资产购买那样,将避险需求从美债中吸引走,从而缓解债市压力。另一些人则认为,白宫可能会放缓在中东的军事升级行动,以遏制油价上涨,并防止出现另一场通胀冲击,导致收益率进一步走高。

目前,债券市场正处于微妙的平衡中。通胀预期依然具有粘性,就业数据持续超出预期,且地缘政治风险并未消退。其结果是,由于投资者在权衡安全成本、经济增长以及高利率这一顽固的算术题,从德黑兰到华盛顿的紧张局势正日益重塑美债市场。