油价飙升!多重因素共振驱动石油景气上行,石油ETF招商(159197)3月9日发行

2026/03/09 09:28来源:第三方供稿

霍尔木兹海峡仍处“关闭状态”,中东多个主要产油国又宣布减产,国际油价多年来首次冲破“100大关”。最新交易日,WTI原油期货向上触及110美元/桶,最新报111.0美元/桶,日内上涨22.11%。布伦特原油期货向上触及110美元/桶,最新报110.263美元/桶,日内上涨18.96%。

在全球原油供应趋紧、需求稳步回升、地缘冲突持续加剧等多重因素共振下,石油板块配置价值日益凸显。3月9日,石油ETF招商(认购代码:159197)正式发行,有望为投资者布局石油全产业链提供高效、透明、低成本的配置工具。

聚焦石油全产业链核心资产

石油ETF招商(159197)紧密跟踪国证石油天然气指数(指数代码:399439),该指数反映沪深北交易所石油天然气产业相关上市公司证券的整体表现。石油天然气勘探开发、油气设备与服务领域单只样本权重不超过15%,其他领域单只样本权重不超过3%,前五大样本权重合计不超过60%,力求分享资源价格上涨的红利,同时又避免过度集中风险。

截至2026年2月27日,指数前十大成分股权重合计约67.92%,核心龙头企业的权重占比较高,有效锁定行业内最具代表性的头部标的。

数据来源:Wind,截至2026.3.2;行业分类为申万三级行业分类。以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。

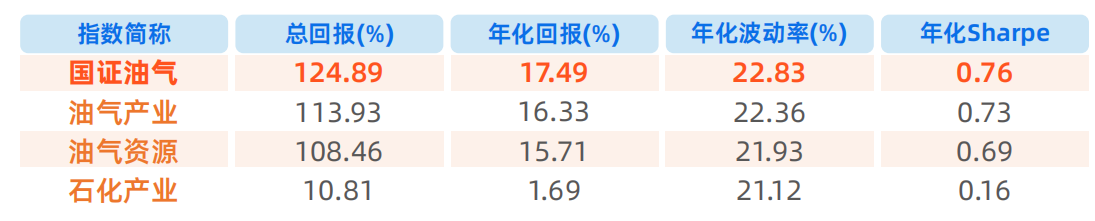

从历史业绩看,国证油气指数表现相对更强。根据Wind数据,截至3月2日,国证油气指数近5年累计涨幅124.89%,优于同期油气产业指数、油气资源指数、石化产业指数表现;年化夏普比率0.73,风险收益比更佳,同时年化波动率也相对更高。

主流油气指数近五年表现:

数据来源:Wind,截至2026年3月2日。指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。年化波动率:计算周期选择周频率,收益率算法选择普通收益率,年化波动率=波动率*52^0.5。年化夏普比率:计算周期选择周频率、收益率算法选择普通收益率,无风险收益率选择一年定存利率(税前)。Sharpe(年化)=(年化后的平均收益率-无风险收益率)/年化后的波动率。夏普比率是经总风险调整后的收益指标,通常夏普比率数值越大,表示单位总风险下超额收益率越高,指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

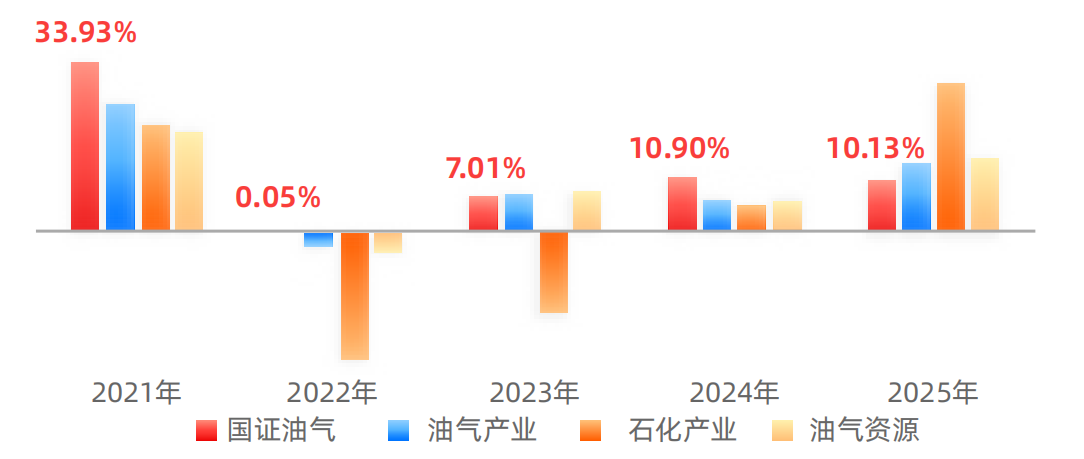

从自然年度看,在2021年至2025年五个完整年度中,分别上涨33.93%、0.05%、7.01%、10.90%和10.13%,充分彰显了能源核心资产的配置价值与穿越周期能力。

主流油气指数近五个自然年度表现:

数据来源:Wind,截至2025年12月31日。指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

多因素共振支撑石油板块景气向上

石油天然气作为全球最重要的能源之一,在消费比重中仍超60%(来源:国家统计局),具有不可替代性。

产业层面看,国信证券认为,石化化工行业已确立“遏制盲目扩张、聚焦高端跃升”的反内卷框架。在“反内卷”引导与行业自发调整的双重推动下,供给端加速出清,低效产能持续退出,行业竞争格局持续优化,叠加下游需求结构性增长,炼油化工板块整体景气度有望稳步回升,细分领域将呈现差异化复苏。

从供需格局看,石油供给约束与需求韧性并存。

供给端,地缘政治风险持续扰动全球原油供应,同时,OPEC 减产协议延续,全球上游油气勘探开发投资过去几年增长有限,供给弹性正在收缩。

需求端,全球经济稳步复苏,原油消费增长预期明确。据国际能源署(IEA),考虑经济不确定性和油价上涨抑制消费,预计2026年全球石油需求将增加85万桶/天,高于2025年的77万桶/天,石化原料产品需求增量占比将超50%。中国仍然是全球原油需求增长的主要引擎,IEA预计2026年增量均为约20万桶/天。

在能源安全、产业发展、供需格局等多重因素驱动下,石油板块正展现出强大的生命力。石油ETF招商(159197)有望为投资者提供透明、高效、低门槛的工具,高效率布局A股能源核心资产。