TradingKey 华尔街一周:油价飙升、VIX 激增与通胀恐慌回归

文/第三方供稿2026-03-09 09:48:46来源:第三方供稿

上周市场回顾与分析

TradingKey - 宏观经济形势:本周市场受到中东地区地缘政治紧张局势升级的显著影响,全球市场情绪转向规避风险。这导致由于担心霍尔木兹海峡的供应中断,原油价格显著上涨。由于对通胀的担忧,美债收益率也有所上升。关键经济数据包括1月生产者价格指数(PPI)上涨0.5%,超出预期,加剧了对通胀的担忧。相比之下,美国1月年度通胀率放缓至2.4%,核心通胀率维持在2.6%。抵押贷款利率继续下降,30年期固定利率平均降至6.09%。3月2日(周一)发布的美国制造业数据不一,商业活动指数高于预测。美联储《褐皮书》于周中发布,而3月6日(周五)则发布了关键的美国劳动力市场数据,包括非农就业人数、失业率和平均时薪。

市场表现概览:美国主要股指本周经历了剧烈波动。标普500指数周一小幅上涨( 0.1%),周二下跌(-0.9%),周三反弹( 0.8%),周五收盘下跌1.33%。道琼斯工业平均指数遵循类似模式,周一下跌0.1%,周二下跌0.8%,周三攀升0.5%,周五收跌0.95%。Nasdaq综合指数周一上涨0.4%,周二下跌1%,周三反弹1.3%,周五收跌1.51%。板块表现呈现向防御性领域的轮动。受地缘政治担忧影响,能源和国防股在本周初反弹。科技和金融股在周五大幅下跌,而软件股因人工智能(AI)颠覆性风险的担忧而承压。

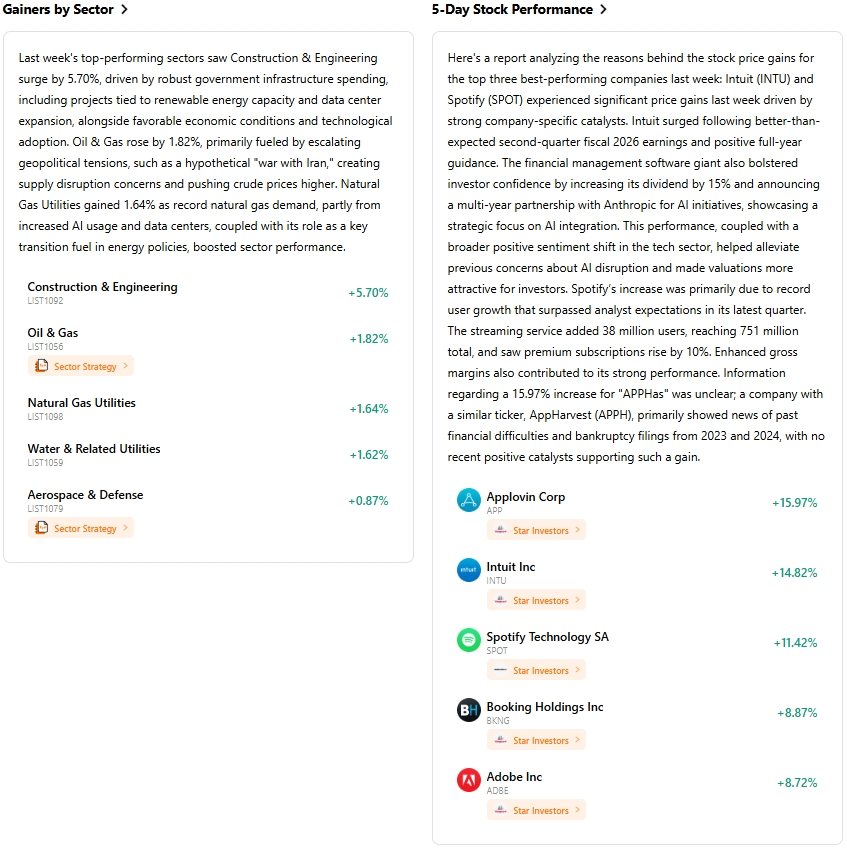

关键事件分析:市场的主要驱动因素是中东军事冲突的升级,这引发了显著的规避风险交易并推高了油价。博通(Broadcom)、Veeva Systems、Okta、Brown-Forman、Dycom Industries、CrowdStrike、Ross Stores和Best Buy等多家公司发布了财报。其中Ross Stores在业绩好于预期后显著攀升8%。1月生产者价格指数(PPI)显示批发通胀上升,加剧了市场的谨慎态度。

资金流向与情绪:市场情绪以避险情绪升温为特征。Cboe波动率指数(VIX)飙升,周一上涨12%收于22.40,随后又飙升8%,表明市场预期会出现剧烈波动,且呈现出明显的“规避风险”态势。黄金和美元等避险资产走强。股票基金流向显示,2月份股票型ETF持续录得资金流入,美国大盘股吸引了大量资金,但同时也出现了从高增长股票向更具防御性的价值型板块的显著轮动。截至3月4日当周,美国长期基金估计流出193.1亿美元。

总体评估:3月第一周的美国股票市场很大程度上由地缘政治动态主导,引发了避险需求并增加了波动性。虽然各指数经历了日内波动,但潜在的市场逻辑反映了投资者的谨慎情绪,表现出对防御性板块和价值板块的明显偏好。VIX指数处于高位凸显了无处不在的不确定性。

下周核心市场驱动因素与投资展望

即将发生的事件:未来一周将发布多项重要经济数据。美国第四季度GDP年化增长率修正值预计将于3月9日(周一)公布。2026年2月消费者价格指数(CPI)定于3月11日(周三)发布。此外,2026年1月职位空缺与劳动力流动调查(JOLTS)将于3月13日发布。BioNTech SE、United Natural Foods, Inc.和NET Power Inc.等部分公司的财报定于3月10日披露。

市场逻辑预测:地缘政治风险预计仍将是主导力量,可能掩盖市场基本面和技术面因素。当前处于高位的VIX指数表明市场波动或将持续。劳动力市场数据的持续强劲或薪资上涨的任何迹象,都可能强化美联储的紧缩货币政策立场。

策略与资产配置建议:鉴于盛行的避险情绪,建议采取防御性策略,青睐能源板块和传统避险资产。预计市场将出现更剧烈的盘中波动,且对实时新闻的敏感度提升。继续关注向周期股和价值股的持续轮动。

风险提示:地缘政治不稳定性(尤其是中东局势)仍是主要关注点。能源价格上涨可能导致通胀长期化,进而影响央行未来的政策决策。VIX指数处于高位意味着市场波动将持续,需进行审慎的风险管理。

市场周报

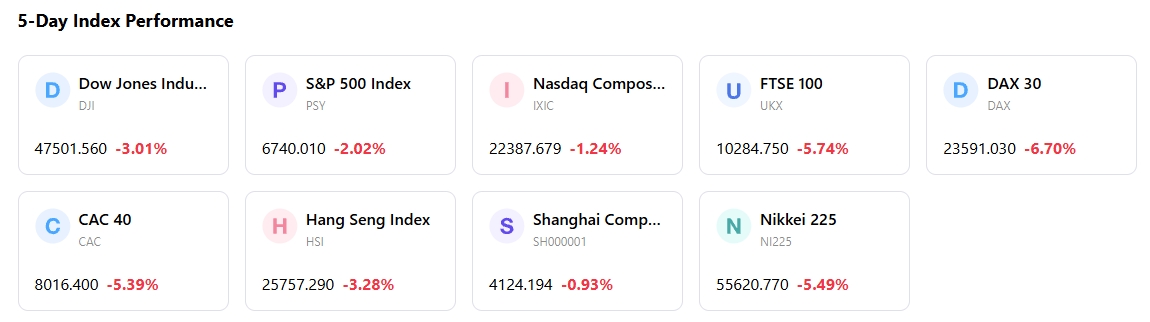

五日指数表现