债市早报:资金面继续保持宽松;债市有所走弱

2026/03/09 10:48来源:第三方供稿

【内容摘要】3月6日,资金面继续保持宽松;债市有所走弱;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【央行行长潘功胜:央行将实施适度宽松的货币政策】十四届全国人大四次会议3月6日举行经济主题记者会。央行行长潘功胜表示,今年央行将实施适度宽松的货币政策,灵活高效地运用降准降息等多种货币政策工具,发挥增量和存量、货币政策和财政政策的集成协同效应。在数量上,将综合运用短、中、长期的政策工具,保证市场的流动性充裕,使社会融资规模、货币供应量增长,同经济增长、价格水平的预期目标相匹配。目前我国货币政策采用数量型和价格型调控并行的方式,未来将逐步淡化数量型中介目标,把金融总量更多作为观测性、参考性、预期性指标,为更好发挥利率调控的作用创造条件。将根据经济金融形势的变化和宏观经济的运行情况,引导和调控好利率水平,促进社会综合融资成本低位运行,强化利率政策执行和监督。央行将会同证监会实施好支持资本市场政策工具,支持中央汇金公司发挥类平准基金作用,增强资本市场的内在稳定性和活力。将会同证监会、科技部等部门,创新推出债券市场的“科技板”。同时,将进一步优化科技创新和技术改造再贷款政策,进一步扩大再贷款规模,从目前的5000亿元扩大到8000亿元至1万亿元。

【财政部:2026年财政政策继续坚持更加积极的基调】十四届全国人大四次会议3月6日举行经济主题记者会。财政部部长蓝佛安表示,今年继续实施更加积极的财政政策。在资金规模上,今年三个方面创了“新高”:一是支出总量创新高,首次超过30万亿元;二是新增政府债券规模创新高,达到11.89万亿元,为近年来力度最大;三是中央对地方转移支付创新高,支付总量达10.42万亿元,连续4年超10万亿元。政策协同是今年财政政策的一大亮点。蓝佛安介绍,今年中央财政专门安排1000亿元,推出财政金融协同促内需一揽子政策,撬动更大规模社会资源流向扩内需重点领域,叠加今年2500亿元消费品以旧换新政策,力度大于去年。初步匡算,千亿级的财政资金可支持惠及万亿级的信贷,实现“四两拨千斤”的效果。

【证监会主席:“十五五”期间完善中国特色稳市机制建设】十四届全国人大四次会议3月6日举行经济主题记者会。证监会主席吴清表示,近期将推出两项新的措施。第一项是深化创业板的改革,增设一套定位更精准、更具包容性的上市标准,积极支持新型消费、现代服务业等优质创新创业企业登陆创业板。此次创业板改革将复制推广科创板的成熟有益经验,对符合条件的优质创新企业,尤其是在关键核心技术领域实现突破的企业推行IPO预先审阅;允许符合条件的在审企业面向老股东增资扩股;优化新股发行定价机制等。目前,深化创业板改革的总体方案已基本成型,待进一步完善后将择机发布。第二项是优化再融资机制,将进一步在制度规则层面,优化再融资注册机制。进一步的突出“扶优扶科”导向,对于治理和经营规范、市场认可度高的优质上市公司,大幅提升审核效率,将现行的科创板、创业板的轻资产、高研发投入的认定标准,进一步拓展到主板市场。

【国家发改委主任郑栅洁:会同财政部、人民银行等部门设立国家级并购基金】十四届全国人大四次会议3月6日举行经济主题记者会。国家发改委主任郑栅洁表示,预计今年GDP增量超过6万亿元,为稳就业、惠民生、防风险提供有力支撑;将安排更多的政策和资金,更好地释放消费潜力;完善市场准入制度,促进商品服务和资源要素在更大范围内自由流动、优化配置,让不合理的限制越来越少。今年将会同财政部、人民银行等部门设立国家级并购基金,进一步畅通创业投资的退出渠道,提高创业资本周转效率,预计引导撬动各类资金规模超1万亿元。

【截至2月末我国外汇储备规模为34278亿美元】3月7日,国家外汇管理局公布数据显示,截至2026年2月末,我国外汇储备规模为34278亿美元,较1月末上升287亿美元,升幅为0.85%。另据央行数据显示,2月末黄金储备报7422万盎司,环比增加3万盎司,1月末为7419万盎司,为连续第16个月增持黄金。2026年2月,受主要经济体宏观经济数据、货币政策及预期等因素影响,美元指数上涨,全球主要金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济稳中有进、向新向优发展,长期向好的支撑条件和基本趋势没有改变,有利于外汇储备规模保持基本稳定。

(二)国际要闻

【美国2月非农爆冷,就业人口减少9.2万,失业率意外升至4.4%】3月6日,美国劳工统计局公布的数据显示,2月非农就业人口净减少9.2万,远低于市场预期的增长5.5万,较最悲观预期还低出8.3万。这是自2020年以来第二次出现单月负增长,仅次于去年10月的-14万。同时,失业率从1月的4.3%升至4.4%,高于预期值4.3%。劳工统计局同步下修历史数据,12月非农就业由此前公布的 4.8万下修至-1.7万,1月则由 13万小幅下修至 12.6万,合计下修6.9万人,进一步强化了市场对就业市场持续走软的忧虑。在整体就业数据低迷的背景下,薪资数据却逆势走强,为美联储的政策判断增添了复杂性。劳工统计局数据显示,2月平均时薪环比上涨0.4%,与1月持平,同比增速从3.7%加快至3.8%,均超出市场预期。工资的持续上涨意味着,就业市场虽然降温,但劳动力成本压力并未同步消退。结合当前输入性成本上行的宏观环境,就业萎缩与工资坚挺并存的格局,令滞胀担忧进一步加剧。

【美国1月零售销售环比-0.2%,去年10月来首现负增长】3月6日,美国商务部公布的数据显示,经季节调整后,1月零售销售额环比下降0.2%,为2025年10月以来首次录得负值,也是去年5月以来最大单月跌幅。剔除汽车经销商后,零售销售环比基本持平。从同比看,1月零售销售增长3.2%,较12月有所提速。更值得关注的是,剔除食品服务、汽车经销商、建材及加油站后的“控制组”销售额环比增长0.3%,该指标直接影响政府对GDP中商品消费支出的核算,显示出消费端相对稳定的内核。具体数据来看,美国1月零售销售环比-0.2%,预期 -0.3%,前值 0%;1月零售销售(除汽车)环比0%,符合预期,与前值持平;1月零售销售(除汽车与汽油)环比0.3%,预期0.2%,前值0%。

(三)大宗商品

【国际原油期货价格继续上涨,MYMEX天然气期货价格涨幅扩大】3月6日,WTI 4月原油期货收涨9.89美元,涨幅12.21%,报90.90美元/桶,本周累计上涨35.63%,布伦特5月原油期货收涨8.52%,报92.69美元/桶;COMEX现货黄金涨1.75%,报5171美元/盎司,本周累计下跌2.06%;NYMEX天然气期货价格收涨6.10%至3.182美元/盎司。

二、资金面

(一)公开市场操作

3月6日,央行以固定利率、数量招标方式开展了448亿元7天期逆回购操作,操作利率1.40%,投标量448亿元,中标量448亿元。Wind数据显示,当日有2690亿元逆回购到期,因此单日净回笼资金2242亿元。

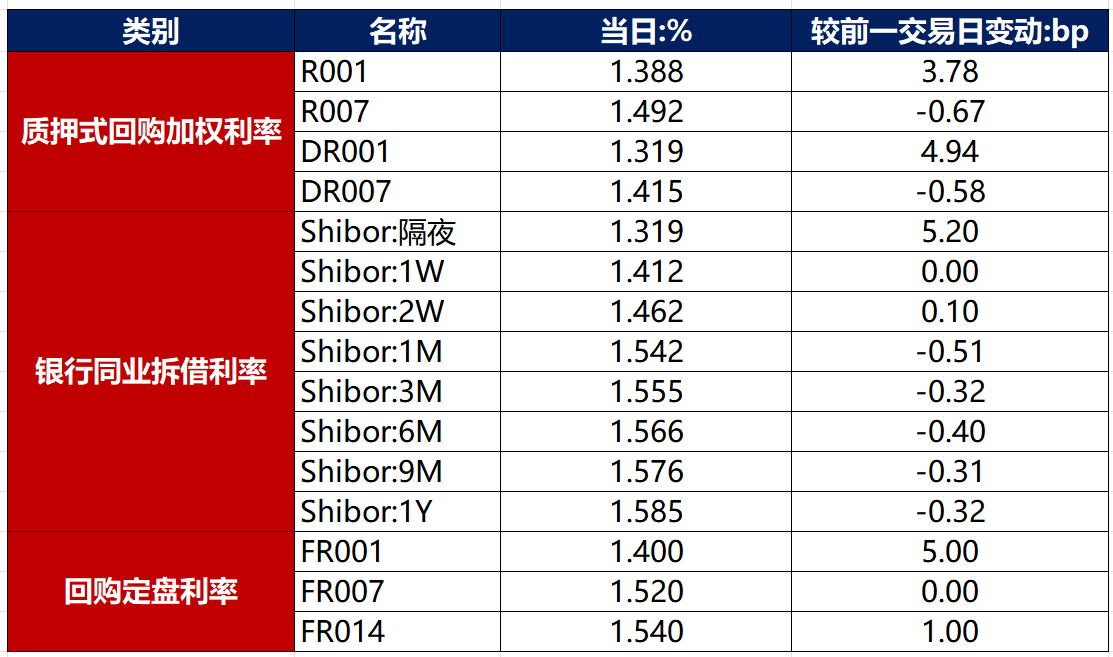

(二)资金利率

3月6日,资金面继续保持宽松,当日DR001上行4.94bp至1.319%,DR007下行0.58bp至1.415%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

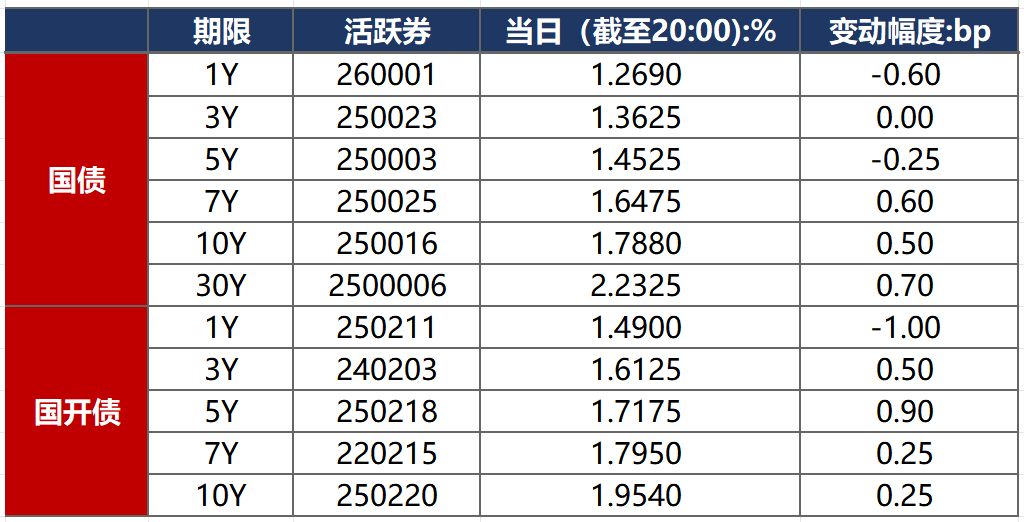

3月6日,经济主题发布会增量信息有限,市场降息、降准预期落空,债市有所走弱。截至北京时间20:00,10年期国债活跃券250016收益率上行0.50bp至1.7880%,10年期国开债活跃券250220收益率上行0.25bp至1.9540%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月6日,6只产业债成交价格偏离幅度超10%,为“H3万科01”跌超24%;“H2万科02”涨超11%,“H2万科06”涨超15%,“H2万科04”涨超18%,“H1万科04”涨超19%,“23万科MTN003”涨超78%。

2. 信用债事件

雅居乐集团:公司公告,公司拟出售附属公司不动产及运营资产,以化解债务风险。

东方时尚:公司公告,“东时转债”将于4月8日到期,预计无法按时兑付本息。

岭南股份:公司公告,公司及子公司为岭南水务集团担保的贷款逾期,逾期本金4.469亿元。

融创地产:公司公告,公司及子公司新增逾期借款及新增10项失信行为。

福州古厝集团:公司公告,子公司因建筑施工合同纠纷被判支付工程款2.18亿元及相关利息。

泛海控股:公司公告,控股子公司星火公司名下33套房产被查封,查封期3年,北京金融法院将依法拍卖或变卖。

绿地控股:公司公告,公司及控股子公司在2月11日至3月4日新增诉讼1183件,累计金额59.92亿元。

大理交投:中诚信国际公告,关注大理州交通投资无偿划转大理州土地投资开发有限公司100%股权,注册资本由200亿元减少至181.17亿元。

张家界经投:公司公告,截至2月26日,子公司张旅集团及控股子公司新增诉讼、仲裁涉案金额合计0.38亿元。

澳博控股:公司公告,2025年总净收益281.7亿港元,同比减少2.08%;拥有人应占亏损4.29亿港元,同比盈转亏。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 3月6日,A股缩量走高,市场逾4200股上涨,电网设备、医疗、农业概念表现强势,油气板块延续下跌,上证指数、深证成指、创业板指分别收涨0.38%、0.59%、0.38%,全天成交额2.22万亿元。申万一级行业多数上涨,上涨行业中,农林牧渔涨超3%,基础化工、医药生物、建筑装饰、环保涨超2%;下跌行业中,石油石化跌逾2%,有色金属、通信跌逾1%。

【转债市场主要指数集体跟涨】 3月6日,转债市场跟随权益市场有所走强,中证转债、上证转债、深证转债分别收涨0.26%、0.19%、0.36%。转债市场成交额670.80亿元,较前一交易日缩量59.68亿元。转债市场个券多数上涨,374支转债中,260支收涨,97支下跌,17支持平。当日上涨个券中,塞力转债涨超7%,百川转2涨超5%;下跌个券中,东时转债跌逾18%,大中转债跌逾8%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(3月9日),长高转债开启网上申购。

3月6日,玉禾田发行转债获交易所审核通过。

3月6日,锂科转债公告即将触发转股价格下修条件。

3月6日,中宠转2、微导转债、三角转债、伟测转债、塞力转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

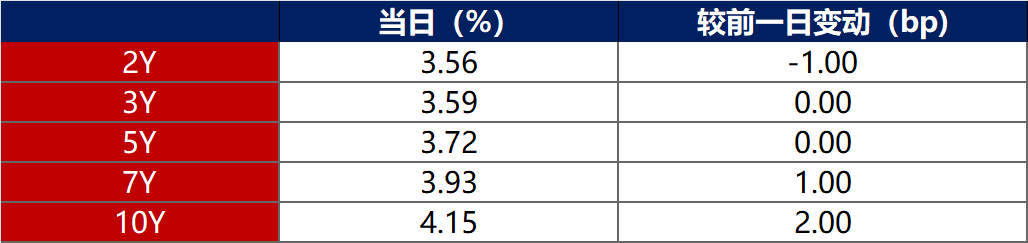

3月6日,各期限美债收益率走势分化。其中,2年期美债收益率下行1bp至3.56%,10年期美债收益率上行2bp至4.15%。

数据来源:iFinD,东方金诚

3月6日,2/10年期美债收益率利差扩大3bp至59bp;5/30年期美债收益率利差扩大3bp至105bp。

3月6日,美国10年期通胀保值国债(TIPS)损益平衡通胀率扩大4bp至2.35%。

2. 欧债市场

3月6日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行1bp至 2.86%,法国、意大利、西班牙、英国10年期国债收益率分别上行4bp、7bp、5bp和9bp。

数据来源:英为财经,东方金诚

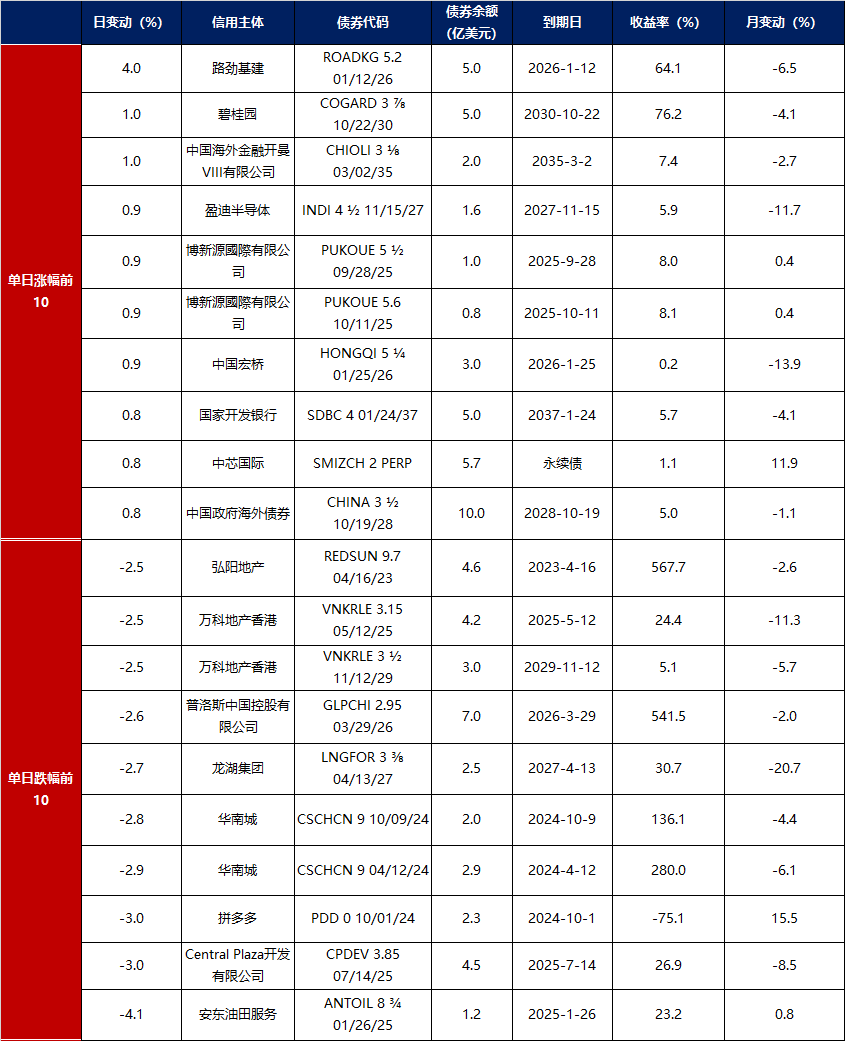

3. 中资美元债每日价格变动(截至3月6日收盘)

数据来源:Bloomberg,东方金诚整理