中东的战火,正在严重灼伤全球资本市场。

今天开市的亚洲市场,全线下跌。

日韩股市,一度重挫超过6%,中国台湾加权指数下跌超过4%,恒生指数盘中下跌也超过3%,A股的各大指数,盘中均全线翻绿,科技类指数是重灾区。

堪称一次“黑色星期一”。

核心原因,是3月9日凌晨,伊朗最高领袖人选尘埃落定,穆杰塔巴·哈梅内伊正式当选,伊朗武装部队及革命卫队均发表声明宣誓效忠,明确表达了反美立场,加之此前美军士兵阵亡、中东冲突持续升级,地缘政治风暴全面发酵。

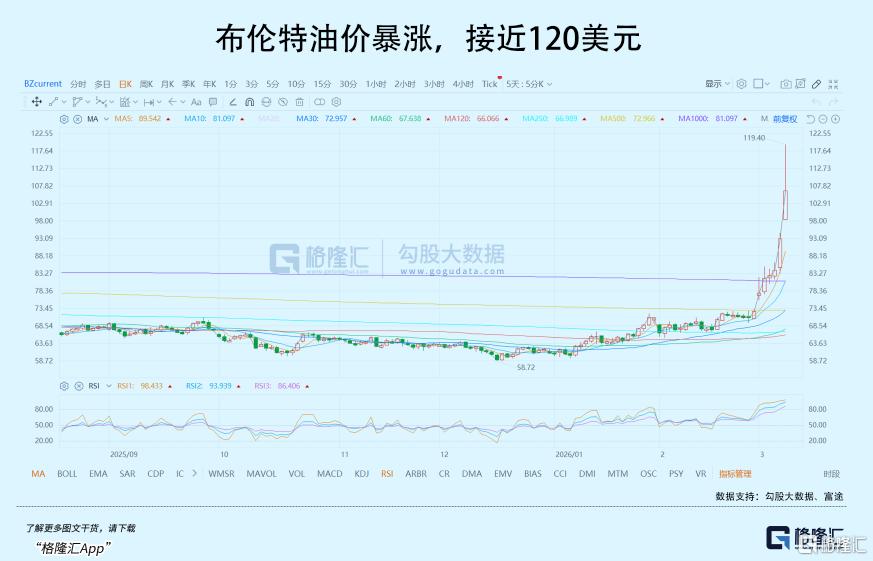

国际油价狂飙不止,曾经一度逼近120美元。

通胀、紧缩、杀估值、杀业绩......

这不禁让人想起当年那个惨烈的、至今仍让人心有余悸的“2022”。

因为,情况真的太像了。

01

复盘2022

2022年的春节,全球资本市场还在交易“疫后复苏”,然而没有人会想到,一只“黑天鹅”突然起飞。

这个“黑天鹅”,就是俄乌战争。

然后,能源和粮食价格飙升,通胀数据爆表。

叠加疫情期间的“大放水”后,美国 CPI 冲上了9% 的四十年高位,美联储开启了暴力加息周期,全年加息 425个基点,流动性瞬间从“大海”变成了“枯池”。

美联储不得不开启暴力加息周期,全球股市遭遇“股债双杀”。

以全球几个著名科技指数为例,纳斯达克指数全年跌去33%,A股创业板跌29%,恒生科技指数跌27%。

个股更加惨烈,特别是前一年还不可一世的大型科技公司,在加息面前不堪一击,极其脆弱,特斯拉全年暴跌65%,Meta跌了64%,港股的腾讯阿里虽然全年跌幅低一些(不足30%),但那是因为最后两个月被放开疫情管控拉升上去,若只算到2022年10月底,跌幅均超过50%。

毫无疑问,这一年投资者的账户,基本是一片绿油油。

如今,时间来到2026年3月,历史的剧本似乎在重演。

正当所有人都在期盼AI应用商业化元年时,中东突然爆发战火,而且还是几十年积怨的美国和伊朗,程度丝毫不亚于俄乌。

这就决定了这是一场硬仗,虽然特朗普宣称大概用“4周”搞定伊朗,但谁知道呢?

截止目前,伊朗的拼死态度依然很坚定,美股则经历了1995年以来最差开局。

同样站在十字路口的,还有美联储的货币政策,逻辑传导简单、清晰也难以辩驳:

袭击伊朗--伊朗封锁霍尔木兹海峡--原油供应受阻--油价大涨--通胀升温--货币紧缩应对

加上上周五刚披露的美国就业数据,已经显示疲软,经济下降之下,又不得不加息,这其实就是2022年的死亡螺旋。

这一回,我们真的要再经历一次2022年的噩梦吗?

02

有何异同?

先别急,也别让恐慌情绪病毒式蔓延,咱们做一些理性的对比。

首先,是油价、通胀和利率。

2022年俄乌战争爆发后,布伦特原油一度飙升至138美元,今天布油价格已经快摸到120美元,从这个角度看,确实有迈向当年的趋势。

特别是现在战事非但没有消退,反而有进一步恶化的风险。

鉴于伊朗控制着全球能源的“任督二脉”--霍尔木兹海峡,如果战事没有缓和,继续以剧烈的形势持续,相信不用到月底,油价就已经超过130美元。

只有油价继续维持超过100美元,通胀数据很快就会有反应,并开始损害经济基本面,体现到上市公司的报表里,是给EPS造成的压力。

不过,不同的一点在于,美国的通胀数据有变化。

在2022年2月俄乌冲突正式爆发时,当时美国当月的CPI同比涨幅已达到7.9%,核心CPI也高达6.4%;2026年1月,CPI同比上涨2.4%,较上月2.7%有所放缓,也低于市场预期的2.5%。(伊朗战争爆发当月尚未正式公布,按计划将在3月11日发布)

这意味着,与2022年俄乌开战时相比,当前美国的通胀基数已显著降低,好处就在于,即便企业的EPS有下降压力,但相比2022年那一次,程度可能会低一些。

利率方面,2022年2月俄乌冲突正式爆发时,当时美国的联邦基金利率目标区间维持在0%至0.25%,是自2020年疫情以来长期保持的零利率水平,处在暴力加息前夜;现在,美联储的联邦基金利率目标区间为3.5%至3.75%,接近既不对经济产生刺激,也不会构成抑制的中性水平。

换句话说,如果真的需要启动货币紧缩,美联储的操作空间是存在的,并不像2022年那种只有一个单边选项。

其次,谈谈股票估值问题,特别是AI科技。

2022年科技股的暴跌,源于强力“双杀”。

一方面,高通胀、经济衰退,无差别杀掉几乎所有大科技公司的业绩;另一方面,美联储的强力加息,扼杀了所有成长股的未来现金流折现值,属于无差别的“杀估值”。

这两方面,目前看程度尚轻。

比如业绩层面,2022年还没有AI,大科技公司只是吃了因疫情而居家办公的红利,并没有新的增长点,疫情一结束,大家都回到办公室,这种红利就没了,现在则不是,AI正在不断给科技公司提供业绩增长点,大公司的AI业务增长率,40%、50%的都不少。

打仗会对AI科技的发展节奏有干扰,但不会改变AI向前发展的大趋势。

再比如利率--估值层面,2022年在“零利率”下的估值,和现在“3.5%至3.75%”的估值,泡沫程度就不一样,后者要轻不少。

即便利率要上调,目前的空间也比上一次低得多,上一次是“0%至0.25%”涨到“4%至4.25%”,现在是“3.5%至3.75%”涨到“4%至4.25%”(假设紧缩政策要实施),这对于市场造成的恐慌程度是不一样的。

另外,在战争爆发之前,市场就已经质疑AI公司资本支出过高、传统软件商业模式被AI替代,导致AI公司股价下跌,估值已经下修过一波。

总结下来,这一轮地缘战事引发的市场下跌,逻辑上没有任何异议,但也没有迹象显示,程度一定像2022那样惨烈。

03

怎么办?

回顾历史,在被战争扰动的高波动市场中,关键词通常只有两个:

一个是避险,另一个是捡便宜。

避险就很简单了,黄金、债券、因为战争而获利的资产(如油气),甚至直接持有现金,都是不错的选项。

至于捡便宜,需要更多技术活。

比如,AI板块,大方向是确定的,具备核心技术能力的公司,处在赛道C位的公司,有明确订单,且商业模式和增长数据已经被验证的公司,就是捡便宜的最好对象。

少碰那些纯靠概念、纯蹭热点的小公司。

这也契合目前资金对于AI公司,从“讲故事”转向“看业绩”的定价逻辑。

剩下的,就是等待股价止跌的信号,目前还看不到这类信号,不少公司的估值放到历史分位点,也没有低到有“黄金坑”的级别,各类杠杆数据也没有集中断裂,机构也没有集中抛售的迹象。

所以,稳健地看,需要再等等,因为真正的机会,不用你催,市场自己会走出来。你要做的只是,去跟踪并识别出信号。

另外,从这场战争中,也再一次强化了一些板块的价值和成长性。

例如,一些基于国家安全的硬资源和硬科技资产,关键资源、关键能源、大型装备制造、国防军工、航空航天等等。

这些板块如果被市场情绪带下来,也会是一个不错的上车机会。

综合来看,2026年要演变为2022年那种跌足一年,倾巢覆卵似的惨剧,不能说完全没有可能,但是可能性也不会太高,至少目前看很多数据并不支持。

2026年这一次战争引发的“倒春寒”,更像是一场结构性的危与机。

危在于,大热的科技成长类,会遭遇情绪上和估值上的闷杀;

机在于,拥有对冲能力的资产,会收获一大波资金流入,而科技成长股在估值挤水分之后,会展现出一个更低的价格,待战争结束、恢复常态之后,期待迎来估值修复和成长性复常。

最新传出特朗普缓和局势的声音,当然也没有被证实,不过联想去年4月份对等关税来势汹汹,结果没几天就宣布暂停,然后就是暴力反弹,如果这类消息被证实,那么一次剧烈修复的TACO交易或者可以期待一下。

毕竟,特朗普的性格以及美国上下,都不愿意也不允许卷入类似当年伊拉克、越南式的战争泥潭,因此这场战争始终保留着快速结束的可能性。

最后,再说一个谚语:

买在炮声轰隆时,卖在轻声悠扬时。

不是叫你去交易,而是希望你不要忘记谚语所揭示的规律,因为规律背后,是人性。(全文完)