372.13亿!南向资金创纪录!重磅信号!

2026/03/09 20:08来源:第三方供稿

2026年开年以来的港股,走出了一波堪称极端的分化行情:

一边是超70只高股息、低估值个股冲破历史高点,比如,中电控股、长江基建集团、恒基地产、新鸿基地产、汇丰控股、中银香港、中国神华、山东黄金……

就连曾被市场抛弃的房地产板块也创出历史新高。上周,新鸿基地产市值时隔16年(自2008全球金融危机以来)重新突破4000亿港元,年内涨幅超过50%。

另一边,却是以芯片、互联网、新能源等赛道科技板块的集体沦陷,就连腾讯、阿里、小米、美团、百度等核心巨头都未能幸免,不少巨头短短一个多月回撤幅度高达近20%。

这一波两极分化的烈度,远超市场的意料。

投资的本质,往往是逆向布局。当所有人都挤在一边时,另一边往往藏着最大的机会。

港股科技这一波急跌后,将很快跌出新的上车机会。

01

近期的大量高股息、低估值的“老登股”之所以能逆势大涨,逻辑其实很清晰:

一,公用事业板块成为机构资金的“类债券”首选。

以中电控股、长江基建集团为代表的公用事业龙头,股息率长期稳定在4%至6%之间,而同期港股市场平均股息率仅为2.3%。在全球利率下行周期中,当债券收益率吸引力下降时,这类兼具稳定现金流和可观股息率的资产,天然成为机构资金的“压舱石”和“替代品”。

二,香港本地地产股迎来政策红利与估值修复的“双击”。

随着香港楼市“辣招”撤销、按揭利率趋势性下行,叠加高盛近期将今年楼价涨幅预测上调至12%的乐观预期,以恒基地产、新鸿基地产为代表的本地房企,估值持续修复并接连创下历史新高。这种“政策底 资金底”的共振,让沉寂多年的地产板块焕发第二春。

三,能源资源板块受益于地缘冲突与供给收缩的逻辑共振。

中东局势持续紧张,叠加全球主要产油国减产预期,黄金、煤炭、石油类个股集体走强,成为避险资金的另一重要出口。山东黄金创下历史新高,中国神华同样表现不俗,这种“硬资产”逻辑在动荡期格外受追捧。

四,金融龙头凭借息差企稳与高分红优势持续吸金。

汇丰控股更是一骑绝尘——在去年已大涨73%的基础上,今年开年再度上涨13%并创下历史新高;中银香港同样表现不俗。对于追求稳定收益的长期资金而言,这些金融龙头的吸引力不言而喻。

简单来看,这些个股的共同特质,可以用一个词来概括:确定性。

在市场避险情绪集中蔓延时,稳定的现金流和高股息,就是资金最稳妥的“避风港”。

哪怕增长慢一点,哪怕故事不够性感,但只要分红能到账、财报能见底,就是好资产。

但另一边,此前风光无限的AI、互联网、新能源等成长赛道股,却在以近乎惨烈的方式进行调整。

恒生科技指数的成分股中,核心龙头的跌幅甚至比普通股更深:

腾讯控股从2025年10月的历史高点683港元,跌至3月6日的519港元,区间跌幅达24%;

阿里巴巴港股从2025年10月的高点186港元,跌至近期最低的125港元,区间跌幅超过30%;

美团的跌幅更甚,2026年2月以来下跌超23%,自2025年10月高点累计跌幅达62%;

百度去年12月底一度从120港元大涨至160港元,但最近一个半月,股价已跌回原点,回撤高达27%。

梳理下来可以发现,这种极致的两极分化,本质上是短期资金避险情绪的集中爆发,而非长期行业逻辑发生根本性逆转。

过去两三年里,资金对恒生科技板块的配置过于拥挤。

无论是海外对冲基金,还是内地港股通资金,都在港股科技龙头身上扎堆下注。

所以当所有人都挤在同一个方向时,一旦情绪逆转,多杀多的踩踏效应就会成倍放大跌幅。这种资金面的负反馈循环,其影响力远远超过基本面本身的波动幅度。

02

截至3月6日,恒生科技指数市盈率仅21.09倍,处于上市以来15.12%的历史分位。

这是什么概念?

横向对比来看,纳斯达克指数目前市盈率约30倍,A股创业板指约43倍。也就是说,港股科技股已经比美股、A股的科技股便宜了30%到50%。

这种估值水平,已将宏观经济压力、行业短期问题、监管不确定性等大量悲观预期充分定价,甚至可以说是在“过度悲观”。

但科技股的深度调整,也是在逐步释放风险、跌出长期机会的过程。

从估值来看,截至3月9日,腾讯控股市盈率(TTM)20.5倍、阿里巴巴18.46倍,无论是绝对估值还是相对美股科技同类巨头的估值,都显然绝对不算高估。

还有更惨的,比如美团,更是跌至上市以来3%的极端低位,可以说宏观经济压力、监管不确定性等悲观预期已被充分定价,继续大幅下探的空间不大。

就在今天,受以伊战争爆发冲击,港股跟随外围市场大跌,但美团逆势上涨了2.41%,南下资金显示也再次大幅买入,是少数被资金抄底的巨头之一。

或许我们还不能就此判断美团是否已跌不下去了,但认为跌出了价值是完全没有问题的。

03

回顾港股近两年走势,我们会发现一个清晰的规律:每一次极致分化之后,都会很快迎来反转。

最典型的案例,就是阿里巴巴。

2024年至今,在短短两年时间里,阿里巴巴的股价经历了至少4次非常清晰的“大涨-回调”周期轮回:

2024年4-5月涨近30%,随后6月跌18%;

7-9月涨61%,随后10月-12月跌30%;

2025年1-2月涨70%,随后3-7月跌25%;

7-9月涨76%,随后10月至今回调24%。

每一次周期,阿里股价的低部就明显抬升一节,而且每一次的衔接时间都很多、波动振幅都很大。

如果你再看腾讯,同样基本如此,只是没有那么明显。

这其实也足够反映市场的“钟摆定律”——风格总是在成长与价值、乐观与悲观之间来回摆动。

客观地说,目前恒生科技里的大多数企业,尤其BAT这些,代表的是中国当前最优秀头部巨头。

前一段时间的大跌,很可能也是跟随美股市场近期频频发生的AI挤泡沫事件叠加国内一些新AI公司“token”出海获得巨大关注,市场担心这些港股科技巨头会被抢走市场蛋糕。

但其实这是市场过虑了。

因为当下的AI竞赛,更像是“巨头的游戏”。

即使在AI快速迭代的背景下,新公司想取而代之也并非易事,甚至可以说难度极大。

因为顶尖的科技巨头护城河实在太高了。不仅AI基建往往要几百、几千亿的烧钱投入,一般公司根本拼不过,还要有算力芯片强大的供应链掌控力,以及多年来积累的场景和用户所产生的数据资源。

这些壁垒,决定了大公司在资本和资源上占据绝对优势,新公司想要追赶,不仅要拼技术,更要拼烧钱的能力,基本没有这样的实力。

更重要的是,港股科技龙头也不是没有在这一波AI浪潮中进步。

比如腾讯的混元大模型正在加速落地多个业务场景,阿里的通义千问已经开始赋能云业务并贡献增量收入,百度的文心一言更是已在财报中体现为AI营收占比提升。

这些布局,虽然短期内财务回报不明显,但长期来看,它们的护城河正在一点一点加深。

另外,从基本面来看,还有一个被市场普遍忽视的信号:恒生科技指数的每股收益在2025年三季度已出现企稳回暖迹象:

腾讯的广告业务收入恢复增长,视频号和小程序商业化成效显著;

阿里的云业务开始贡献稳定利润,经调整EBITDA连续多个季度为正;

百度的AI业务营收占比大幅提升,智能云和自动驾驶商业化加速;

美团的到店业务和即时配送依旧保持韧性,竞争格局趋于稳定。

更关键的是,现在的南向资金正在逆势抄底。

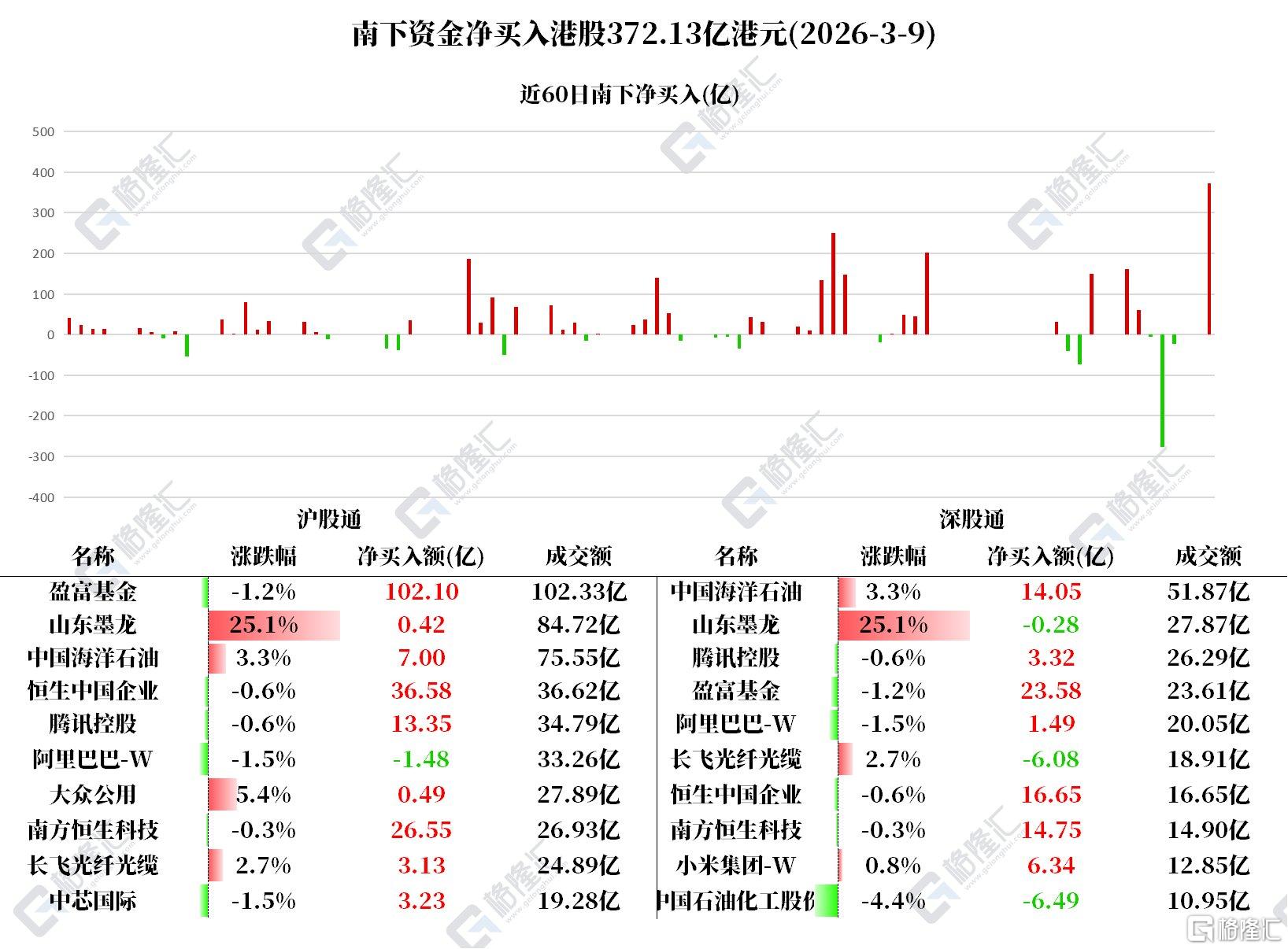

今天,南向资金当日净流入罕见高达372.13亿港元,创历史新高。

从午后港股行情和盘后数据看,除了净买入盈富基金、南方恒生科技等科技权重占比高的基金外,当天净买入最多的个股是腾讯、小米、中芯国际、显然就是去抄底这些科技股为主。

历史数据显示,每一次南向资金的大规模抄底,都发生在科技股大跌之后;而每一次大涨之后,南向资金反而会放缓买入节奏,甚至出现净卖出。

今天创纪录的抄底规模,已经是一个非常明确的重磅信号了!

04

今年以来,美股持续高位震荡,日韩股市大幅上涨,估值已处于历史偏高水平。

未来这些市场确实都有大幅波动的可能,再加上中东战局的快速演变,全球投资环境显然在变得更复杂。

但中国的资产,仍然是当下全球主要市场中最便宜、最稳定的资产之一。

我们要坚信,中国科技板块的价值重估之路必将仍将持续,现在它们短期的大跌,更多是情绪和资金面的短期压力,并非基本面的系统性恶化。

当所有人都挤在一边时,另一边往往藏着最大的机会。

当市场集体抛弃科技股时,或许正是我们弯腰捡起它们的时候。

另外再说一下,

2023年8月,当市场疯狂追捧煤炭、电力等公用事业板块时,腾讯、美团跌至冰点,结果随后两个月,科技股迎来50%以上的暴力反弹;

2024年10月,当银行、地产被资金追捧时,阿里、京东被无情抛弃,结果一个月后,科技股卷土重来,涨幅同样惊人……

这一次,我相信历史很快又会重演。