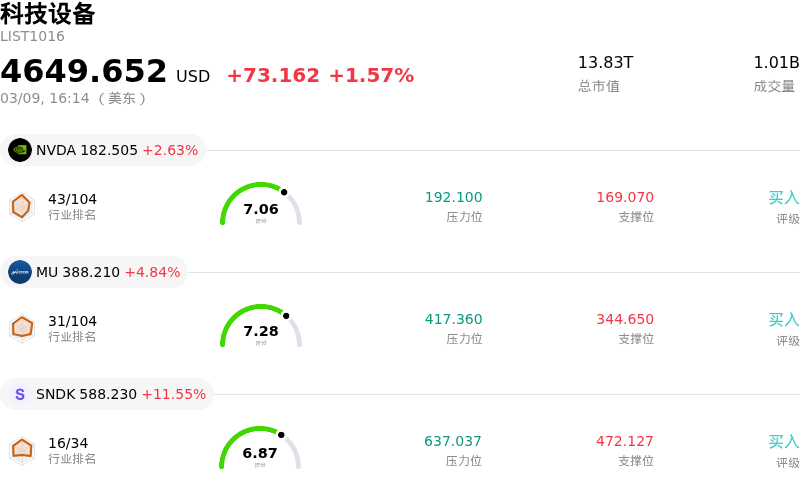

拉姆研究 (LRCX) 收盘上涨5.74%, 所属行业科技设备上涨1.57% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 2.63%;美光科技 (MU) 上涨 4.84%;闪迪 (SNDK) 上涨 11.55%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

Lam Research (LRCX) 股价今日出现显著上涨,这主要得益于分析师的积极情绪、稳健的公司基本面以及有利的行业动态。

分析师对该公司持强烈的乐观态度,许多分析师给予“买入”或“强力买入”评级,且一致预期目标价暗示其具有巨大的上涨潜力。这种乐观情绪部分源于每股收益(EPS)预期的上调,表明市场对公司未来盈利能力的信心不断增强。

公司近期财务表现强劲,2026财年第二季度业绩超出营收和盈利预期。管理层还对2026财年第三季度给出了乐观指引,预计营收和每股收益将保持稳健。此外,Lam Research 最近宣布派发季度股息,这通常被视为财务健康和致力于回馈股东的信号,进一步提振了投资者信心。

行业趋势,尤其是人工智能(AI)基础设施驱动的需求增长,正令 Lam Research 显著受益。受 AI 热潮推动,全球晶圆厂设备(WFE)市场预计将在 2026 年实现大幅增长。Lam Research 凭借其不断提升的市场份额,以及在先进封装、沉积和刻蚀等 AI 技术转型核心领域的领先地位,已处于捕捉这一增长机遇的有利位置。强劲的需求环境与公司的战略定位相结合,是支撑今日积极投资者情绪的关键因素。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[4.14],处于中性状态,RSI数值35.35处于中性状态,Williams%R数值-98.49处于超卖状态,注意关注。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$270.22,最高价为$325.00,最低价为$116.32。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 中东地缘政治局势升级推高了液化天然气(LNG)价格,可能导致韩国主要半导体晶圆厂客户的运营成本上升,并间接影响对 Lam Research 设备的需求。

- 该公司正面临美国众议院中共问题特设委员会对其在华销售业务的持续审查,同时受出口管制影响,预计来自中国市场的营收贡献将有所下降。

- 最近的监管文件显示,公司面临显著的内部人士减持压力,包括机构投资者的计划减持,以及一名董事在过去72小时内减持了超过12%的股份。

- 由于毛利率下降(归因于客户组合恶化及中国区收入减少)、先进制程客户的需求波动以及 Intel 计划削减资本支出,Lam Research 的前景展望较为负面。